foto: Maria Kraynova / imageBROKER / Profimedia

Atunci când achiziționăm anumite bunuri prin intermediul firmei, este important să înțelegem beneficiile fiscale potențiale, dar și limitele legale. Trebuie subliniat de la început că nu orice cheltuială poate fi justificată pe o societate comercială; Codul Fiscal prevede că achizițiile trebuie să fie direct legate de desfășurarea activității și de domeniul de activitate al firmei.

Pentru a ilustra concret aceste aspecte, ne vom concentra pe un exemplu practic, inspirat de experiența unui client.

De exemplu, un client mă întreabă: “Vreau să-mi iau un telefon pe firmă. A apărut un model nou, pot să-l cumpăr pe firmă?” Fără a intra în detalii despre brand, valoarea telefonului, conform site-urilor de comerț online, este de 7.400 lei. Dacă ar cumpăra acest telefon ca persoană fizică, din bani proprii, adică din dividendele obținute de la firmă, ar plăti întreaga sumă de 7.400 lei, fără niciun beneficiu fiscal.

Să luăm, însă, cel mai favorabil scenariu pentru firmă: societatea este plătitoare de TVA și impozit pe profit. Dacă achiziționează telefonul pe firmă, îl putem justifica ca fiind necesar pentru desfășurarea activității — nu cumpărăm schiuri sau un yacht, ci un telefon.

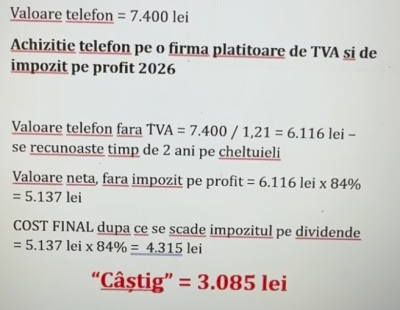

Puteți observa din acest calcul faptul că, ok, plătesc 7.400 de lei la magazinul de unde cumpăr telefonul. Fiind plătitor de TVA, 21% din această valoare îmi poate fi dedus. O să plătesc mai puțin TVA la bugetul de stat. Adică, vedeți, din calcule, valoarea telefonului fără TVA ar fi de 6.116 lei. Deci aproape 1.300 de lei din valoarea lui este TVA-ul pe care eu mi-l deduc, deci ca și cum „câștig” acești bani.

Faptul că mi-am luat un bun pe firmă și valoarea lui este peste 2.500 de lei – vedem că e 6.000 și ceva, fără TVA – implică faptul că acest bun trebuie amortizat, trebuie pus pe cheltuieli treptat pe firmă, nu deodată. Dar la telefoane, perioada aceasta de amortizare este de doi ani. Asta înseamnă că, în acești doi ani, nu deodată, dar recuperez 16% din valoarea telefonului la calculul impozitului pe profit. O să plătesc impozit pe profit mai mic. Și atunci, vedeți, din 6.116 lei, scădem impozitul de 16%, adică înmulțim cu 84% – așa se face calculul, nu împărțim la 1,16 ca la TVA. TVA-ul trebuia scos din acea sumă, era inclus. Aici, impozitul pe profit e 16% din valoare și de aceea se înmulțește cu 84%. Practic, valoarea netă rămasă, după ce mi-am scăzut impozitul pe profit, este de 5.137 lei. Practic, vedeți, cam 1.000 de lei mai câștig, și de aici, de la impozitul pe profit.

Și faptul că mi-am luat telefonul din banii firmei, în loc să-mi scot dividende – am mers pe ideea anului 2026 – vedeți, mai „ câștigăm” și impozitul pe dividende. Este ca și cum telefonul, în final, ne costă 4.315 lei. Deci, din 7.400, luând acest telefon pe firmă, valoarea lui scade cam la 4.300 de lei, ceea ce înseamnă că „am câștigat” vreo 3.000 de lei și ceva, făcând această achiziție pe firmă. Cazul acesta este al unei firme plătitoare de TVA și de impozit pe profit.

Acum, dacă nu ești plătitor de TVA, nu mai recuperezi acel TVA de 21%. Fiecare poate să-și ajusteze calculul în funcție de situația lui. Dacă este microîntreprindere, oricum plătește 1 sau 3% din venituri. Cheltuielile nu ajută în calculul impozitului, dar câștig 16% impozitul pe dividende, și atunci tot este ca și cum am ieșit un pic în plus. Deci, atunci când puteți să achiziționați bunuri pe care le utilizați, bineînțeles și în folosul firmei, este rentabil să facem achiziția pe societate. Pentru că, vedeți cazul acestui telefon - de la 7.400 de lei pe care i-aș plăti, dacă îl iau pe firmă, telefonul ajunge în final să mă coste doar 4.315 lei, și e ca și cum „am câștigat” aproximativ 3.000 de lei.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

E interesant de știut ce se întâmplă cu telefonul și cu toate celelalte bunuri achiziționate pe firmă, în cazul - Doamne feri!!! - a insolvenței.