foto: Profimedia

De la 1 august, românii încep să simtă direct efectele primului val de măsuri fiscale de austeritate, impus prin Legea nr. 141/2025. TVA-ul standard crește la 21%, cotele reduse se unifică la 11%, iar accizele se majorează pentru o gamă largă de produse, inclusiv alcool, tutun și carburanți. Tot de astăzi, pensionarii cu venituri peste 3.000 de lei, dar și alte categorii, vor plăti contribuții de sănătate. În paralel, modificări importante apar și în impozitarea veniturilor, asigurările sociale de sănătate și taxarea cifrei de afaceri a băncilor. Este cel mai amplu pachet fiscal din ultimii ani, cu impact puternic asupra consumului, economiilor și nivelului de trai.

Legea nr. 141/2025 modifică semnificativ Codul fiscal, iar suplimentar aduce modificări financiar-bugetare și în domeniul altor acte normative corelate.

Modificări sunt în următoarele domenii fiscale:

a) Taxa pe valoare adăugată;

b) Accize;

c) Impozitul pe venitul persoanei fizice – venituri din investiții, impozitul pe dividende;

d) Asigurări sociale de sănătate;

e) Impozitul asupra cifrei de afaceri.

Modificări în domeniul TVA – Noile cote de TVA

1. Începând cu data de 1 august 2025 procentul cotei generale de TVA aplicabilă pentru livrări de bunuri/prestări de servicii pe teritoriul României este de 21%.

2. Începând cu data de 1 august 2025 se abrogă utilizarea cotei reduse de TVA de 5%, iar pentru următoarele livrări de bunuri și servicii se va aplica cota de TVA de 11%:

- livrarea de medicamente de uz uman;

- livrarea de alimente și băuturi nealcoolice ce nu sunt dulci. Livrarea de băuturi alcoolice, livrarea de băuturi nealcoolice dulci (cod NC 2202), respectiv livrarea de alimente ce conțin mai mult de 10 grame zahăr în 100 grame de produs se facturează cu cota de TVA de 11%;

De reținut I: singura excepție cu păstrarea cotei de TVA de 11% pentru alimentele dulci este livrarea de lapte praf pentru nou-născuți și sugari.

De reținut II: nu se mai acordă derogare pentru livrarea de cozonaci, biscuiți, hrană pentru albine. Acestea trec pe cota de 21% dacă conținutul de zahăr depășește 10 grame în 100 gr de produs.

- servicii de alimentare cu apă și canalizare;

- livrarea apei pentru irigații în agricultură;

- livrarea de îngrăşăminte şi pesticide utilizate în producţia agricolă;

- livrarea de seminţe şi alte produse agricole destinate însămânţării sau plantării;

- prestările de servicii în domeniul agriculturii;

- livrarea de manuale şcolare, cărţi, ziare şi reviste ce nu au obiect publicitar;

- serviciile constând în accesul la castele, muzee, case memoriale, etc.;

- livrarea către persoanele fizice de lemn de foc;

- livrarea către persoane juridice de lemn de foc;

- livrarea de energie termică în sezonul rece către unii consumatori (populație, spitale, organizații neguvernamentale, furnizori de servicii sociale);

Notă: livrarea de energie termică către societăți în sezonul rece se va factura cu cota de 21%.

- livrarea de locuințe sociale sub forma livrărilor de clădiri ce sunt utilizate drept cămine de bătrâni și pensionari sau ca centre de reabilitare pentru minori;

Foarte important I: se abrogă aplicarea cotei reduse de TVA pentru vânzarea de locuințe sociale către persoane fizice, cum ar fi fost livrarea de locuințe cu suprafața utilă mai mică de 120 mp și cu prețul mai mic de 600.000 lei, valoare exclusiv TVA.

Foarte important II: pentru actualele promisiuni de vânzare-cumpărare de locuințe sociale livrate către persoane fizice se aprobă o perioadă tranzitorie până în data de 31 iulie 2026 unde se aplică cota de TVA de 9%.

- cazare în sectorul hotelier, inclusiv închirierea terenurilor pentru camping;

- serviciile de restaurant şi catering;

3. Cota redusă de 5% și de 9% nu se mai aplică începând cu 1 august 2025 existând o singură cotă redusă de TVA de 11% doar pentru bunurile și serviciile mai sus descrise.

Măsuri tranzitorii - TVA pentru locuințe sociale

Legea nr. 141/2025 abrogă cu data de 1 august 2025 livrarea către o persoană fizică a unei locuințe sociale cu cota de TVA redusă. Ne referim la acele locuințe sociale vândute unei persoane fizice când acestea îndeplineau condițiile de a fi locuibile ca atare, suprafața utilă este mai mică de 120 mp și valoarea prețului, exclusiv TVA, este mai mică de 600.000 lei.

După data de 1 august 2025 vânzarea oricărei locuințe către persoane fizice ce îndeplinesc condiția de a fi noi, din perspectiva TVA, se vor factura cu cota de TVA de 21%.

Legiuitorul aduce o măsură tranzitorie cu posibilitatea aplicării cotei reduse de TVA de 9% până la data de 31 iulie 2026 pentru acele livrări de locuințe sociale pentru care sunt semnate promisiuni de plată/antecontracte aflate în desfășurare până la data de 1 august 2025.

Pentru a se putea aplica această măsură tranzitorie trebuie îndeplinite mai multe condiții, astfel:

1. Este semnat un contract între părți cel mai târziu până în data de 31 iulie 2025 privind achiziția unei locuințe sociale de către una sau mai multe persoane fizice;

2. Cumpărătorul a plătit vânzătorului un avans de minim 20% din valoarea locuinței achitat cel mai târziu până la data de 31 iulie 2025;

3. Cumpărătorul nu a mai achiziționat o locuință socială cu cota de TVA redusă ulterior datei de 1 ianuarie 2023, situație ce rezultă din analiza registrului privind achizițiile de locuințe sociale cu cota redusă de TVA ținut de autoritatea fiscală. Notarul public, în fața căruia se semnează documentele, are obligația să verifice această situație în registru;

4. Persoana fizică are dreptul să cumpere o singură locuință socială cu cota redusă de TVA.

Notă: față de legislația anterioară existentă în perioada anilor 2023-2024 se clarifică procentul minim al avansului pe care trebuie să îl plătească persoana fizică de minim 20% din prețul contractului, exclusiv TVA.

Având în vedere că avansul este supus TVA, suma de plată este de 20% din preț la care se adaugă TVA în procent de 9%.

Amintim faptul că ulterior datei de 1 august 2025 noțiunea fiscală de locuință socială pentru care se aplică cota de TVA redusă de 11% reprezintă:

- livrarea de clădiri, inclusiv a terenului pe care sunt construite, destinate a fi utilizate drept cămine de bătrâni şi de pensionari;

- livrarea de clădiri, inclusiv a terenului pe care sunt construite, destinate a fi utilizate drept case de copii şi centre de recuperare şi reabilitare pentru minori cu handicap.

TVA: abrogarea unor scutiri

Legea nr. 141/2025 aduce și abrogarea aplicărilor unor scutiri sau a unor cote reduse de TVA pentru unele livrări de bunuri sau servicii începând cu data de 1 august 2025, astfel:

- Livrarea de panouri fotovoltaice, panouri solare sau pompe de căldură se va factura cu cota de TVA de 21%;

- Se abrogă scutirea de TVA, cu drept de rambursare, pentru serviciile de construire, reabilitare, modernizare de care beneficiază entitățile non-profit ce dețin și exploatează spitale proprii;

- Se abrogă scutirea de TVA pentru livrarea de echipamente medicale, dispozitive, accesorii și echipamente de protecție medicală și materiale consumabile acordată prin rambursare de TVA când beneficiarii sunt entități non-profit ce exploatează spitale proprii.

Notă: procedura scutirii de TVA a presupus facturarea cu TVA de către furnizori cu acordarea către entitățile non-profit a dreptului la solicitarea de rambursare a TVA plătită furnizorului. Prezenta lege abrogă procedura rambursării de TVA.

De reținut: există măsuri tranzitorii pe care le vor urma entitățile non-profit pentru achizițiile realizate până la data de 1 august 2025. Aceste entități își păstrează dreptul la rambursarea TVA cu condiția depunerii unei cereri depuse până cel mai târziu până în data de 31 octombrie 2025.

Foarte important: legiuitorul a decis să păstreze scutire de TVA pentru livrarea de proteze și accesorii acestora, inclusiv livrarea de proteze dentare, respectiv scutirea de TVA pentru livrarea de produse ortopedice.

Trecem în revistă și alte livrări de bunuri sau prestări de servicii pentru care legiuitorul nu mai păstrează o cotă redusă de TVA și, implicit, prin efectul legii, acestea se vor factura cu cota de TVA de 21% începând cu data de 1 august 2025. acestea sunt:

- Livrarea de medicamente de uz veterinar;

- Serviciile de instalare sau reparare a panourilor fotovoltaice, a pompelor de căldură și a panourilor solare;

- Serviciile constând în accesul la evenimentele sportive;

- Serviciul privind accesul la bâlciuri, parcuri recreative, săli de sport, târguri, expoziții și cinematografe.

- Orice altă livrare de bunuri sau servicii pentru care legiuitorul nu mai face referire în mod expres și nici nu le regăsim la cele scutite de TVA intră în sfera de aplicare a cotei de TVA de 21%.

Cresc accizele

Începând cu 1 august 2025 identificăm și o creștere a valorii accizelor. Principalele zece produse accizabile pentru care identificăm creșteri de acciză, astfel:

1. Berea produsă de marii producători – creștere acciză la valoarea de 5,30 lei de la 4,82 lei pentru fiecare grad Plato;

2. Bere produsă de mici producători – creștere la 2,92 lei de la 2,65 lei pentru fiecare grad Plato;

3. Se introduce pentru prima dată în România acciza asupra vinului liniștit, valoarea este de 10 lei pentru un hectolitru de produs. Nu se detaliază dacă acciza va fi plătită doar de operatorii economici sau va fi plătită și de către gospodăriile populației ce dețin butuci de vie;

4. Vinuri spumoase – creștere la 76,19 lei de la 69,26 lei pentru fiecare hectolitru de produs;

5. Alcool etilic – creștere la 5.316,81 lei de la 4.833,46 lei pentru fiecare hectolitru de alcool pur;

6. Benzină fără plumb – creștere la 2.781,64 lei față de 2.528,76 lei pentru 1.000 de litri;

7. Motorină – creștere la 2.549,35 lei față de 2.317,59 lei pentru 1.000 de litri;

8. Țigarete – creștere la 703,47 lei de la 672,92 lei pentru 1.000 de țigarete. Aceasta este acciza totală minimă (această acciză este compusă din acciza specifică la care se adaugă acciza ad-valorem în procent de 10% din prețul de vânzare cu amănuntul stabilit de fiecare operator economic);

9. Energie electrică utilizată în scop necomercial – reducere de acciză de la 7,24 lei la 4,74 lei pentru un MWh;

10. Gaz natural – reducere de acciză la 1,52 lei de la 2,32 lei pentru fiecare GJ.

Având în vedere această creștere de acciză, legiuitorul a stabilit ca pe durata anului 2026 să nu actualizeze cu rata inflației accizele pentru combustibili (benzină și motorină). Acest lucru înseamnă că în anul următor, conform actualei legislații, la data de 1 aprilie 2026 vor exista creșteri de acciză cu rata inflației.

În mod punctual, acciza specifică la țigarete este păstrată la nivelul de 576,36 lei pentru 1.000 de țigarete pe durata 1 august 2025 – 31 martie 2026. suplimentar se va adăuga și acciza ad-valorem de 10% din prețul de vânzare cu amănuntul.

Impozitul pe venitul persoanei fizice

La nivelul impozitului pe venitul persoanei fizice sunt mai multe modificări structurale dintre care amintim:

1. Se majorează impozitul pe venitul din dividende pentru dividendele distribuite ulterior datei de 1 ianuarie 2026. Legiuitorul a precizat faptul că pentru dividendele distribuite în anul 2025 în baza situațiilor financiare interimare nu se va recalcula impozitul pe dividend când se vor regulariza dividendele distribuibile conform situațiilor financiare anuale;

2. Când o persoană fizică valorifică deșeuri din patrimoniul personal ce sunt de categoria metale feroase și neferoase sau aliaje ale acestora, trebuie să se rețină impozitul pe venitul din alte surse. Operatorul economic la care sunt predate aceste deșeuri metalice va reține impozitul pe venitul din alte surse în procentul de 10%, îl va declara și îl va plăti la bugetul de stat. Pentru valorificarea tuturor celorlalte categorii de deșeuri din patrimoniul personal, veniturile realizate de persoana fizică sunt considerate venituri neimpozabile;

3. Se introduce o derogare la procedura impozitării dobânzii aferente obligațiunilor emise de persoane juridice rezidente în România. Impozitul nu se mai reține la sursă. Impozitul este tot în procent de 10%, dar se declară de contribuabilul persoană fizică prin declarația unică;

4. La determinarea impozitului pe venitul din pensii, contribuția la asigurările sociale de sănătate, atunci când se datorează, devine o sumă neimpozabilă/deductibilă pe lângă venitul neimpozabil de 3.000 lei;

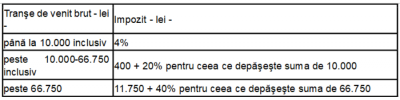

5. Veniturile din jocuri de noroc se impozitează progresiv, prin stopaj la sursă, conform tabelului de mai jos:

Modificări în legislația privind asigurările sociale de sănătate

Legea nr. 141/2025 aduce modificări atât în legislația privind asigurările sociale de sănătate din Codul fiscal, cât și din OUG nr. 158/2005 privind concediile medicale.

Aceste modificări sunt:

1. Reducerea procentului privind indemnizația pentru concediu medical este, astfel:

a) prin aplicarea procentului de 55% asupra bazei de calcul pentru certificatele de concediu medical eliberate pentru o perioadă de până la 7 zile de incapacitate temporară de muncă;

b) prin aplicarea procentului de 65% asupra bazei de calcul pentru certificatele de concediu medical eliberate pentru o perioadă cuprinsă între 8 şi 14 zile de incapacitate temporară de muncă;

c) prin aplicarea procentului de 75% asupra bazei de calcul pentru certificatele de concediu medical eliberate pentru o perioadă de peste 15 zile de incapacitate temporară de muncă;

d) cuantumul brut lunar al indemnizaţiei pentru incapacitate temporară de muncă pentru bolile cardiovasculare se determină prin aplicarea procentului de 75% asupra bazei de calcul;

2. Se abrogă dreptul soțului/soției sau a părinților fără venituri aflați în întreținere să fie persoane asigurate în sistemul public de sănătate doar pe baza relației de rudenie cu persoana asigurată;

3. Se abrogă calitatea de asigurat în sistemul public de sănătate pentru persoanele persecutate politic, veteranii și văduvele de război, persoanele deportate luptătorii anti-comuniști, etc.;

4. Persoanele cu afecțiuni oncologice își păstrează calitatea de asigurat în sistemul public de sănătate. De asemenea, femeile însărcinate și lăuzele își păstrează calitatea de persoană asigurată în sistemul public de sănătate;

5. Persoanele ce obțin venituri din pensii au calitate de contribuabili la sistemul de asigurări sociale de sănătate și plătesc contribuția la asigurările sociale de sănătate pentru suma ce excede unui plafon lunar de 3.000 lei;

6. Se va plăti contribuție la asigurările sociale de sănătate pentru veniturile obținute sub forma:

- Indemnizației de șomaj;

- Indemnizației pe durata creșterii copilului cu vârsta de până la 2 ani;

- Ajutorul de incluziune și ajutorul pentru familie;

7. Persoanele fizice ce au calitate de salariat sau obțin venituri din pensii nu datorează contribuția la asigurările sociale de sănătate pentru veniturile din drepturi de proprietate intelectuală.

Se introduce o procedură distinctă de asigurare prin opțiune pentru persoanele aflate în întreținere. Astfel, soțul, soția sau părinții persoanei asigurate pot opta pentru plata contribuției la asigurările sociale de sănătate prin intermediul persoanei asigurate.

Baza de calcul a contribuției la sănătate va fi de șase salarii minime brute garantate în plată. Ca și procedură, se va depune declarație unică de asigurare, iar, probabil, formularul va fi modificat.

Opțiunea se exercită oricând în interiorul anului calendaristic, iar contribuția la sănătate se plătește astfel:

- 25% la momentul depunerii declarației de asigurare;

- 75 % până în data de 25 mai din anul următor.

Impozit pe cifra de afaceri în sistemul financiar

Instituțiile de credit ce au calitate de persoană juridică română sau sunt sucursale înregistrate în România ale unei instituții financiare străine plătesc suplimentar impozitului pe profit un impozit aplicat asupra cifrei de afaceri.

Pentru perioada 1 ianuarie 2025 – 30 iunie 2025 impozitul este deja reglementat la procentul de 2%. Pentru perioada 1 iulie 2025 – 31 decembrie 2025 procentul este de 4% recent reglementat. Pentru anul 2026 procentul este de 4%.

În situația în care respectiva instituție financiară are o cotă de piață mai mică de 0,2% din totalul activelor nete ale sistemului bancar din România, impozitul pe cifra de afaceri este în procent de 2%.

Legiuitorul introduce și o procedură de corectare a eventualelor erori de calcul ale impozitului pe cifra de afaceri similară cu cea existentă la calculul impozitului pe profit.

- Erorile semnificative aferente exercițiilor anterioare se corectează pe seama rezultatului reportat cu depuneri de declarații rectificative la perioada pentru care s-a făcut corecția.

- Erorile nesemnificative ale exercițiilor anterioare se corectează pe seama rezultatului curent.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

De fapt atunci am decis sa plec naibi din tara..Imi pare rau ca romanii trebuie sa treaca prin asa ceva din nou , asta poate fi o lectia pentru ei de a nu mai vota stanga ( PSD ) niciodata.

Chiar sunteți convins că suveraniștii sunt singura soluție? Sunt de acord că anularea turului doi al prezidențialelor din decembrie nu e compatibilă cu jocul democratic, indiferent de „argumentele” puse pe masă de CCR. Nici mie nu-mi plac „Măriile” ce-și schimbă pălăriile la fiecare ciclu electoral, dar nu sunt atât de naiv încât să cred și să susțin că am ratat ocazia salvării neamului nevotându-l pe Simion.

Maldărul de mizerie băgată sub preș în 35 de ani nu se poate curăța instantaneu...

Parerea mea este ca suveranismul se intoarce pe cai mari..

Aveti dreptate , Simion nu este cel ales..

Dar va aparea unul care va convinge..