(Foto: Guliver/ Getty Images)

În articolul anterior, am explicat de ce antreprenorii ar trebui să considere diverse scenarii de fluctuație a veniturilor atunci când analizează realizarea unei investiții importante. Orice antreprenor trebuie să cunoască pragul minim al veniturilor care asigură lichiditatea necesară continuării activității, și să gândească planuri de rezervă atunci când veniturile realizate sunt inferioare acestui prag. Desigur, pe durata proiectului de investiție, fluctuația și incertitudinea veniturilor nu sunt singurul risc. Un element foarte important care poate influența decisiv profitabilitatea proiectului de investiție este fluctuația costului de finanțare, asupra căruia ne vom concentra în prezentul articol.

Creșterea costului de finanțare ar trebui să fie o preocupare pentru majoritatea antreprenorilor în perioada următoare, având în vedere că vremea dobânzilor mici a trecut. Inflația anuală înregistrată în luna martie a anului curent a fost de 5%, majorarea prețurilor fiind cauzată atât de ofertă (creșterea costurilor salariale și a cheltuielilor cu combustibilul) cât și de avansul cererii (pe fondul creșterii salariului mediu nominal cu 14% în sectorul privat și a soldului creditelor acordate populației cu 8%).

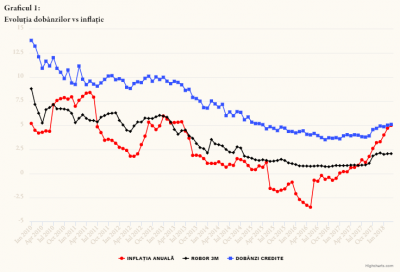

Ultimele estimări oficiale ale Băncii Naționale a României indică o inflație de 3,5% pentru anul în curs, iar consensul analiștilor financiari reflectă așteptări de majorare a dobânzii de politică monetară până la 3% la finalul anului curent. În acest context, nivelul ROBOR cu maturitate la 3 luni ar trebui să crească gradual până la 3,5%, comparativ cu nivelul actual de 2,1% și o medie de 1,15% pe parcursul anului anterior. Așa cum se observă în graficul următor, nivelul ROBOR cu maturitate la 3 luni a depășit constant inflația anuală, diferența medie dintre acestea fiind de aproape 1% începând cu anul 2010. Acest lucru este normal și necesar, pentru evitarea perpetuării unor dobânzi real negative, care au alimentat presiuni suplimentare asupra deprecierii monedei naționale. Singurele perioade când inflația a depășit nivelul ROBOR cu maturitate la 3 luni au fost între lunile august 2010-iunie 2011 (când inflația a fost alimentată temporar de majorarea TVA la 24%, iar dobânzile mici au fost necesare pentru stimularea consumului și a investițiilor în contextul măsurilor de austeritate fiscală) și Noiembrie 2017 – prezent, când ciclul de întărire a politicii monetare este mai degrabă acomodativ (în contextul incertitudinilor fiscale, temperării creșterii economice și re-așezării consumului).

Grafic 1: Evoluţia dobânzilor vs inflaţie

Sursa: BNR, date prelucrate autor

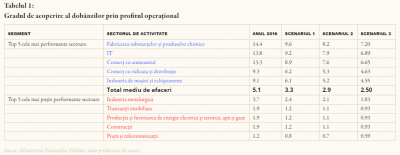

În acest context, dobânda medie practicată de sectorul bancar pentru creditele noi contractate în RON de către companiile private ar trebui să crească până la 6%-8% pe parcursul anului curent, comparativ cu o medie de 4,10% înregistrată pe parcusul anului 2017. Având în vedere creșterea gradului de povară financiară în contextul creșterii costului de finanțare, vor fi companii care vor înregistra dificultăți în rambursarea creditelor contractate de la bănci. Un indicator foarte important care reflectă capacitatea unei companii de rambursare a serviciului datoriilor contractate este gradul de acoperire al dobânzilor prin profitul operațional (eng. EBIT = Earnings Before Interest and Tax). Normele de analiză financiară recomandă ca profitul operațional să acopere de cinci ori cheltuielile privind dobânzile, tocmai pentru a permite o profitabilitate finală competitivă chiar și în contextul creșterii costului de finanțare. Așa cum observăm din cifrele ilustrate în tabelul următor, media acestui indicator pentru întreg mediul de afaceri activ în România este foarte aproape de acest prag în anul 2016, respectiv 5,1.

(clic pe imagine pentru a o mări)

Totuși, în contextul majorării dobânzii medii pentru creditele contractate la 6% (scenariul 1), 7% (scenariul 2) sau 8% (scenariul 3), gradul mediu de acoperire al costului de finanțare prin profitul operațional scade la 3,3 (scenariul 1), 2,9 (scenariul 2) respectiv 2,5 (scenariul 3). În contextul creșterii costului de finanțare, o parte dintre companii se vor regăsi într-o situație foarte delicată, în condițiile în care profitul operațional va deveni insuficient pentru acoperirea dobânzilor aferente creditelor contractate. Mai exact, numărul companiilor cu risc major de insolvență va crește de la 15% (anul 2016) la 32% (scenariul 1), 35% (scenariul 2 respectiv 39% (scenariul 3). Companiile cele mai afectate vor fi cele care înregistrează o structură fixă a costurilor, marjă de profitabilitate în scădere și un grad ridicat de îndatorare. Mai exact, aproape jumătate din companiile care activează în sectorul producției și furnizării de energie, industria extractiva și construcții se vor regăsi în această situație.

(clic pe imagine pentru a o mări)

Ce opțiuni au companiile în acest context?

Să opteze pentru refinanțarea liniilor de credit la o dobândă fixă pentru următorii 3 ani;

Să se protejeze împotriva majorării costului de finanțare prin contracte de tip forward pe rata dobânzii;

Se crească ponderea capitalurilor proprii prin reinvestirea în companie a profiturilor obținute. Firmele care vor opta pentru această strategie vor crește finanțarea din resurse interne și vor deveni mai puțin vulnerabile la fluctuația costurilor de finanțare.

În ciuda creșterii dobânzilor în perioada următoare, nu cred că aceasta este principala problemă a companiilor active în România. O firmă competitivă trebuie să reziste ciclurilor economice, care sunt marcate de fluctuații ale costurilor de finanțare și facilitatea accesului la capital. În articolul următor voi demonstra că cele mai profitabile investiții realizate în România sunt acelea inițiate atunci când costul capitalului a fost ridicat și accesul la finanțare a fost mai dificil. Spre deosebire de acestea, când banii s-au obținut ușor și ieftin, s-au realizat cele mai proaste investiții. Așadar, nu vă lăsați descurajați de creșterea dobânzilor, și concentrați-vă asupra valorii adăugate pe care compania o poate aduce partenerilor de afaceri! Pe curând!

Articol preluat de pe blogul autorului

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.