Autoritatea de Supraveghere Financiară (ASF) anunța, în luna martie, că în 2015 România a marcat o creștere semnificativă, cu cel mai mare avans din ultimii 6 ani în ce privește asigurările. Cu un plus de 8,2% față de 2014 și un volum al primelor subscrise de 8,75 miliarde de lei, în acest domeniu, țara noastră este foarte aproape de vârful atins în 2008.

Viața începe să conteze, pentru că asigurările pe această nișă au avut un boom de peste 10,8% anul trecut, potrivit cifrelor ASF. 1,8 miliarde de lei au investit românii ca să se asigure în eventualitatea unor evenimente neplăcute sau neașteptate.

Și totuși, România rămâne pe ultimul loc în Europa în aproape toate privințele. Stăm foarte jos când vorbim despre densitatea asigurărilor, iar media pe care o investim într-o asigurare de viață este de aproximativ 18 Euro, asta în timp ce elvețienii, de exemplu, dau și de o mie de ori mai mult.

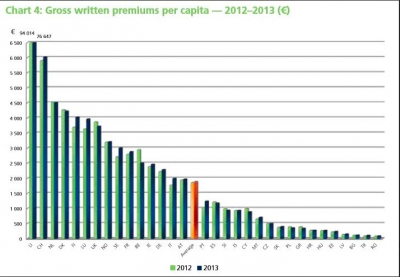

Potrivit celui mai recent raport Insurance Europe, care analizeaza datele integrate la nivel european, în 2012 și 2013, un european a investit 1.883 de euro pe asigurări, din care cea mai mare parte – 1.124 euro a dat-o pe o asigurare de viață. Din cei 759 de euro plătiți pentru alte tipuri de asigurări, o treime s-au dus către o poliță de sănătate.

Cifrele la nivel european variază foarte mult, existând o discrepanță majoră între state, în funcție de puterea economică a fiecăruia. Astfel, dacă pe primul loc se află Elveția, cu aproape 6.000 de euro care merg către asigurări, la coada clasamentului se clasa, în 2013, Romania, cu 100 de euro, de 60 de ori mai puțini bani investiți. Gradul de educare financiară a populației se vede inclusiv în modul în care investesc cetățenii: țările scandinave și cele cu economiile cele mai dezvoltate pun accent în special pe asigurările de viață. O excepție este Olanda, unde pe primul loc se situează asigurările private de sănătate. (Grafic: prime subscrise europa, sursa: Insurance Europe).

"Odată cu creşterea economică, pe piaţa muncii, vedem şi o acutizare a „luptei” angajatorilor pentru talente, care în doi-trei ani va trece peste nivelele pre-criză. Angajatorii vor căuta modalităţi de a se diferenţia prin beneficiile oferite, lucru care va duce la creşterea pieţei de asigurări de grup, pentru angajaţi"

„În multe dintre pieţele dezvoltate, asigurările de viaţă au fost iniţial încurajate fiscal. Pe măsura ce piaţa s-a dezvoltat, aceste încurajări nu au mai fost necesare", spune pentru Republica CEO Metropolitan Life România, care susține că nu doar lipsa educației financiare este cauza numărului mic de asigurări. Politicile statului de încurajare a investițiilor pentru asigurarea împotriva riscurilor ar trebuie să fie, poate, mai curajoase, crede Emilia Bunea.

"Există câteva forţe care determină nivelul şi structura pieţei de asigurări de viaţă în România.

Lipsa avantajelor fiscale. Este adevarat că şi în România există scutirea de la impozitul pe venit a câştigurilor din asigurări, însă dat fiind procentul redus de impozit, nu este un avantaj care să determine decizia de cumpărare. Un exemplu de strategie guvernamentală coerentă de încurajare a asigurării într-o piaţă tânără este cel al Turciei, unde statul contribuie cu bani direct, proporţional cu cât îşi pune fiecare persoană deoparte. O altă măsură uşor de implementat ar fi oferirea de deductibilităţi pentru asigurările de viaţă pentru angajaţi, acestea existând deocamdată doar pentru asigurări de sănătate şi pensii facultative oferite angajaţilor.

Ne aflăm pe ultimul loc în Europa, la capitolul educaţie financiară, conform studiului S&P Finlit din 2014. De aici, vine subdezvoltarea pieţei, dar şi oportunitatea: au fost iniţiate numeroase programe de educaţie financiară de către companii de asigurări, bănci, Autoritatea de Supraveghere Financiară, Banca Naţională, asociaţia CFA România şi multe altele. Este o muncă de “desţelenire”, cu rezultate ce vor începe să se arate.

Tendinţa noastră, a românilor, este spre superstiţie şi fatalitate. <Nu vorbesc despre o boală gravă pentru că o atrag asupra mea. Şi oricum, dacă este să se întâmple, se întâmplă>", este de părere Emilia Bunea, CEO Metropolitan Life România.

Schimbările pe piața muncii îi vor învăța pe salariați să prețuiască tot mai mult avantajele colaterale pe care le cer sau le primesc atunci când merg la un interviu pentru un job. Există companii în care angajații primesc acces la sala de sport, își aduc copiii la grădinița special construită de patroni, merg la workshop-uri, cursuri de formare profesională plătite sau au incluse în contracte abonamente la clinici medicale. Creșterea concurenței, lipsa forței de muncă de pe piața locală- vor duce, spune Emilia Bunea, și la creșterea pieței de asigurări. Pentru a recruta cei mai buni oameni, pentru a-i remunera pe angajații foarte buni și a le arăta că sunt apreciați, firmele vor contribui și la asigurările lor de viață (sursa foto: Guliver/Getty Images).

"Ne aflăm, cred, în punctul de inflexiune aici, cu un potenţial uriaş: societatea româneasca este în schimbare, probabil, cea mai accelerată din ultimii 25 de ani. Comunicarea intensă cu exteriorul, înlesnită de internet, dar şi de proporţia impresionantă a românilor plecaţi la lucru în străinătate, aduce cu sine schimbări de percepţie şi de aşteptări. Creşterea economică aduce schimbări exponenţiale în sumele disponibile pentru economisire în segmentul cu venituri mici şi medii. Mă aştept, deci, ca România să “sară” astfel peste câteva etape de dezvoltare, direct către a cere servicii rapide, multi-channel, cu pondere crescândă în online, inclusiv de la industria de asigurări. Câştigătoare în această piaţă vor fi acele companii care îşi pregătesc deja un model operaţional eficient, cu focus pe reducerea costurilor şi simplificarea produselor şi experienţei clientului, de regulă într-un context european sau chiar global, unde aceste cerinţe sunt deja prezente. Odată cu creşterea economică, pe piaţa muncii, vedem şi o acutizare a “luptei” angajatorilor pentru talente, care în doi-trei ani va trece peste nivelele pre-criză. Angajatorii vor căuta modalităţi de a se diferenţia prin beneficiile oferite, lucru care va duce la creşterea pieţei de asigurări de grup, pentru angajaţi"- spune CEO Metropolitan.

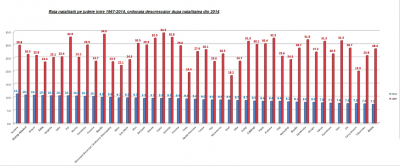

Avem cu peste 210.000 mai multi români de peste 65 de ani decât tineri sub 14 ani, iar Indicele de îmbătrânire demografică a crescut de la 103,0 (la 1 ianuarie 2015) la 106,4 persoane vârstnice la 100 persoane tinere (la 1 ianuarie 2016), spun ultimele cifre ale Institutului Național de Statistică, în luna februarie 2016. Vârsta medie a populației a fost de 40,9 ani, cu 0,3 ani mai mare decât la 1 ianuarie 2015. Vârsta mediană a fost de 40,4 ani, în creștere cu 0,4 ani față de 1 ianuarie 2015. România se află, alături de Slovacia, Polonia, Letonia și Slovenia, în topul statelor cu cele mai înalte rate de îmbătrânire a populației (grafic: Natalitatea în județele României, 1967-2014).

Întinerirea cetățenilor unui stat ține de politicile demografice ale guvernelor sau parlamentelor și au efecte pe termen lung. Asigurarea unui trai decent pentru cei care ies la pensie pe măsură ce scade numărul de salariați care contribuie la fondurile publice trebuie să fie gândită din timp și are soluții, pe care alte state ale lumii le-au adoptat.

"Tendinţa globală, care se regăseşte şi în România cu impact important asupra industriei financiare este îmbătrânirea populaţiei. Odată cu creşterea numărului de pensionari şi scăderea numărului de angajaţi, nu ne vom mai putea baza doar pe pensia rezultată din sistemul de pensii de stat “pay as you go”. Pensia privată obligatorie este parte a soluţiei, însă nu este suficientă şi trebuie suplimentată cu asigurări de viaţă cu componentă de economisire: conform studiului EFOR din ianuarie 2015, în anul 2040 rata de înlocuire asigurată împreună de sistemul de stat şi pensia privată obligatorie va fi de cca 45% din salariul brut, în timp ce un nivel decent al veniturilor necesare la pensie este în general apreciat la cca 70% din salariul brut.

Gradul de reglementare a pieţei de asigurări a crescut în ultimii câţiva ani în Europa şi se va accelera începând din acest an, anul lansării sistemului de reglementare a capitalului Solvency II şi continuând cu implementarea câtorva directive europene cu impact major în activitatea de asigurări. În România, pregătirea pieţei pentru aceste cerinţe mult mai ridicate a însemnat proceduri severe pentru anumite companii, proceduri care sunt cunoscute public, şi astfel, paradoxal, întărirea solidităţii pieţei a dus la scăderea încrederii populaţiei în asigurări.

Ce înseamnă aceşti factori pentru anul acesta şi cel viitor în România? O creştere a pieţei, a cărei dimensiune va depinde de viteza cu care se schimbă educaţia financiara şi percepţiile despre viaţa ale omului de pe stradă şi cu care putem recâştiga încrederea acestui om", spune CEO Metropolitan Life România, Emilia Bunea.

Dincolo de politicele macro, care se referă la deduceri fiscale sau încurajarea firmelor să facă asigurări de grup angajaților prin stimulente, rămâne educația. Suntem pe ultimul loc în Uniunea Europeană în ce privește stăpânirea ABC-ului financiar, cu o rată de sub 25% din populație, spune cel mai recent studiu realizat de Gallup la cererea Băncii Mondiale. În Europa sunt mai jos decât noi cetățenii din Albania, Armenia, Macedonia și Kosovo. Vă veți întreba cine stă în top cel mai bine- răspunsul nu e greu de anticipat. În general, țările considerate cele mai dezvoltate, cu un grad înalt de educare, au și cea mai bună rată de alfabetizare financiară. Pe continentul nostru, performerii în acest domeniu sunt Danemarca, Germania și Suedia. Aceasta- chiar dacă se face aparent sporadic sau neomogen- prin programe ale instituțiilor de stat și private, sunt considerate investiții care-și vor arăta efectele pe termen lung.

Elevii români vor avea la școală ore de educație financiară, însă experții din domeniu spun că este extrem de important ca oamenii care au venituri foarte mici să aibă acces la asigurări, mai ales de viață.

"Asigurarea de viaţă poate fi accesibilă tuturor românilor şi este deosebit de importantă pentru familiile cu venituri mici, în cazul cărora un eveniment nefericit poate afecta viitorul întregii familii. Cu toate acestea, segmentul menţionat anterior are gradul cel mai redus de conştientizare a necesităţii asigurărilor şi are, în acelaşi timp, cel mai redus grad de penetrare a acestora. Astfel, misiunea noastră este de a avea o acoperire cât mai largă, să aducem o asigurare în fiecare casă din România. O primă poliţă de asigurare de viaţă va fi adesea una de dimensiuni mici, cu un cost lunar sub 30 de lei, vândută direct, de exemplu prin telefon. Distribuţia prin telemarketing, canal care care permite un cost scăzut al asigurărilor, poate creşte gradul de penetrare al acestora în segmentul mass market. Este important ca fiecare familie să înţeleagă cât de simplu este să închei şi să menţii o asigurare de viaţă, validând prin propria experienţă sau din cea a prietenilor asiguraţi similar, cum ajuta această asigurare în momente dificile. Oamenii au nevoie de dovezi pentru a crede în utilitatea asigurărilor de viaţă", spune Emilia Bunea, CEO Metropolitan Life România.

România asigurată este un proiect editorial de informare și educare despre acoperirea riscurilor și beneficiile protecției financiare, realizat de Republica.ro și susținut de compania Metropolitan Life, parte a MetLife Inc., una dintre cele mai mari companii de asigurări de viață din lume. Înființată în 1868, MetLife are, la nivel global, 100 de milioane de clienți în aproape 50 de țări. În România, Metropolitan Life activează de mai bine de 17 ani și are peste 2 milioane de clienți.

Dacă aveți întrebări, dacă vreți să aflați care sunt criteriile după care să faceți cele mai bune alegeri, publicați-le la finalul fiecărui articol, în secțiunea de dezbateri. Nu trebuie decât să vă logați cu emailul sau cu contul de social media. Puteți, de asemenea, să ne scrieți și pe adresa redacția@republica.ro. Mesajele voastre pot genera subiecte, tematici sau chiar texte și analize în campania România asigurată.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.