La un test făcut în rândul copiilor preșcolari, aceștia au spus că banii sunt fabricați de zâne și personaje din desene animate, povestea, pe jumătate amuzat, dar și pe un ton care nu ascundea îngrijorarea, economistul șef al Băncii Naționale a României, Valentin Lazea, în timpul unei conferințe organizate de instituție în 2015. Problema e faptul că la fel au crezut, probabil, și părinții lor, care și-au făcut credit cu buletinul la o dobândă foarte mare sau au angajat cheltuieli pe care acum nu pot să le susțină, a continuat discuția între participanți.

Sunteți la muncă, împărțiți biroul cu alți 3 colegi. Sau poate vă aflați în oraș, la o terasă cu 3 prieteni. De ce nu, ați putea fi acasă, într-o seară „ca băieții”- bere, pizza și PlayStation în living, în timp ce fetele sunt la o sesiune de shopping. Uitați-vă la persoanele care vă înconjoară - indiferent unde vă petreceți timpul și cu cine, există posibilitatea ca doar unul din grupul vostru de patru să poată fi considerat, conform uzanțelor internaționale, alfabetizat, din punct de vedere financiar.

Trei din patru prieteni sau colegi de muncă nu știu exact câți bani au în cont, confundă termeni considerați relativ ușori, sau pur și simplu nu îi cunosc. Dacă vă rămân sume de la un salariu la altul, trei dintre voi patru îi păstrați cash - cel puțin asta reiese din cel mai recent studiu Institute of World Economy. Doar unul îi ține într-un depozit sau nu îi extrage din contul curent în care-și primește leafa.

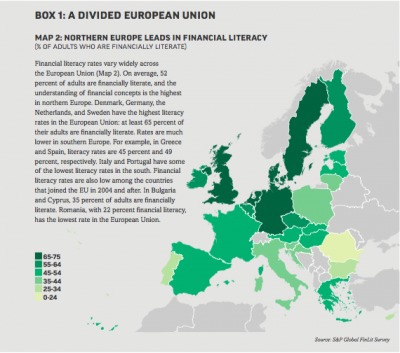

Suntem pe ultimul loc în Uniunea Europeană în ce privește stăpânirea ABC-ului financiar, cu o rată de sub 25% din populație, spune cel mai recent studiu realizat de Gallup la cererea Băncii Mondiale. În Europa sunt mai jos decât noi cetățenii din Albania, Armenia, Macedonia și Kosovo. Vă veți întreba cine stă în top cel mai bine- răspunsul nu e greu de anticipat. În general, țările considerate cele mai dezvoltate, cu un grad înalt de educare, au și cea mai bună rată de alfabetizare financiară. Pe continentul nostru, performerii în acest domeniu sunt Danemarca, Germania și Suedia (În infograficul din dreapta, extras din studiile S&P Global Financial Literacy Survey, România se află în marja 0-25% grad de alfabetizare financiară).

Testul pe care-l puteți face singuri

La nivel mondial, persoana care stăpânește termenii de bază financiari (are capacitate de a lua decizii în cunoștință de cauză) cunoaște câteva lucruri:

- știe ce să facă cu bugetul gospodăriei și cum să cheltuiască banii eficient;

- are minimum de cunoștințe, astfel încât să înțeleagă cum se administrează un credit sau economiile;

- înțelege cât de important este să se asigure și să se protejeze din punct de vedere financiar;

- înțelege ce înseamnă riscurile, ce tipuri de avantaje și riscuri există atât în economii, cât și investiții.

Să contractezi un credit la niște costuri foarte mari, să cheltuiești mai mult decât încasezi sau să nu ai în vedere riscurile valutare e ca și cum ai conduce pe drumurile publice fără să ai școala de conducere sau permis - sunt de părere specialiștii.

La polul opus, o persoană care are minime cunoștințe legate de termenii financiari va ști cum să-și protejeze familia în eventualitatea unui eveniment neașteptat sau nedorit - prin asigurări de viață - sau cum să-și investească resursele adunate astfel încât să aibă stabilitate atât ea, cât și persoanele dragi, spun psihologii și experții în domeniu.

Conform studiilor, doar 6% dintre români economisesc în perioada în care muncesc pentru timpul în care ies la pensie. Procentul celor care se gândesc să-și facă asigurare de viață este de doar 2% (foto- Guliver/ Getty Images).

Românii nu se diferențiază foarte mult de celelalte popoare atunci când explică de ce nu-și fac asigurări de viață. În general, răspunsurile își au originea în anii de până în 1990, când acestea lipseau cu desăvârșire, iar capitalurile private și investițiile care sunt posibile astăzi erau de neimaginat în trecut. Când îi întrebi despre motive, cei mai mulți formulează explicații care își au rădăcinile mai curând din percepții și senzații, decât din informații.

De exemplu, unul din cel mai întâlnite argumente este legat de impresia că o asigurare de viață este scumpă. Calculele arată, însă, că pentru o persoană de 30 de ani posesoare a unei poliţe de viaţă care acoperă riscurile de deces şi invaliditate pe o perioadă de peste 10 ani, prima de asigurare poate să fie și în jurul a 50 de lei pe lună. Suma care se încasează în cazul unui eveniment nedorit sau când contractul ajunge la maturitate poate atinge, în funcție de opțiunile beneficiarului, chiar și la aproape zece mii de euro.

La mai bine de un sfert de secol distanță de anii '90, în 2015, dintr-un total de 12 milioane de polițe de asigurare încheiate în România, doar 17% sunt asigurări de viață. Iată și un top al miturilor legate de asigurări de viață:

- dacă sunt singur, nu am nevoie de asigurare de viață;

- nu mi se poate întâmpla tocmai mie, nu am nevoie de asigurare de viață;

- asigurarea de viață pe care o fac pentru eventualitatea în care nu pot să-mi achit creditul către bancă este suficientă.

România asigurată este un proiect editorial de informare și educare despre acoperirea riscurilor și beneficiile protecției financiare, realizat de Republica.ro și susținut de compania Metropolitan Life, parte a MetLife Inc., una dintre cele mai mari companii de asigurări de viață din lume. Înființată în 1868, MetLife are, la nivel global, 100 de milioane de clienți în aproape 50 de țări. În România, Metropolitan Life activează de mai bine de 17 ani și are peste 2 milioane de clienți.

România asigurată va vorbi despre temerile, dar și despre percepțiile românilor în ceea ce privește asigurările de viață. Vom discuta cu specialiști în domeniu, care vă vor răspunde la întrebări, vom vedea unde greșim noi, românii- în comparație cu vecinii noștri- dar și ce e bine de luat de la popoarele care au tradiții de sute de ani în asigurări.

Este o campanie educativă care se adresează atât celor trei prieteni din grupul vostru care nu au ABC-ul termenilor financiari, dar și celor care doresc să știe mai multe despre investiții, grad de risc și cum să ia cea mai bună decizie în ce privește bunăstărea familiei sau asigurarea riscului. Vom afla de la psihologi când, dar mai ales cum să le vorbim copiilor noștri despre bani, cheltuieli, riscuri și economii. Cum să alegem cel mai bun produs- care se potrivește cel mai bine nevoilor noastre, dar și cum să ne negociem pachetul salarial astfel încât acesta să cuprindă avantaje colaterale- în folosul nostru și al celor dragi- veți afla de la experții care vor vorbi în Republica.ro pe parcursul aceastei campanii. Celor care fac parte din categoria numită „Financial Literate", vă propunem să aprofundați cunoștințe care vă pot ajuta să le oferiți, de exemplu, angajaților pachete de câștiguri motivante în completarea remunerației lunare clasice (dacă - să presupunem- dețineți o firmă, chiar și cu puțini salariați). Vom afla și cât din aceste cheltuieli pot fi deduse fiscal, conform legislației fiscale românești, dar vom face comparații și cu alte state, care încurajează prin politici naționale asigurarea riscurilor de orice fel, asigurările de viață, sănătate sau de grup (foto- Guliver/ Getty Images).

Dacă aveți întrebări, dacă vreți să aflați care sunt criteriile după care să faceți cele mai bune alegeri, publicați-le la finalul fiecărui articol, în secțiunea de dezbateri. Nu trebuie decât să vă logați cu emailul sau cu contul de social media. Puteți, de asemenea, să ne scrieți și pe adresa redacția@republica.ro. Mesajele voastre pot genera subiecte, tematici sau chiar texte și analize în campania România asigurată.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Pe de o parte- ar trebui ca aceasta "tribuna" a oamenilor mai "alfabetizati" sa ajunga la cei ce fac politicile - atat cele financiar-bancare cat si cele care produc si promoveaza educatia; Eu cred ca nu vor ajunge in veci;

1. Bancile / bancherii - ce interes ar avea sa desvaluie intregul mecanism, atunci cand ( si aici nu dau cu piatra) de multe ori cei din banci nu stiu care-s produsele si la ce sunt ele bune? Sau - sa le puna clientilor prezumtivi pe tava toata documentatia- pentru ca- in deplina cunostinta de cauza acestia sa poata evalua orice produs ( inclusiv ale celorlalti concurenti din piata); BANCA TE VREA PROST ( dar bun platitor)

2. Tara- prin guvernantii si parlamentarii ei: in conditiile in care 85-90 % din ei nu stiu sa se exprime in limba romana ( desi ziare si reviste au mai citit ei- macar atunci cand se duceau in fundul curtii...ma intelegeti de ce :-) ) - va asteptati ca acestia sa propuna si sa produca legi si politici de educatie a masei? Cand mai simplu e sa "dea" o lege proasta si populista- care sa bucure prostanul si sa castige un vot de simpatie ( eventual pe "feisbuc")?

Cum s apui semnul egal intre cei ce si-au evaluat corect puterea de cumparare si au apelat la credit atunci cand au considerat ca au o balanta pozitiva- si cei care spera intr-o lege care sa-i scape de credit(ramanand si cu televizorul de 2 metri in sufrageria apartamentului luat pe credit cu buletinul- pe franci elvetieni- )?

Recte- hotia prostia si inechitatea sunt la mare pret in tara:

Si atunci- la ce bun articolul? S

Sa speram ca-l va vedea "cineva" si ca va face "curat" in toata aceasta mizerie?

Felicitari autorului- a deschis o "cutie" foarte interesanta!

M-am dus sa imi inmatriculez un scooter, o motoreta de 50 cmc. cu o viteza de maxim 50 km/ora. Asigurarea era aceeasi ca pentru un autoturism, adica potentialul de risc a unui scooter pentru ceilalti participanti la trafic este la fel ca al unei hardughii de tabla de 1.5 tone.

La polita RCA mai apare o aberatie: daca imi cumpar o masina identica cu cea pe care o am acuma voi plati o polita mult mai mare fiindca nu mai beneficiez de punctajele pentru conduita fara evenimente - brusc creste riscul, dar de unde riscul suplimentar?

Educatie financiara, sa fim seriosi! In sistemul de hotie generalizata educatia financiara este un bla bla.

Sa mai adaugam si contextul sistemului financiar excesiv birocratic, stufos, in continua schimbare, caracterizat prin inducerea ideii ca toti cei care nu lucram cu contract de munca suntem niste infractori si prin urmare trebuie sa producem zilnic dovada faptului ca astazi nu am furat .... Fara cuvinte!

Scoala, este si ea doar un mecanism de asigurare a saraciei pentru profesori. Nu isi propune nimic, nu are obiective coerente, nu produce oameni liberi ci doar slugi, roti dintate utile statului sau corporatiilor mari impersonale.

Consider fundamental gresit sa vina o smecherie de firma de asigurari sa-mi faca educatie financiara. Nu pot sa cred ca o firma de asigurari doreste, isi propune sau poate sa aiba mai multa grija de banii mei decat mine. Chiar si indemnul la economisire este unul penibil fiindca pleaca de premiza gresita ca in Romania se poate economisi - in Romania se supravietuieste (nu voi cei care cititi ziarul asta ci majoritatea populatiei)!

Mai adaugam contextul in care BNR nu are ca preocupare bunastarea populatiei ci exclusiv niste indicatori macroeconomici, un curs de schimb, lichiditatile bancilor etc.

Mai mentionez un sistem de management la nivel guvernamental deplorabil compus de trupe de smecheri care fura utilizanand institutiile statului, un stat care nu mai reprezinta de mult cetateanul de pe o arie geografica ci doar interese politice, ale unor politicieni caracterizati de incultura, lacomie, primitivism, aroganta si care intr-un sistem competitiv nu are fi alesi nici macar adminstratori de bloc.

Ar mai fi de spus foarte multe, care fac din noi vaci de muls, apatice si inerte, persoane care se multumesc cu ce vine, cu ce pica ...

Ar mai fi de mentionat sistemul bancar si discutiile purtate in jurul legii darii in plata. Pai, intr-un stat de drept, noi nu am avea nevoie de o astfel de lege fiindca codul civil face referire expresa la buna-credinta in contracte, ori este evident ca cineva atunci cand a luat un credit si a garantat cu un imobil a inteles sa ofere o garantie bancii in caz de neplata a ratelor si banca a inteles sa isi satisfaca creditul din garantia depusa si nu din toata viata debitorului sau... dar pentru asta trebuie sa vorbim de justitie si justitia in Romania nu exista. Justitia inseamna raportarea unui judecator la principiile de drept si nu la norme emise de o adunatura de sensibili la lobbysti. Inseamna responsabilitate (ei, magistratii, se judeca pe ei prin CSM care functioneaza ca un sindicat al magistratilor cu rol de musamalizare a incompetentilor si coruptilor). Justitia mai inseamna simplitate, coerenta, predictibilitate (nu lovituri de imagine a unui DNA prin demersuri pline de miez jurnalistic).

Inainte de cultura financiara as recomanda putina cultura juridica asa, ca sa inteleaga toti specialistii si nespecialistii din diverse domenii ca ce stiu este gresit sau ca nu stiu ce ar trebui sa stie, ca nu inteleg ansamblul si pe cale de consecint, chiar cu toata buna-vointa nu sunt foarte racordati la realitatea obiectiva, ca ce spun este o perspectiva limitata la un micromediu elitist si autosuficient.

Atata timp cat nu-ti protejezi, sa zicem casa, cea mai mare investitie pe care o familie o face, ce pretentii poti avea de la individul respectiv ? Acesta nu va intelege nimic nici despre riscuri financiare, nici despre pensie, nici despre, asigurare de sanatate. Au fost in primele randuri cand si-au facut credit cu buletinul si sunt convinsi ca a face credit sa-ti iei plasma este cea mai buna afacere.