Bugetul României pentru 2026 vizează un deficit de 6,2% din PIB prin consolidare bazată pe venituri, control strict al cheltuielilor curente și investiții publice record. Ipotezele privind creșterea și inflația par oarecum optimiste, execuția bugetului și absorbția fondurilor UE fiind riscuri cheie. Dar cadrul este în general credibil.

În bugetul de stat pentru 2026, ținta propusă pentru deficitul de numerar este stabilită la 6,2% din PIB, în conformitate cu cadrul fiscal comunicat în ultimele săptămâni și, prin urmare, în mare parte inclusă în prețul pieței. Documentul confirmă angajamentul autorităților față de o traiectorie graduală a consolidării fiscale, ancorată în venituri mai mari, control strict al cheltuielilor curente și o concentrare continuă asupra investițiilor publice.

Ipoteze macroeconomice: creștere reală optimistă, inflație benignă

Pe plan macroeconomic, autoritățile estimează o creștere reală a PIB-ului de 1,0% în 2026, activitatea fiind determinată în principal de investiții și de o contribuție pozitivă din partea exporturilor nete, în timp ce consumul privat este așteptat să rămână redus sub greutatea înăspririi fiscale și a inflației încă ridicate. În opinia noastră, această ipoteză de creștere pare optimistă. Ne așteptăm la o creștere a PIB-ului mai aproape de 0,6%, reflectând o frânare mai pronunțată din partea consolidării fiscale și o cerere internă mai slabă decât se preconiza.

Datele privind vânzările cu amănuntul de astăzi oferă o perspectivă sumbră asupra comportamentului gospodăriilor la începutul anului. Vânzările cu amănuntul au scăzut cu 3,7% în ianuarie față de decembrie (și cu 6,5% anual), ceea ce face ca aceasta să fie cea mai slabă lună ianuarie din 2010 și semnalând o creștere semnificativă a prudenței consumatorilor. Toate categoriile majore au contribuit negativ, produsele nealimentare înregistrând cea mai mare frânare, deoarece cheltuielile discreționare au fost supuse presiunilor. Această prudență sporită va persista probabil pe termen scurt, deoarece economia se confruntă cu un context stagflaționist, adăugând riscuri suplimentare în sens negativ la o perspectivă de creștere deja fragilă și consolidând previziunile noastre mai conservatoare privind PIB-ul. Proiectul de buget presupune, de asemenea, o rată medie a inflației de 6,5%, pe care o considerăm probabil subestimată. Noua noastră previziune se situează la aproximativ 7,6%, cu riscuri înclinate în sus, având în vedere recenta creștere a prețurilor petrolului. Luate împreună, aceste diferențe dintre creștere și inflație sugerează că creșterea nominală a PIB-ului ar putea ajunge în general similară cu ipotezele autorităților, dar cu un mix mai puțin favorabil între cele două.

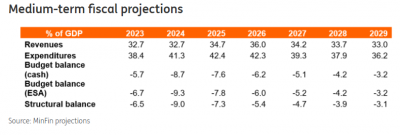

Proiecții fiscale pe termen mediu

Sursa: Proiecții MinFin

Cadrul fiscal: ajustare bazată pe venituri

Efortul de consolidare din 2026 este concentrat la începutul perioadei pe partea de venituri. Bugetul include un pachet amplu de măsuri fiscale, majoritatea fiind deja anunțate sau legiferate în 2025:

- Cota standard de TVA a fost majorată de la 19% la 21%, în timp ce majoritatea cotelor reduse sunt consolidate la 11%

- Accizele sunt majorate pentru combustibil, tutun, alcool și băuturi zaharoase

- Impozitul pe dividende crește de la 10% la 16%

- O reformă a impozitării proprietăților crește baza impozabilă și cotele efective

- Contribuțiile de asigurări de sănătate sunt extinse la pensiile care depășesc un prag definit și la anumite categorii de venituri non-salariale

- Regimul microîntreprinderilor este înăsprit, cu un prag al cifrei de afaceri mai mic și reguli de impozitare simplificate

Drept urmare, veniturile bugetare sunt proiectate să crească la aproximativ 36% din PIB în 2026, de la 34,7% în 2025. Deși direcția de evoluție este în mod clar pozitivă, riscurile de execuție rămân semnificative, în special având în vedere colectarea fiscală istoric slabă a României și dependența de îmbunătățirile administrative.

Politica de cheltuieli: cheltuieli curente plafonate, investiții prioritizate

În ceea ce privește cheltuielile, autoritățile mențin un control strict asupra cheltuielilor curente. Salariile și pensiile din sectorul public sunt efectiv înghețate la nivelurile de la sfârșitul anului 2025, în timp ce cheltuielile cu bunuri și servicii, subvenții și transferuri sunt strict controlate. Această abordare reflectă strategia utilizată în episoadele anterioare de consolidare, mutând povara ajustării de la investiții la cheltuielile curente.

Caracteristica principală a bugetului pe 2026 este nivelul excepțional de ridicat al investițiilor publice. Cheltuielile de capital sunt proiectate la aproximativ 8% din PIB, cea mai mare pondere înregistrată vreodată, echivalentul a aproximativ 164 miliarde RON. Acest impuls investițional este finanțat în mare parte prin fonduri UE și prin Mecanismul de Redresare și Reziliență (RRF), 2026 fiind ultimul an pentru implementarea majorității proiectelor RRF. Dincolo de susținerea creșterii pe termen scurt, această strategie este menită să stimuleze producția potențială și să atenueze efectele negative ale înăspririi fiscale asupra economiei.

Perspectivă pe termen mediu: consolidare lentă, dar constantă

Privind dincolo de 2026, autoritățile prevăd o reducere treptată a deficitului în perioada 2027-2029, deficitul de numerar scăzând de la 6,2% din PIB în 2026 la aproximativ 3,2% până în 2029. Această traiectorie implică o perioadă de ajustare prelungită, reflectând atât amploarea dezechilibrului inițial, cât și dorința de a evita o frânare excesivă a creșterii economice.

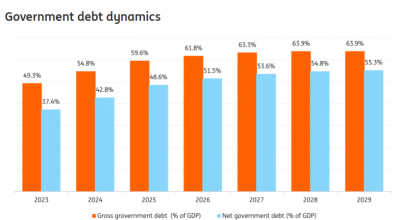

Se preconizează că datoria publică va crește în continuare pe termen scurt, de la aproximativ 61,8% din PIB în 2026, până la 63,9% în 2029. Deși acest lucru rămâne gestionabil într-un context european, reduce rezervele fiscale ale României și crește sensibilitatea la șocurile de creștere sau de finanțare.

Dinamica datoriei publice

Sursa: Proiecții MinFin

Riscuri: implementare, politică și mediul extern

Per total, acesta este un buget realist în general, cel puțin pe hârtie, deși dependența mare de fondurile UE ar putea fi considerată atât un punct forte, cât și un pericol potențial. Cu toate acestea, principalele riscuri par să nu mai fie legate de proiectarea cadrului fiscal, ci de implementarea acestuia:

- Riscul politic este foarte relevant, deoarece realizarea unei consolidări susținute pe parcursul mai multor ani va necesita o disciplină continuă într-un mediu intern dificil

- Riscul de execuție a veniturilor rămâne ridicat, având în vedere istoricul României și ipotezele ambițioase incluse în buget

- Riscurile externe, inclusiv o creștere mai slabă a zonei euro sau noi șocuri ale prețurilor la energie, ar putea submina atât creșterea, cât și rezultatele fiscale

- Absorbția fondurilor UE este critică: întârzierile sau deficitele ar pune o presiune suplimentară asupra finanțării și creșterii interne.

Bugetul pe 2026 marchează o etapă esențială în ajustarea fiscală a României. Având în vedere imperativul consolidării, autoritățile au ales un mix pragmatic de creșteri de impozite, un control strict al cheltuielilor curente și un program de investiții ambițios, finanțat de UE. Deși cifrele principale sunt în general credibile, succesul strategiei va depinde în cele din urmă de hotărârea politică și de capacitatea administrativă. 2026 va fi un an decisiv pentru restabilirea sustenabilității fiscale, protejând în același timp creșterea pe termen mediu.

A contribuit Ștefan Posea, economist ING Bank. Articolul a fost publicat inițial pe Think.ing.com.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.