(Foto: Guliver/Getty Images)

Într-un articol anterior am constatat că riscul companiilor active în România a crescut din cauza fenomenului polarizării: 96% din firmele active sunt microîntreprinderi dar generează doar 14% din veniturile înregistrate de toate firmele, iar riscul acestora este mai mare în contextul polarizării economice a mediului de afaceri (veniturile, profiturile, lichiditatea și investițiile s-au concentrat din ce în ce mai mult în rândul companiilor mari). În urma aplicării modelului Altman Z-score asupra companiilor active în România, concluziile principale au fost:

1. Valoarea mediană a scorului-Z a scăzut de la 2,5–2,6 din perioada 2007–2008 (ceea ce indică un risc mediu → mic) la doar 1,89 în anul 2017 (ceea ce indică un risc peste medie spre ridicat). (vezi mai jos graficul 3)

2. Ponderea companiilor cu risc mare (care înregistrează un scor-Z < 1,8) a crescut de la 21% în anul 2007 la 30% în anul 2017, în timp ce ponderea companiilor cu risc mic (care înregistrează un scor-Z > 3) a scăzut de la 33% în anul 2007 la doar 26% în anul 2017. Astăzi, doar un sfert dintre companiile active în România prezintă în risc scăzut de insolvență, în timp ce o treime înregistrează un risc mare iar restul un risc mediu (cu tendință spre ridicat).

În acest articol mi-am propus să înțeleg cum am ajuns aici, respectiv care sunt factorii care determină creșterea riscului companiilor active în România. Pentru a răspunde la această întrebare, am descompus evoluția scorului Z pentru ultimul deceniu (conform modelului Altman) în funcție de cele cinci componente:

unde:

(clic pe tabel pentru a mări)

Calculele au fost realizate folosind datele financiare din ultimul deceniu aferente tuturor companiilor active în România, iar rezultatele sunt ilustrate în graficele următoare.

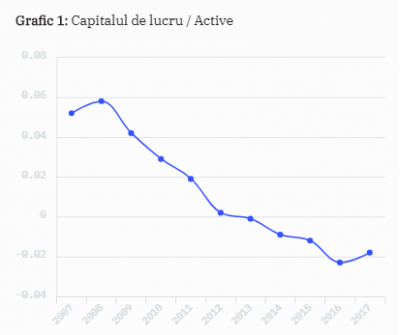

Primul grafic ilustrează scăderea capitalului de lucru (valorile pentru variabila X1 sunt în scădere pentru majoritatea companiilor), în contextul în care gradul de acoperire al datoriilor pe termen scurt prin activele circulante a scăzut de la 113% în 2007 la doar 95% la finalul lui 2016. Scăderea capitalului de lucru (valori negative) indică o capacitate de autofinanțare mai redusă, care implică o imunitate mai scăzută a firmelor în situații de stres.

Astfel, companiile nu își pot acoperi toate datoriile pe termen scurt după momentul vânzării tuturor stocurilor și încasarea creanțelor din sold, fiind predispuse la rostogolirea datoriilor.

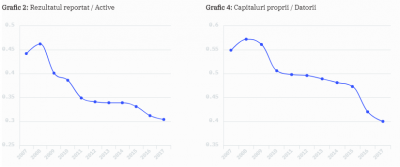

Distribuirea profitului reportat (X2) și scăderea gradului de capitalizare (X4) – gradul de capitalizare scade la 28% în anul 2016 față de 32% în anul 2007, în timp ce dividendele distribuite în 2016 s-au ridicat la 43 miliarde Lei, aproape cât nivelul înregistrat în perioada 2008–2015.

Distribuirea agresiv[ a dividendelor determină scăderea lichidității, limitarea capitalului disponibil investițiilor, creșterea dependenței de condițiile de finanțare externe, condițiile comerciale nefavorabile negociate cu furnizorii și vulnerabilitate mai mare a firmelor în perioada de recesiune. Începând cu luna Iulie 2018, dividendele se pot distribui trimestrial, ceea ce va alimenta și mai mult decapitalizarea companiilor.

În esență, efectele unei asemenea legi cred că sunt negative, atât pentru statul român (deorece încurajează comportamentul oportunist de plombare a deficitului fiscal prin accelerarea dividendelor de la companiile de stat, periclitând astfel competitivitatea acestora pe termen mediu–lung), cât și pentru mediul de afaceri (deoarece impulsionează decapitalizarea companiilor si vulnerabilizarea suplimentară a acestora în contextul creșterii dobânzilor).

Poți să citești mai multe argumente privind efectele negative ale distribuirii trimestriale a dividendelor asupra statului, antreprenorilor și companiilor active în România într-o analiză separată, pe care o poți descărca.

(clic pe grafice pentru a le mări)

Creșterea profitului din exploatare în perioada 2012–2017 pentru companiile active în România reprezintă singurul factor de reducere a riscului firmelor conform ecuației modelului Altman Z-scor. Astfel, rezultatul din exploatare înregistrat de toate companiile active în România că și pondere în totalul activelor a crescut de la 3,5% (anul 2012) la 9,8% (anul 2017).

În ciuda creșterii, nivelul profitului operațional raportat la active este inferior nivelului mediu înregistrat înainte de impactul crizei financiare, respectiv 13,4% (2008)

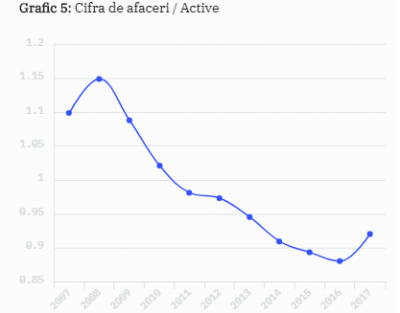

Diminuarea eficienței comerciale a activelor (valorile pentru variabila X5 sunt în scădere pentru majoritatea companiilor), în contextul în care cifra de afaceri a tuturor companiilor active în România a scăzut de la 89% din nivelul activelor în anul 2007 la 87% în anul 2016, nivelul fiind oricum unul foarte scăzut. Astfel, în condițiile în care cifra de afaceri este aproape egală cu valoarea contabilă a activelor, companiile active în România au nevoie de un profit operațional (EBIT) de cel puțin 10% pentru acoperirea costului de finanțare al capitalului împrumutat de la bănci și atras de la acționari. ineficiența comercială a activelor poate ascunde înregistrarea pe companie a unor active de interes personal (autoturisme scumpe peste necesarul companiei, imobile pentru locuință cu suprapunerea sediului social sau diferite cheltuieli de interes personal care nu sunt acoperite prin dividende).

Astfel, deși România înregistrează o creștere economică cumulată de 27% în ultimii zece ani, numărul companiilor active în România care prezintă un risc mare de insolvenţă a crescut în această perioadă.

CUM AM AJUNS AICI?

Analizând evoluția celor cinci variabile ale modelului Altman Z-score (folosit pentru analiza riscului companiilor), observăm că motivele principale sunt decapitalizarea companiilor, diminuarea eficienței comerciale a activelor și scăderea capitalului de lucru (care înregistrează valori negative în ultimii trei ani), în contextul polarizării mediului de afaceri. Creșterea profiturilor operaționale ale companiilor este insuficientă pentru a compensa factorii negativi enumerați anterior care amplifică riscul firmelor!

Aceste analize confirmă că modelul de creștere economică al României nu este sustenabil pe termen lung, deoarece efectele pozitive nu sunt generalizate la nivelul mediului de afaceri iar competitivatea companiilor are de suferit. În acest context, cred că lipsa reformelor structurale, tensionarea pieteii muncii și productivitatea inferioară a companiilor active în România sunt principalele riscuri care limitează potențialul de creștere economică în următorul deceniu.

Disclaimer: Opiniile exprimate în acest articol reprezintă opinia autorului și nu implică în niciun fel instituțiile în care autorul este asociat / implicat.

Articol preluat de pe blogul autorului

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Pe urma legislatia nu e deloc adaptata in functie de marimea afacerii. Practic orice mic atelier sau magazin satesc trebuie sa respecte aceleasi norme legale din diverse domenii (PM/PSI, mediu, sanatate, ISCIR, etc., etc.,) ca o companie mare. In cea mai mare parte a situatiilor acest lucru nu este posibil si atunci legea este fentata cu consecintele care decurg de aici - vulnerabilitate crescuta fata de orice inspectie.

Ajungand la inspectii sa spunem ca inspectorii devin "cocosi" taman cu aceste companii mici, mai putin capabile sa se apere, presati si ei, la randul lor, de sefii institutiilor de control care au nevoie de "rezultate".

Ajungem si la costuri. Costurile de acces la resurse, la finantare, cu forta de munca, sunt mai mici in cazul companiilor mari. Poate unii vor protesta la chestia cu "forta de munca", dar va dau un exemplu simplu. Paza unor bunuri de 10 milioane de euro, de pilda, poate costa mai mult decat cea a unor bunuri de 100000 de euro, dar nu de o suta de ori mai mult. Nici vorba. Si acest exemplu poate fi multiplicat in toate aspectele pe care le implica activitatea unei firme.

Toate acestea, poate si altele, duc la polarizarea despre care vorbiti. Ar mai fi o chestie legata de legislatia concurentei (abuzul de pozitie dominanta, nu foarte clar reglementat la noi), de pilda. Aproape suntem intr-un cerc vicios si cred ca aceasta polarizare se va adanci.