Acum circa 3 ani, mai exact pe 15 aprilie 2013, publicam în Ziarul Financiar un articol intitulat „Adaosul comercial practicat este de 0-200%. E bar sau banca românească?” Atrăgeam atenția despre comportamentul nerațional al acestora în stabilirea spreadului, adică a ecartului dintre dobânda activă și cea pasivă. La data analizei respective, „marja comercială” practicată era undeva între 90-150%.

Și acum urmează întrebarea tip-grilă care suna cam așa: „Cum credeți că sunt astăzi „marjele comerciale” (spreadul) practicate de către băncile din România în raport cu valorile de mai sus?”

a) mai reduse, starea de concurență din sectorul bancar și atitudinea sănătoasă au determinat acest lucru;

b) relativ identice, nu au fost motive fundamentale diferite pentru a justifica schimbarea acestora;

c) mai mari, nu există concurență reală în sistemul bancar românesc, gradul de concentrare este din ce în ce mai ridicat.

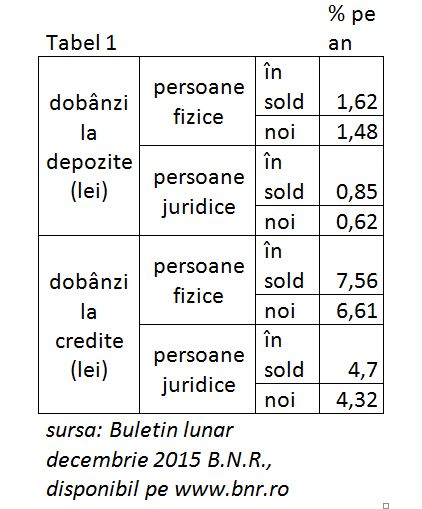

Bănuiesc că fiecare dintre cititori a ales deja o variantă de răspuns. Tabelele de mai jos justifică răspunsul corect. Primul arată ratele medii de dobânzi practicate în sistemul bancar românesc la finele anului 2015.

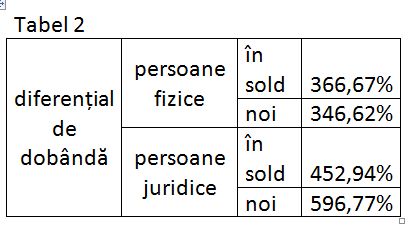

Pe baza tabelului de mai sus am determinat diferențialul mediu de dobândă, sinonimul marjei comerciale din sectorul non-financiar.

Da, ați citit bine: acesta variază între 350-600%!!!

Adică răspunsul corect era probabil c la puterea a treia.

De ce am revenit la sectorul bancar? Din simplul motiv că suntem la un mic, foarte mic pas distanță de a experimenta rate de dobândă negative la depozite. Ceea ce ar omorî total desigur economisirea.

Rata negativă a inflației din 2015, respectiv -0,93% justifică parțial scăderea accentuată a dobânzilor pasive. Că ținta BNR legată de acest obiectiv nu a fost atinsă, pe mine personal nu mă mai miră. Nu cred că a fost vreodată atins acest obiectiv, oricât ar susține, subiectiv desigur, dl. Adrian Vasilescu.

Ce mă miră este că sistemul bancar autohton este autist. Trăiește în continuare în propria lume, generează în continuare neperformanțe pe care le mută pe umerii clienților, nu își îndeplinește rolul fundamental de a finanța economia reală, preferă varianta leneșă de a finanța aproape exclusiv nevoile guvernamentale. Cu alte cuvinte nu își asumă riscuri, dar caută rentabilitate exagerată. Poate cineva de la Consiliul Concurenței le mai face din când în când câte o vizită…

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Daca rata la depozit (sa zicem un cont curent) e de 0% si rata la un credit e de 0.1% cam cat ar fi marja dupa rationamentul de mai sus? Infinit?

Poate cineva ii explica domnui cu phd sau verificati intai cam ce nazbatii publicati pe aici