foto Profimedia

Cursul valutar sau cursul de schimb al monedei naţionale este o temă care a stârnit multe pasiuni, şi asta nu de azi, de ieri. În ţara noastră, poate mai mult decât în alte ţări care au trecut prin traumele economiei de comandă, posibil şi pentru faptul că Banca Naţională a avut de mulţi ani o politică de evitare a fluctuaţiilor ample ale leului. Aşa cum se va vedea din acest articol, această politică nu a însemnat însă că ne-am îndepărtat de la valorile fundamentale, ci doar că, prin intervenţii specifice, cursul leului a fost relativ mai stabil decât al monedelor altor ţări din regiune. Vecinii noștri bulgari au evitat indirect problema cursului valutar: după ce au trecut prin hiperinflație în 1996-1997, ieșirea din criză au realizat-o prin trecerea la consiliu monetar – o procedură destul de traumatizantă pentru populație și care, practic, elimină orice marjă de manevră pentru politica monetară. De atunci încoace, leva a avut un curs fix față de marca germană, iar apoi față de euro, iar anul viitor Bulgaria va intra în zona euro – încununarea unei lungi perioade în care autoritățile din ţara vecină au urmat politici prudente.

Sursa: Eurostat

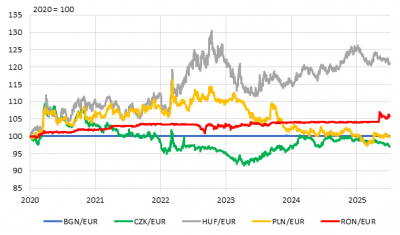

Mai multe alte țări din regiune au trecut la euro (Slovacia, Slovenia, Croația, țările baltice). În afara zonei euro mai rămân, între țările fost comuniste, doar Cehia, Polonia, România și Ungaria. Dintre acestea, numai România a înregistrat perioade mai lungi de oscilaţii modeste ale cursului valutar (graficul nr. 1). Dar, în toate ţările, cursul valutar a fost determinat de piaţă. El nu este vreodată expresia cursurilor afişate de operatori, ci arată tranzacţiile efective, vânzari şi cumpărări, pe baza cărora băncile centrale calculează statistic o medie şi publică nivelul cursului din ziua respectivă.

Chiar dacă politicile fiecărei bănci centrale sunt diferite, rezultatul fiecărei zile nu este o abatere de la rezultatul tranzacţiilor din ziua respectivă. Pe perioade mai lungi, piaţa se reglează în funcţie de datele fiecărei economii. Astfel, pe ansamblul perioadei 2020-2025, coroana cehă s-a apreciat faţă de euro, zlotul polonez are fluctuaţii în jurul aceleiaşi parităţi din 2020, leul s-a depreciat cu peste 5% (urmare inclusiv episodului de tensiune pe piaţă, după primul tur al alegerilor prezidenţiale din mai 2025), iar forintul ungar a pierdut mai mult de 20% din valoare. Deci, cu variaţii mai ample sau mai puţin ample, monedele ţărilor din regiune au urmat datele fundamentale din economiile respective: performanţă net mai bună în Cehia şi Polonia, în curs de degradare în România şi cea mai slabă în Ungaria, care plăteşte preţul unei lungi perioade de politici “iliberale”, în răspăr cu regulile economiei de piaţă. În treacăt fie spus, rezultatele proaste ale politicilor urmate la Budapesta nu îi clintesc pe “suveraniştii” români din frenetica lor admiraţie faţă de politicile “iliberale” falimentare. Ei nu au nevoie de fapte; au un scenariu al lor, care este independent de realitate.

Opțiunea de politică monetară a BNR pentru un control mai strâns al cursului valutar a pornit şi de la nevoia menţinerii unei ancore macroeconomice, în condiţiile în care atât deficitul bugetar, cât şi efectul său imediat, presiunile inflaţioniste, nu joacă eficient acest rol. După părerea mea, în adoptarea acestei conduite o rădăcină psihologică s-ar putea regăsi şi în lunga perioadă din anii ’90 în care cursul valutar nu și-a putut găsi echilibrul, lăsând urme traumatice chiar și pentru cetățeanul de rând. Și în ziua de azi mai văd titluri prin presă: “leul a trecut un nou prag psihologic” sau “cursul leului se prabușește” – când, de fapt, “prăbușirea” era de la 4,97 lei/euro, la 4,98 lei/euro, adică 0,2%.

De câte ori apar momente de tensiune macroeconomică, răsar şi opinii, nu puţine, care susţin că leul ar fi supraevaluat, cu valori de la câteva procente, la 10%, iar unii nu se sfiesc să prezică o depreciere de chiar 20%, dacă nu mai mult. Uneori, opiniile legate de supraevaluarea leului se bazează pe diferiţi indicatori (unii vor fi discutaţi mai jos), alteori sunt doar rodul fanteziei, aş zice chiar al neînţelegerii conexiunilor dintre cursul valutar şi alte variabile din economie. Pentru a nu mai spune că, ori dincotro am privi, cursul valutar este fix la intersecţia dintre cerere şi ofertă pe piaţă. Restul sunt speculaţii. Acest articol urmăreşte să arate că multipli factori influenţează traiectoria cursului valutar, iar nivelul din fiecare moment este, de fapt, rodul intersecţiei tuturor acestora.

1. Cea mai simplă evaluare a cursului: diferențialul de inflație la consumator

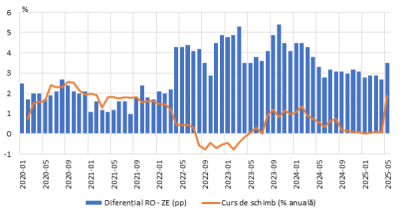

Observaţia empirică este simplă: cursul valutar este destul de stabil, în timp ce inflația este mai ridicată în țara noastră decât în majoritatea țărilor din zona euro, ceea ce arată o apreciere în termeni reali a leului de la un an la altul (graficul nr. 2).

Graficul nr. 2. Cursul de schimb mediu și diferențialul de inflație dintre România și Zona Euro

Sursa: BNR, Eurostat

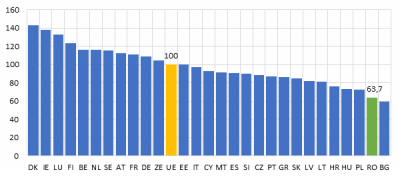

Doar că această evaluare riscă să conducă la concluzii destul de departe de realitate. De fapt, indicele prețurilor de consum, cel la care ne referim cu toții când vorbim despre inflație, nu influențează dinamica relațiilor economice internaționale. Indicele prețurilor de consum include numeroase bunuri și servicii care nu sunt vreodată comercializate pe piața externă (așa-numitele “non-tradable”) și care, deloc întâmplător, cunosc o dinamică mai accelerată decât cele “tradable”, întrucât se produce în timp o aliniere şi a prețurilor la servicii, pe măsură ce creșterea productivității muncii în industriile “tradable” scade decalajul moștenit între economiile țărilor dezvoltate și cea a României (este efectul numit “Balassa-Samuelson”). De aceea, pentru destui ani de aici înainte, vom tot avea o creștere mai rapidă a prețurilor la “non-tradable”, pe masură ce creșterea productivității muncii va atrage creșterea salariilor, a puterii de cumpărare, care va antrena prețuri mai mari la servicii, ca urmare (tot) a raportului între cerere și ofertă. Chiar și așa, nivelul mediu al prețurilor de consum este cu mult mai scăzut în țările fost comuniste decât în cele occidentale (graficul nr.3), iar România se situează înspre cele mai scăzute niveluri. Știu că aici sunt destul de mulți cei care privesc cu neîncredere statisticile europene, pentru că “experiența lor” le arată că nu ar fi deloc așa. De cele mai multe ori “argumentele” lor sunt prețurile din supermarket la diferite produse de import (precum somon sau banane) care chiar pot fi mai ieftine la Amsterdam decât la București. Doar că, în ambele cazuri, sunt produse care ajung pe mare mult mai repede în portul olandez decât la Constanța… Dar dacă ne uităm la cât costă un km cu taxiul, sau clasicul exemplu al unui tuns, începem să înțelegem de ce statisticile sunt, de fapt, corecte. Şi de ce scumpirea mai mare a preţurilor serviciilor la noi nu are cum să afecteze competitivitatea exporturilor româneşti.

Graficul nr. 3. Nivelul prețurilor în statele membre UE față de medie, 2024 (%)

Sursa: Eurostat

Procesul de ajungere din urmă include deci faptul că unele prețuri, încă mai mici la Iași decât la Barcelona, vor cunoaște, în ani, o tendință de apropiere, care se va vedea într-o inflație măsurată prin prețuri la consumator mai mare în România, Bulgaria sau Ungaria, decât în Austria, Danemarca sau Belgia. Dar indicele de prețuri la consumator nu va arăta competitivitatea produselor dintr-o țară sau alta.

2. O evaluare mai edificatoare: costul unitar al forței de muncă

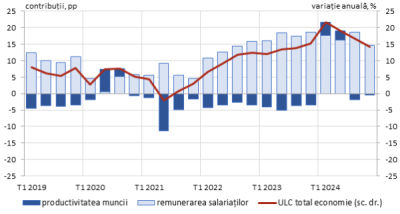

Mai relevant decât diferențialul de inflație, evoluția costului unitar al forței de muncă (ULC, din unit labor cost) permite evaluarea ceva mai exactă a tendințelor în capacitatea de a exporta a unei economii. Înainte de analiza propriu-zisă, trebuie spus totuşi că indicatorul ULC se bazează pe costul forţei de muncă din întreaga economie, nu doar din ramurile care produc “tradables”, ceea ce limitează întrucâtva relevanţa analizei.

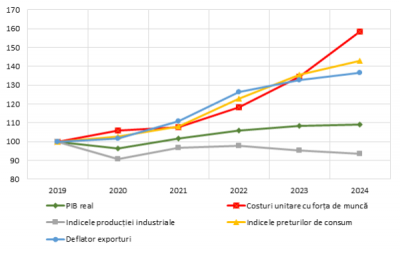

În ţara noastră, în ultimii ani, creșterea salariilor a fost susținută, depășind substanțial creșterea productivității muncii, care, de fapt, a fost mai lentă în ţara noastră (graficul nr. 4). Au existat mai multe cauze ale acestei stări de lucruri. Întâi, guvernul a încercat încă din 2017 o nouă politică, intitulată “wage-led growth”, care pornea de la ideea (foarte şubred susţinută atât teoretic, cât şi din vreo experienţă a altor ţări, care de fapt nu există) că, majorând puternic salariile în sectorul public, va fi stimulată creșterea consumului, iar de aici producția va fi şi ea stimulată. Ceva adevăr a fost în această gândire, în sensul că într-adevăr a crescut consumul – dar producția a crescut… în alte țări; la noi au crescut doar deficitul bugetar și cel de cont curent, cu mult mai vioi decât producția internă. Dar aşa se întâmplă când confunzi o iluzie fără vreun fundament cu o soluţie miraculoasă la probleme reale.

Graficul nr. 4. Costurile unitare cu forţa de muncă

Sursa: INS, Eurostat, calcule BNR

Creșterea salariilor din sectorul public a împins în sus și salariile din sectorul privat; acestea din urmă au fost stimulate și de tensiunile de pe piața muncii, unde a contat și alternativa expatrierii multor persoane active, care au ales varianta de a lucra în străinătate. În final, salariile au crescut mai rapid decât productivitatea muncii, pe fondul dezechilibrului dintre cererea și oferta de forță de muncă, ceea ce a mărit costul unitar al acesteia. Ca urmare, potențialul de creștere mai susținută a exporturilor a fost limitat de dinamica prea accelerată a ULC.

Totuși, ar fi probabil ca deteriorarea contului curent să fi fost mai pronunţată dacă doar dinamica ULC ar determina competitivitatea produselor şi serviciilor româneşti. Dar asta nu s-a întâmplat. Cum se explică această stare de fapt? Întâi, chiar dacă dinamica ULC a fost rapidă, nivelul absolut al costului forței de muncă rămâne încă semnificativ mai scăzut decât în alte țări europene. Astfel, costurile orare cu forța de muncă sunt încă cele mai reduse în Bulgaria (10,6 euro) și România (12,5 euro), mult sub nivelul mediu al UE în 2024 (37,3 euro). Ca urmare, noile investiții vin să fructifice în continuare acest decalaj în termeni absoluți, dar evident că aria pe care rămâne mai atractivă o investiție în România este mai îngustă decât era aceasta cu 10-15 ani în urmă. De unde și nevoia ca dinamica productivității muncii să devină mai semnificativă, pentru a valida creşterea salariilor şi a întări treptat competitivitatea produselor și serviciilor românești pe piața externă. Pentru asta, reducerea barierelor birocratice la investiţiile noi şi eliminarea mai rapidă a jucătorilor ineficienţi de pe piaţă ar putea contribui, indirect dar eficace, la atingerea acestui obiectiv.

În al doilea rând, ULC a crescut destul de accentuat și în alte țări europene, din multiple cauze pe care nu le voi analiza aici. O privire rapidă asupra țărilor din regiune arată că Ungaria și Croația au înregistrat creșteri de două cifre, similar cu situația noastră, în timp ce Bulgaria, Polonia sau statele baltice au consemnat valori în intervalul 8-9 la sută.

În al treilea rând, structura exporturilor românești s-a ameliorat semnificativ. Dacă în urmă cu 30 de ani depindeam de exporturi din industria textilă, unde competiția cu țările din Asia era foarte dificilă și efectiv nu aveai prea mult spațiu pentru a crește ULC, astăzi ponderea o reprezintă produsele industriei auto, serviciile de IT&C și cele de transport. Pentru toate acestea, există o marjă de creștere a ULC și, de altfel, ele nu au avut de suferit scăderi ale cererii externe ca urmare a evoluţiei costului salarial. Totodată, factori independenți de ULC sprijină creșterea exporturilor românești, între care creșterea susținută a lungimii autostrăzilor și drumurilor rapide din ţară, ca și intrarea în zona Schengen, care reduc timpii de transport și fac mai atractivă pentru partenerii europeni utilizarea oportunităților de producție din țara noastră.

Totuși, o integrare mai pronunțată a economiei românești în spațiul european ar trebui să se sprijine și pe atenuarea creșterii ULC în țara noastră, ceea ce ar ajuta, printre altele, la o presiune mai scăzută pentru deprecierea leului.

3. Cursul de schimb real efectiv

Leul nu se mișcă pe o piață statică. Toate valutele fluctuează unele în raport cu celelalte, în principal ca urmare a raportului dinamic dintre cerere și ofertă pentru fiecare dintre acestea. Iar acest raport nu este influențat, nici pe departe, doar de tranzacțiile de pe piața bunurilor și serviciilor. Tranzacțiile de pe piața de capital afectează, uneori foarte serios, cererea și oferta pentru diferite valute. Astfel, este bine știut că există “valute de refugiu” în situații de criză – precum francul elvețian, dolarul SUA sau euro. De asemenea, diferențialul dintre ratele de dobândă poate modifica cererea pentru o valută sau alta, cu mult dincolo de cât ar justifica fluxurile din tranzacțiile de cont curent.

Un indicator mai complex care evaluează cursul monedei unei țări este cursul de schimb real efectiv (REER, real effective exchange rate), care se calculează pentru fiecare țară în parte, în raport cu partenerii externi ai acesteia. Banca Centrală Europeană calculează, pentru fiecare țară, REER în raport cu 37 de țări partenere, fiecare cu ponderea sa în funcție de tranzacțiile cu țara de referință. În pasul al doilea valorile nominale ale cursului valutar ale fiecărei țări sunt deflatate cu diferiți indicatori: indicele armonizat al prețurilor de consum; ULC; deflatorul PIB; deflatorul exporturilor din PIB; indicele prețurilor producției industriale. Fiecare dintre aceștia reprezintă o formă de exprimare a REER. Avantajul major al acestui calcul este că ține seama nu doar de evoluția din țara de referință, ci și de ceea ce se întâmplă în ţările partenere.

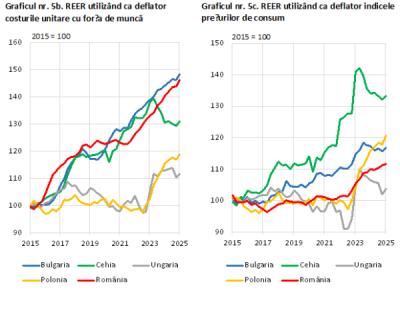

Cu titlu de ilustrare a dinamicii REER, graficul 5a arată evoluţia din ţara noastră, în raport cu indicatorii luaţi ca referinţă. Astfel, dinamica cea mai pronunţată este aceea raportată la ULC, de aproape 60% cumulat între 2019 şi 2024, urmată de cea raportată la indicele preţurilor de consum. Întrucât partenerii din Uniunea Europeană deţin cea mai mare pondere în comerţul exterior al României, valorile pronunţat pozitive arată reducerea decalajelor faţă de ţările partenere din această regiune.

Graficul nr. 5a. Cursul de schimb real efectiv (REER)

Sursa: BCE, Comisia Europeană, prelucrare date BNR

Sursa: Eurostat, INS

Aceiaşi doi indicatori, ULC şi preţurile de consum, sunt utilizaţi pentru o comparaţie între ţările din regiune (graficele 5b şi 5c). Datele au în vedere o perioadă mai lungă, 2015-2024. Se poate remarca, în raportarea la ULC, un proces de micşorare a decalajelor, în special pentru România şi Bulgaria, ţări care au pornit cu cel mai scăzut nivel al salariilor din regiune, în timp ce Ungaria este într-o sensibilă pierdere de viteză (indicatorul a revenit aproape de nivelul din 2017). Diferenţele dintre ţările din regiune sunt mai mari când cursul real efectiv este deflatat cu evoluţia preţurilor la consumator, care au suferit fluctuaţii ample, nu întotdeauna sincronizate temporal.

4. Un factor determinant, dar prea puțin discutat: fluxurile de capital

Până aici am discutat doar de factorii de influență a cursului valutar care țin în special de evoluțiile din economia reală. Dar deschiderea economiei românești, consecutivă aderării la NATO şi la Uniunea Europeană, a atras și fluxuri importante de capital. Iar acestea au antrenat efecte foarte ample în întreaga economie.

Influxurile de capital străin au fost de mai multe feluri. Aș menționa în primul rând transferurile dinspre Uniunea Europeană, care se înregistrează statistic fie ca având caracter de operaţiuni de cont curent, fie de cont de capital, în funcţie de destinaţia acestora. Ele sunt acordate pe diferitele programe de finanțare, mai mult de zece la număr, printre care: Fondul European Agricol pentru Dezvoltare Rurală (FEADR); Fondul European de Garantare Agricolă (FEGA); NextGenerationEU; Planul Național de Redresare și Reziliență (PNRR); Fondul Social European (FSE); Fondul European de Dezvoltare Regională (FEDR); programele operaționale sectoriale. Toate acestea au totalizat până în prezent 101 miliarde de euro brut; contribuția României la resursele UE s-a ridicat la 33,1 miliarde euro; suma netă primită de România a totalizat, așadar, 66,9 miliarde euro.

Începând din 2004, după aderarea la NATO, când a devenit certă integrarea României în lumea occidentală, fluxurile autonome de capital au crescut, sub toate formele: investiții directe, la care s-au adăugat și cheltuieli pentru relocarea expaților care au fost angajați de investitorii străini, iar apoi reinvestirea profiturilor, pentru perioade lungi; investiții de portofoliu, sub multiple forme: achiziții de titluri de datorie ale statului român, pe piața internă și externă, inclusiv plasamente pe piața monetară și pe cea de capital din țara noastră.

Intrările de capital au influențe multiple asupra evoluției economiei și a tuturor condițiilor de pe piața internă. Astfel, creșterea fluxurilor investiționale conduce la o creștere a cererii de forță de muncă, ceea ce împinge în sus costurile salariale și mărește în timp cererea agregată internă de bunuri și servicii. De asemenea, prețul activelor imobiliare cunoaște o creștere, atât ca urmare a cererii noi din partea investitorilor străini, cât și a puterii de cumpărare mai mari pe plan intern. Investițiile străine directe atrag achiziții de echipamente din străinătate, care deteriorează, cel puțin temporar, balanța comercială. Nu este exclus ca efectul de bogăție generat de creșterea prețului activelor imobiliare să antreneze o creștere a cererii de consum, finanțat prin majorarea creditului. Așa s-a întâmplat în primii ani de după aderarea la UE, iar efectul a fost dramatic, după declanșarea crizei mondiale din septembrie 2008.

Este foarte greu de evitat o tendință de apreciere a monedei naționale în perioadele cu influxuri masive de capital, întrucât oferta de valută surclasează cererea. De asemenea, este justificat și un deficit, chiar apreciabil, al contului curent, întrucât intrările de investiții directe conduc la importuri de echipamente și de alte bunuri legate de investițiile respective. Desigur, banca centrală încearcă să atenueze efectele de această natură, atât prin intervenții directe pe piață, care majorează rezervele valutare, cât și prin alte mecanisme specifice. Astfel, BNR a recurs la o majorare puțin uzuală a rezervelor minime obligatorii ale băncilor comerciale pentru pasivele lor în valută, până la 40% din totalul acestora. Dar, în condițiile în care influxurile de capital din anul aderării la UE au fost mai mari decât în total în primii 10 ani de după căderea regimului comunist, nu a fost posibilă decât o atenuare a efectelor adverse ale acestora.

Avantajele influxurilor de capital sunt numeroase și de durată. Integrarea economică şi financiară în sistemul ţărilor dezvoltate accelerează recuperarea decalajelor – ceea ce s-a întâmplat cu prisosinţă în ţara noastră. Uităm prea repede că în anul 2000 salariul mediu net era sub 100 de euro, faţă de peste 1100 euro în prezent. Există însă şi un risc: ca fluxurile de capital să își schimbe brusc direcția, ca urmare a unor cauze interne sau externe. Astfel, să ne amintim că, după criza din 2008, autoritățile române au acționat, împreună cu Fondul Monetar Internațional, cu Uniunea Europeană și cu alte organisme internaționale, pentru a asigura creșterea rezervelor valutare ale Băncii Naționale, cu o sumă totală de 20 miliarde de euro, și menținerea capitalurilor marilor bănci din România (așa-numitul “Acord de la Viena”). Așadar, criza cu cauze externe a fost combătută și a fost evitată o fugă a capitalurilor. Un rezultat remarcabil, la care s-au adăugat ulterior demersuri coordonate pentru ca pierderile băncilor de pe urma crizei să fie suportate doar de acţionarii acestora, ceea ce s-a reuşit (au fost doar 5 ţări în UE în care guvernele nu au preluat o parte a pierderilor din sistemul bancar). În final, criza din 2008 nu a adus ieşiri de capital, ci au continuat influxurile, cu efecte pozitive în întreaga economie.

Reversul medaliei l-am văzut foarte recent, când evoluții de pe scena politică internă au antrenat o tensiune importantă pe piața valutară. Anumite declarații ale candidatului care câștigase primul tur al alegerilor prezidențiale au determinat unii investitori pe piața financiară românească, precum și cetățeni români cu resurse financiare mai însemnate, să pregătească o retragere a resurselor lor de pe piața românească. În câteva zile, leul s-a depreciat cu aproximativ 3%, în pofida intervențiilor repetate ale BNR pentru a tempera deprecierea.

Această experiență arată însă că libertatea mișcărilor de capital, care a contribuit substanțial la creșterea viguroasă a produsului intern brut, ca și a salariilor reale, se poate întoarce ca un bumerang; în cazul în care se produc politici imprudente ale autorităților, sau doar este considerat probabil ca ele să se manifeste, efectul este de retragere considerabilă a capitalurilor din România.

5. Importanța rezervelor valutare ale băncii centrale

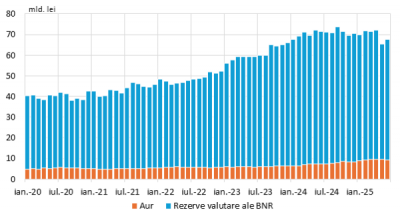

În acest articol mă voi referi doar la relația dintre rezerva valutară și cursul de schimb al leului. De un bun număr de ani, rezervele de la BNR au crescut an după an (graficul nr.6). Aceasta este o evoluție normală, cu efect stabilizator atât asupra pieței valutare, cât și a evaluării de către jucătorii din piață a conduitei politicii valutare a băncii centrale.

Nu de puține ori, stabilitatea relativă a cursului leului a fost interpretată ca fiind urmare a intervențiilor în piață ale BNR. Dar, dacă analizăm puţin cifrele reprezentând rezervele valutare de la BNR, care au crescut de la 40 miliarde euro în ianuarie 2020, la 55 miliarde euro in ianuarie 2023 şi la 67,6 miliarde euro în iunie 2025, intervenţiile din piaţă au fost în marea lor majoritate pentru a evita nu deprecierea, ci aprecierea leului! Dacă Banca Naţională nu intervenea pentru a cumpăra valută, cursul ar fi ajuns poate la 4,4-4,5 lei/euro, ca urmare a intrărilor mari din contul de capital. Da, banca centrală a şi vândut valută, dar suma totală a fost în general mai redusă decât cea a intrărilor în rezerva sa, inclusiv din împrumuturile în valută ale guvernului, ca și din sumele reprezentând intrări nete de la Uniunea Europeană.

În practică, de fapt, nu există o alternativă rezonabilă la această conduită: nici aprecierea nominală a cursului, dacă BNR nu ar cumpăra deloc valută, nici acumularea de rezerve excesiv de mari pentru a slăbi leul nu ar fi benefice pentru economie. Creșterea de la un an la altul a rezervelor de la BNR arată însă inclusiv faptul că banca centrală nu apără un curs supraevaluat al leului, întrucât așa ceva se poate realiza doar pe seama unei hemoragii de rezerve – ceea ce nu a fost cazul. Mai mult, dacă se întâmplă ca piața să perceapă că BNR ar apăra un curs supraevaluat, efectul imediat ar fi creșterea presiunii pe curs și, implicit, un cost mai ridicat al intervenției pentru apărarea cursului dorit. Așa ceva nu s-ar putea întâmpla și nu se întâmplă.

Graficul nr. 6. Rezervele internaționale ale României

Sursa: BNR

6. Marea problemă: deficitele gemene

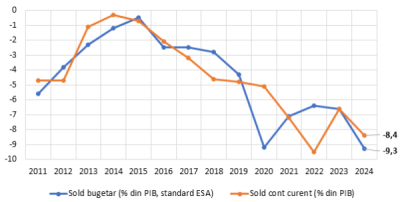

Prezentarea de până aici pare să ducă la o singură concluzie: deși a înregistrat o anumită stabilitate nominală, cursul leului nu este fundamental supraapreciat. Totuși, există un argument, foarte puternic, de natură a contrazice această concluzie: deficitul cronic al contului curent al balanței de plăți arată că importurile de bunuri și servicii se mențin net mai ridicate decât exporturile. Teoria economică susține că, într-o atare situație, având cererea agregată mult superioară ofertei agregate, deprecierea cursului valutar este conduita cea mai rațională, care ar antrena ameliorarea raportului dintre cerere și ofertă.

Însă, în situația particulară din țara noastră, avem o lungă perioadă, cam zece ani, în care deficitul bugetar a urcat din ce în ce mai mult, până la un vârf de 9,3% (după metodologia ESA) în 2024. Această deteriorare s-a împletit cu deficitul de cont curent, cele două “deficite gemene” acționând în tandem (graficul nr. 7). La nivel macroeconomic, se poate susține aserțiunea că întregul dezechilibru dintre cererea și oferta agregate se regăsește în deficitul bugetar, care este cauza primordială a excesului de cerere internă. Ceea ce înseamnă că, dacă se realizează reducerea deficitului bugetar și încadrarea lui în limita de 3% prevăzută în Tratatul de la Maastricht, se poate atinge concomitent restrângerea confortabilă a deficitului de cont curent, fără a fi necesară forțarea reducerii lui printr-o depreciere indusă de banca centrală.

Deficitul bugetar foarte ridicat are și alte efecte negative în economie, nu doar asupra deficitului de cont curent. Astfel, cererea agregată majorată atrage presiuni inflaționiste, care de altfel explică în parte menținerea unei rate a inflației mai ridicată decât în cele mai multe alte țări ale Uniunii Europene. De asemenea, nevoia de finanțare a acestui deficit împinge în sus ratele dobânzilor din sistemul bancar și poate limita capacitatea de finanțare a sectorului neguvernamental (așa-numitul “efect de evicțiune” sau “crowding out”), în condițiile în care ponderea medie a creditului guvernamental în totalul plasamentelor băncilor din România se apropie de 30%, cu mult peste standardele internaționale (media în țările din zona euro este de 6%!). De semnalat, totodată, că și pe piața financiară externă costul împrumuturilor guvernamentale românești este semnificativ mai ridicat decât al celorlalte țări din regiune, cu excepția Ungariei.

Graficul nr.7. Evoluția deficitelor gemene în România

Sursa: AMECO

Pentru toate aceste motive, reducerea deficitului bugetar și încadrarea în limita maximă prevăzută în Tratatul de la Maastricht, de 3% din PIB, nu este, în principal, dezirabilă ca urmare a unor angajamente internaționale ale României, ci o nevoie stringentă pentru redobândirea echilibrelor fundamentale din economie.

Revenind la tema strictă a acestui articol, merită semnalat că, dacă Banca Națională ar forța deprecierea leului pentru a reechilibra balanța de plăți externe, efectul imediat ar fi de creștere suplimentară a presiunilor inflaționiste, pe canalul costului importurilor, ca și de majorare a costului în lei al plăților pentru împrumuturile în valută, atât ale guvernului (ceea ce, de fapt, ar majora deficitul bugetar), cât și ale actorilor neguvernamentali (care ar fi resimțit deopotrivă de populație și de întreprinderi, cu efect recesionist suplimentar). Este dincolo de orice dubiu că doar reducerea deficitului public, care este cauza principală a unui întreg cortegiu de dezechilibre, interne și externe, din economia României, ar fi de natură a atenua durabil aceste dezechilibre.

Dacă acest lucru nu se va întâmpla suficient de rapid, există un risc major ca încrederea pieței internaționale în perspectivele economiei românești să fie compromisă, iar rating-ul de ţară să coboare la palierul “nerecomandat investiţiilor”. Aceasta ar atrage inversarea fluxurilor financiare externe, deprecierea drastică a leului și reechilibrarea economiei în cel mai nefavorabil scenariu posibil, prin scăderea consumului intern, creșterea pronunțată a inflației, sărăcirea abruptă a cetățenilor, recesiune puternică și de durată.

Acest scenariu poate fi evitat. Programul guvernului, aprobat de parlament, prevede reducerea deficitului public, prin reducerea cheltuielilor și creșterea veniturilor statului. Guvernul şi-a asumat răspunderea pentru un prim pachet de măsuri fiscal-bugetare, al căror impact bugetar este evaluat de Consiliul Fiscal la 0,6% din PIB în 2025 şi la 3,35% din PIB în 2026. Pe lângă acesta, vor mai urma alte două pachete care să vizeze cheltuielile publice. Nu sunt prevederi care să îi încânte pe cei care vor suporta efectele tuturor măsurilor ce trebuie aplicate – și care, inevitabil, vor fi numeroase și impopulare. Dar, cum până acum nu s-a inventat mecanismul prin care o țară să poată să consume la nesfârșit cu mult mai mult decât produce, reechilibrarea finanțelor publice, printr-un program coerent și echitabil, este singura soluție viabilă. Alternativa este cu mult, mult mai rea.

articol publicat anterior pe opiniibnr.ro

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

În plus, în câțiva ani trebuie avută în vedere proiecția creșterii bugetului pentru apărare la 5% din PIB, pe de o parte și o creștere abruptă a numărului de pensionari ca urmare a atingerii vârstei de pensionare a "decrețeilor", pe de altă parte.

Astfel, reducerea deficitului bugetar va întâmpina o triplă presiune: echilibrarea gestionării iresponsabile a bugetului de stat din ultimii 2-3 ani, sporirea bugetului pentru apărare și ieșirea decrețeilor la pensie, în următorii 3 ani.

Sper că măsurile care urmează să fie luate de guvernul Bolojan să nu fie diluate în viitor (cel puțin pe partea de evitare a risipei banului public), pentru că vom fi ajuns iar în situația de acum, cu deficit bugetar de peste 9%.