Foto Guliver/Getty Images

Măsurile de carantină și instituirea stării de urgență la nivel național pentru prevenirea diseminării accelerate a COVID-19 au deja consecințe economice importante asupra mediului de afaceri. Scăderi masive ale veniturilor sunt înregistrate în sectoare precum turismul, horeca, transporturi, organizarea de evenimente, construcții (în special zona de imobiliare rezidențiale) și afacerile de retail (cu excepția comercializării produselor alimentare sau medicamentelor). În runda secundară, sectorul bancar poate fi afectat de creșterea creditelor neperformante din cauza incapacității unor companii și a populației de plată a ratelor lunare. În final, statul poate suferi cel mai mult din cauza scăderii veniturilor publice (cauzată de contracția consumului și creșterea insolvențelor în rândul companiilor) și creșterea cheltuielilor sociale (ajutoare de somaj în creștere). Pentru a nu declanșa o spirală distructivă care poate propaga foarte rapid efecte negative dinspre mediul de afaceri către sectorul bancar și finanțele publice, vulnerabilitatea companiilor impune necesitatea unor măsuri urgente pentru sprijinirea mediului de afaceri local. În aceasta analiză estimez numărul companiilor la risc, capacitatea mediului de afaceri de a rezista unor șocuri externe și câteva masuri pe care le consider necesare pentru a contribui la stabilitatea afacerilor.

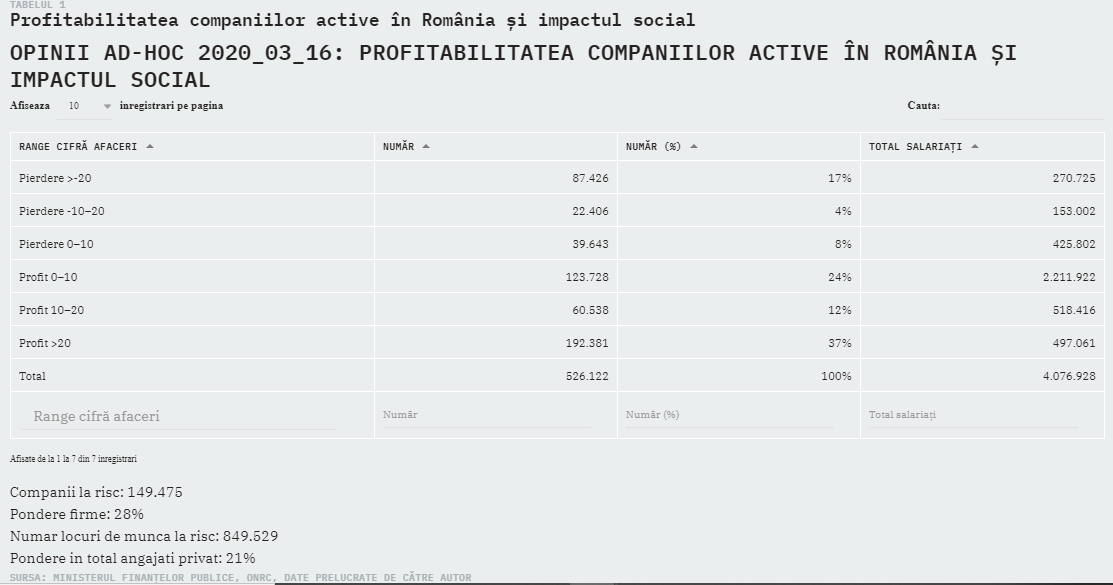

CÂTE COMPANII SUNT LA RISC?

Aproximativ 3 din 10 companii active în România înregistrează un rezultat negativ (cheltuieli mai mari decat venituri) pe parcursul anului 2018 (ultimul exercițiu financiar închis și raportat). Aceste companii totalizează aproape 850.000 de locuri de muncă (21% din angajații în sectorul privat). Majoritatea acestor companii înregistrează capitaluri proprii negative (datorii mai mari decât nivelul activelor) și rezerve foarte modeste de numerar. În acest context scaderea bruscă a venitului cuplată cu încasarea mai lentă a facturilor și o rigiditate a cheltuielilor curente (salarii, cheltuieli fixe din contracte asumate în derulare) sau a celor angajate în spate (facturile de la furnizori care ajung la scadență), poate duce la blocarea lichidității și intrarea în incapacitate de plată a companiilor respective. De asemenea, 24% din companiile active în România înregistrează o marjă de profitabilitate netă destul de mică (o singură cifra) și un grad mediu de îndatorare de 81% (ceea ce reflectă o capitalizare destul de redusă). Concluzionând, daca efectele negative propagate în economie de coronavirus vor persista, necesitând astfel continuarea măsurilor de carantină mai mult de 3 luni, aproximativ 40–50% din companiile active în România sunt expuse riscului de a intra în insolvență, acestea concentrând aproape 1,5 mil. de angajati (aproximativ o treime din locurile de muncă din sectorul privat)!

CÂT POT REZISTA COMPANIILE VULNERABILE?

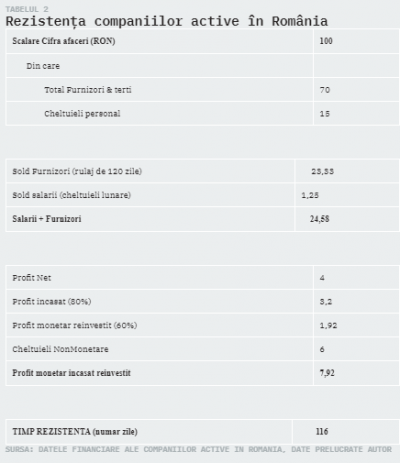

Pentru a răspunde la această întrebare am scalat impactul celor mai importante cheltuieli ale companiilor active în România, păstrând proporțiile din realitate. Astfel:

Pentru fiecare 100 Lei cifră de afaceri;

Companiile înregistrează 70% cheltuieli cu furnizorii (materie primă, materiale și terți), care se rulează în medie la 4 luni (termenul mediu de plată al facturilor în România). Ceea ce înseamnă că firmele active în România au în sold aproximativ 23,3 Lei facturi de la furnizori ajunse la scadență pentru fiecare 100 Lei venituri anuale;

Cheltuielile cu salariile și contribuțiile aferente reprezintă 15% din cifra de afaceri, ceea ce indică un sold lunar de aproximativ 1,25 Lei pentru fiecare venit anual de 100 Lei;

Profitul companiilor active în România este de 4%, din care 80% este încasat (după ajustarea cu variația creanțelor) și 60% este reinvestit în companie. Suplimentar, aproximativ 6% din cifra de afaceri reprezintă cheltuieli non-monetare (amortizări, reevaluări, pierderi din cursul valutar. etc.).

Concluzionând, profitul monetar reinvestit în companie este de aproximativ 8 Lei pentru fiecare 100 de Lei venituri anuale, ceea ce nu acoperă decât 3–4 luni din cheltuielile cu salariile și furnizorii firmelor active în România. În acest context, se acumulează o serie de presiuni asupra companiilor:

Costurile fixe în condițiile unor activități reduse / închise — costurile cu chiriile și rambursarea creditelor / contractelor de leasing in derulare fiind principalele provocări asupra companiilor;

Contagiunea între companii (încasarea / plata tardivă a facturilor) — creditul comercial este principalul element pentru finanțarea capitalului de lucru, care nu poate fi amânat în mod consistent pentru că genereaza arierate în lanț și amplifică riscul de contagiune.

MĂSURILE URGENTE PENTRU A SALVA COMPANIILE AFECTATE DE CORONAVIRUS? TERMEN IMPLEMENTARE FINALUL LUNII MARTIE

Totusi, necesitatea intervenției statului pentru salvarea unor companii și locuri de muncă (scopul final) comportă câteva riscuri care pot duce la utilizarea suboptimală a capitalului disponibil limitat din cauza deficitelor acumulate în ultimii ani. Iată doar câteva dintre situațiile nefericite:

Pentru evitarea unor măsuri convenționale „din pix” care să fie oferite „pentru toată lumea și toate afacerile”, fondul constituit pentru sprijinirea companiilor și populației trebuie calibrat în funcție de costurile detaliate mai sus și de nevoile reale din business;

Resursele financiare trebuie dedicate pentru fiecare nevoie particulară în parte, în baza unor documente justificative care demonstrează necesarul de capital;

Fondurile limitate trebuie orientate către firmele care au nevoie cu adevarat de aceste resurse și care sunt afectate în mod direct de reducerea / încetarea activității din cauza coronavirus. Altfel spus, aceste resurse nu trebuie să creeze comportamente oportuniste de exploatare nejustificată a fondurilor respective;

În acoperirea acestor pierderi, o abordare echilibrată și sustenabilă implică un efort comun din partea tuturor stakeholderilor din economie: stat, instituții de credit, companii, salariați. Niciun stakeholder nu poate rămâne pasiv și neafectat. Spre exemplu, salariații nu se pot aștepta să stea acasă fără să lucreze și să încaseze exact același salariu. Bancile nu pot rămâne pasive în așteptarea încasărilor ratelor lunare, ca și cum nimic nu s-ar fi întâmplat. Statul nu poate preconiza același nivel al veniturilor publice, fără să intervină pentru salvarea companiilor și locurilor de muncă.

Practic, intervenția statului pentru asigurarea lichidității necesare în economie pentru următoarele 3 luni (Aprilie–Mai–Iunie) trebuie să fie corect dimensionată, legată în mod direct de niște nevoi realiste și care pot fi documentate pentru evitarea unor abuzuri. Toate acestea sunt cu atât mai valabile cu cât fondurile respective sunt limitate din cauza deficitelor fiscale prociclice acumulate în ultimii 3 ani.

În acest context, și pentru respectarea condițiilor de mai sus, consider necesare următoarele măsuri urgente:

CREDITUL FISCAL

Nu toate companiile sunt în dificultatea de plată a taxelor și impozitelor aferente. Într-un mediu de afaceri polarizat, în care primele 5.000 de companii (cele mai mari în funcție de cifra de afaceri, reprezentând 1% din totalul companiilor active în România) concentrează aproape 70% din veniturile consolidate la nivelul mediului de afaceri, avem nevoie de măsuri care să redistribuie banii către companiile vulnerabile. 82% din numerarul consolidat la întreg mediul de afaceri este concentrat la cele mai mari 1% dintre companii. Plata TVA-ului nu ar trebui inclusă deoarece taxa este, prin natura ei, stabilizatoare (o activitate redusă implica și plata proporțională a unui TVA redus). O măsură pentru facilitarea acestei redistribuiri poate fi plata CAS, CASS și CAM, precum și a impozitului pe venit / profit, avand în vedere următoarele repere:

- Companiile care solicită amânarea platilor fiscale (exclusiv TVA) din cauza scăderii semnificative a cifrei de afaceri pot solicita un credit fiscal pentru a plăti decalat aceste sume începând cu semestrul II (toate taxele companiilor, exclusiv TVA, pentru perioada Aprilie–Iunie, se plătesc începând cu semestrul II). Astfel, aceste sume devin scadente în debutul semestrului II (25 Iulie) și nu comportă eventuale penalități dacă declarația trimestrială / lunară a TVA confirmă o scădere semnificativă (peste -33%) a cifrei de afaceri comparativ cu aceeasi perioadă a anului anterior. În schimb companiile care au solicitat amanarea contriibuțiilor fiscale în perioada Aprilie–Iunie dar care nu au fost afectate negativ de coronavirus (ceea ce se poate observa prin analiza cifrei de afaceri raportate pentru perioada respectivă) urmează să suporte penalități pentru întârzierile respective. Astfel, se poate descuraja un comportament abuziv de solicitare nejustificată a amânării la plată pentru contribuțiile fiscale aferente;

- Companiile care pot plăti contribuțiile aferente pentru perioada Aprilie–Iunie pot fi stimulate cu o bonificație între 5–10% diferențiată în funcție de termenul de plată și dimensiunea companiilor;

- În funcție de plata anticipată / la termen. Companiile foarte mari care își plătesc oricum contribuțiile la termen și care nu sunt afectate negativ de coronavirus (ex.: marile lanțuri de retail food în FMCG) nu ar trebui să primească aceste bonificații deoarece pot plăti contribuțiile fiscale și vor onora plățile din cauza riscului reputațional. O eventuală bonificație în cazul acestora poate fi considerată doar în măsura plăților anticipate;

- În funcție de dimensiunea companiilor (invers proporțională). Astfel, microîntreprinderile, respectiv companiile mici (cu cifra de afaceri sub 1 mil. €, care reprezintă 95% din companiile active în România), dar care își plătesc aceste contribuții fiscale, ar trebui să primească o bonificație procentuală mai mare comparativ cu firmele mai mari (care înregistrează venituri > 1 mil. €), datorită efectului de bază invers proporțional (firmele mari înregistrează contribuții fiscale absolute mai mari).

Miza primei măsuri este mare, deoarece în anul 2019 aceste taxe au totalizat 111 mld. Lei (contribuții de asigurări), respectiv 17 mld. Lei (impozitul pe profit) și 23 mld. Lei (impozitul pe salarii și venit). Astfel, vorbim de taxe totale în valoare de aproximativ 151 mld. Lei (aproape jumatate din totalul veniturilor publice curente înregistrate în 2019), respectiv o medie lunară de aproape 12,6 mld. Lei. Având în vedere impactul bugetar semnificativ (aproape 15% din PIB), aceste datorii nu pot fi pur și simplu șterse, ci doar eșalonate pentru o perioadă în care activitatea economică își revine la normal și numai în cazul firmelor afectate în mod direct de coronavirus. La polul opus, companiile care au lichidități trebuie stimulate să vireze la stat aceste sume, în funcție de dimensiunea acestora (invers proporțional) și termenul de plată (bonificațiile fiind acordate doar pentru plata anticipată).

Bugetul necesar — practic, această măsură nu necesită un efort financiar semnificativ din partea statului, deoarece vorbim despre reeșaloarea contribuțiilor fiscale în condițiile în care bonificatiile totale nu vor depăși 3 mld. Lei. Pe acest palier al măsurilor statul ar trebui să plătească la termen toate datoriile sau rambursările pe care le are de făcut către companii.

CREDITUL FISCAL

Nu toate companiile sunt în dificultatea de plată a taxelor și impozitelor aferente. Într-un mediu de afaceri polarizat, în care primele 5.000 de companii (cele mai mari în funcție de cifra de afaceri, reprezentând 1% din totalul companiilor active în România) concentrează aproape 70% din veniturile consolidate la nivelul mediului de afaceri, avem nevoie de măsuri care să redistribuie banii către companiile vulnerabile. 82% din numerarul consolidat la întreg mediul de afaceri este concentrat la cele mai mari 1% dintre companii. Plata TVA-ului nu ar trebui inclusă deoarece taxa este, prin natura ei, stabilizatoare (o activitate redusă implica și plata proporțională a unui TVA redus). O măsură pentru facilitarea acestei redistribuiri poate fi plata CAS, CASS și CAM, precum și a impozitului pe venit / profit, avand în vedere următoarele repere:

- Companiile care solicită amânarea platilor fiscale (exclusiv TVA) din cauza scăderii semnificative a cifrei de afaceri pot solicita un credit fiscal pentru a plăti decalat aceste sume începând cu semestrul II (toate taxele companiilor, exclusiv TVA, pentru perioada Aprilie–Iunie, se plătesc începând cu semestrul II). Astfel, aceste sume devin scadente în debutul semestrului II (25 Iulie) și nu comportă eventuale penalități dacă declarația trimestrială / lunară a TVA confirmă o scădere semnificativă (peste -33%) a cifrei de afaceri comparativ cu aceeasi perioadă a anului anterior. În schimb companiile care au solicitat amanarea contriibuțiilor fiscale în perioada Aprilie–Iunie dar care nu au fost afectate negativ de coronavirus (ceea ce se poate observa prin analiza cifrei de afaceri raportate pentru perioada respectivă) urmează să suporte penalități pentru întârzierile respective. Astfel, se poate descuraja un comportament abuziv de solicitare nejustificată a amânării la plată pentru contribuțiile fiscale aferente;

- Companiile care pot plăti contribuțiile aferente pentru perioada Aprilie–Iunie pot fi stimulate cu o bonificație între 5–10% diferențiată în funcție de termenul de plată și dimensiunea companiilor;

- În funcție de plata anticipată / la termen. Companiile foarte mari care își plătesc oricum contribuțiile la termen și care nu sunt afectate negativ de coronavirus (ex.: marile lanțuri de retail food în FMCG) nu ar trebui să primească aceste bonificații deoarece pot plăti contribuțiile fiscale și vor onora plățile din cauza riscului reputațional. O eventuală bonificație în cazul acestora poate fi considerată doar în măsura plăților anticipate;

- În funcție de dimensiunea companiilor (invers proporțională). Astfel, microîntreprinderile, respectiv companiile mici (cu cifra de afaceri sub 1 mil. €, care reprezintă 95% din companiile active în România), dar care își plătesc aceste contribuții fiscale, ar trebui să primească o bonificație procentuală mai mare comparativ cu firmele mai mari (care înregistrează venituri > 1 mil. €), datorită efectului de bază invers proporțional (firmele mari înregistrează contribuții fiscale absolute mai mari).

Miza primei măsuri este mare, deoarece în anul 2019 aceste taxe au totalizat 111 mld. Lei (contribuții de asigurări), respectiv 17 mld. Lei (impozitul pe profit) și 23 mld. Lei (impozitul pe salarii și venit). Astfel, vorbim de taxe totale în valoare de aproximativ 151 mld. Lei (aproape jumatate din totalul veniturilor publice curente înregistrate în 2019), respectiv o medie lunară de aproape 12,6 mld. Lei. Având în vedere impactul bugetar semnificativ (aproape 15% din PIB), aceste datorii nu pot fi pur și simplu șterse, ci doar eșalonate pentru o perioadă în care activitatea economică își revine la normal și numai în cazul firmelor afectate în mod direct de coronavirus. La polul opus, companiile care au lichidități trebuie stimulate să vireze la stat aceste sume, în funcție de dimensiunea acestora (invers proporțional) și termenul de plată (bonificațiile fiind acordate doar pentru plata anticipată).

Bugetul necesar — practic, această măsură nu necesită un efort financiar semnificativ din partea statului, deoarece vorbim despre reeșaloarea contribuțiilor fiscale în condițiile în care bonificatiile totale nu vor depăși 3 mld. Lei. Pe acest palier al măsurilor statul ar trebui să plătească la termen toate datoriile sau rambursările pe care le are de făcut către companii.

CREDITUL COMERCIAL

Este principalul element pentru finanțarea capitalului de lucru, care nu poate fi amânat în mod consistent pentru că generează arierate în lanț și amplifică riscul de contagiune. La o cifră de afaceri consolidată de întreg mediul de afaceri de aproximativ 1.600 mld. Lei pe parcursul anului 2019, rulajele cu furnizorii reprezintă 70% (1.120 mld. Lei), ceea ce implică un sold de plată prezent de aproximativ 373 mld. Lei (facturi ajunse la scadență pentru aprovizionările din ultimele 4 luni, respectiv termenul mediu de plată al facturilor în România). Creditul bancar este de 3 ori mai mic, în condițiile în care soldul împrumuturilor contractate de companii de la toate instituțiile de credit este de 117 mld. Lei la finalul lunii Ianuarie 2020 (sursa: BNR / Baza de date interactivă / Structura depozitelor atrase și a creditelor acordate pe tipuri de sectoare instituţionale — Creditele acordate pe tipuri de sectoare instituţionale). Companiile care și-au redus / încetat temporar activitatea, din cauza măsurilor de prevenție ale diseminării coronavirus, sunt în imposibilitatea de plată a datoriilor comerciale ajunse acum la scadență. Neplata acestor facturi poate propaga un efect de contagiune foarte rapid pe lanțul comercial, companiile afectate fiind în dificultate de plată, mai departe, a salariilor, contribuțiilor fiscale, etc. Astfel, singura soluție pentru deblocarea temporară a creditului comercial și evitarea spiralei de contagiune pe lanțul comercial este constituirea unui fond de garantare a împrumuturilor necesare cu dobândă zero, perioadă de grație minim 6 luni, urmată de o perioadă de rambursare între 1–2 ani. Mecanismul propus face trimitere la inversarea schemelor clasice de factoring, unde furnizorii se pot adresa bancilor pentru scontarea facturilor înainte de termen, în baza documentelor justificative (facturile aferente, procesul verbal de predare-primire, contractul între părți). Spre deosebire de schema clasică de factoring, această soluție propune un mecanism invers inițiat de către client, care se adresează diviziilor de factoring din sectorul bancar pentru acordarea unor împrumuturi cu dobandă zero pentru finanțarea facturilor angajate în spate și ajunse la scadență pe parcursul Trimestrului II. Băncile pot intermedia aceste finanțări deoarece au logistică necesară (oameni, know-how, sisteme informație, rețea teritorială) pot acorda aceste finanțări în baza garanțiilor primite de la statul român prin fond special constituit și gestionat de catre FGCIMM. Comportamentul abuziv poate fi evitat prin documentele justificative aferente (facturi, procese verbale de predare-primire și contractele comerciale, care pot fi verificate în dublaj cu furnizorii aferenți). La aceste sume, pot fi incluse și cheltuielile fixe curente (nu doar furnizorii angajați din trecut), în special contractele de chirii care sunt semnate de obicei pe o perioadă mai mare de 1 an. În ceea ce privește comenzile noi de la furnizori, acestea ar trebui în mod natural și rațional deja dimensionate la nivelul actual al cererii. Astfel, natura variabilă a achizițiilor de la furnizori implică automat și caracterul de stabilizator automat al acestor cheltuieli pentru care antreprenorii trebuie să fie complet responsabili.

Bugetul necesar — suma necesară pentru garantarea finanțării creditului comercial ar trebui dimensionată la cel putin 20% din soldul furnizorilor ajunși la scadență, ceea ce înseamnă aproximativ 74 mld. Lei. Aceste fonduri nu sunt finanțări directe, ci garanții oferite sistemului bancar pentru facilitarea acestor finanțări. Astfel, în cel mai pesimist scenariu (rata creditelor neperformante dupa impactul ultimei crize financiare din perioada 2008–2009 a ajuns la aproape 30% în cazul creditelor acordate companiilor non-financiare), capitalul necesar la risc nu ar trebui să depășească suma efectivă de 20 mld. Lei.

CREDITUL BANCAR ȘI LEASING

Având în vedere incertitudinea privind evoluția viitoare a fenomenului coronavirus, companiile care sunt deja afectate negativ prin scăderea cifrei de afaceri au nevoie de stabilitate în ceea ce privește finanțarea bancară. Astfel, pe acest segment de plăți se pot considera următoarele măsuri:

- evitarea închiderii liniilor de credit pentru finanțarea capitalului de lucru în următoarele 6 luni (trim. II și III);

- posibilitatea oferirii unor facilități de amânare a unor plăți (dobândă / principal) pentru următoarele 6 luni;

- facilitarea implementării celor mai bune măsuri de restructurare prin anularea obligativității de constituire de provizioane bancare pentru creditele restructurate;

- extinderea sau adaptarea programelor garantate de stat, astfel încât bancile să poată acorda credite pentru capitalul de lucru clienților care sunt în mod obișnuit stabili din punct de vedere financiar, fiind însă afectați temporar de implicațiile negative cauzate de coronavirus.

Bugetul necesar — suma necesară pentru finanțarea creditului bancar / leasing ar trebui dimensionată la cel putin 20% din soldul finanțărilor bancare acordate companiilor non-financiare, ceea ce înseamnă aproximativ 22 mld. Lei. Astfel, în cel mai pesimist scenariu (rata creditelor neperformante după impactul ultimei crize financiare din perioada 2008–2009 a ajuns la aproape 30% în cazul creditelor acordate companiilor non-financiare), capitalul necesar la risc nu ar trebui să depășească suma efectivă de 7 mld. Lei.

PLATA SALARIILOR

Devine foarte greu de susținut de către companiile afectate puternic de scăderea cererii din cauza măsurilor de carantină pentru prevenirea diseminării coronavirus. Problema majoră este cauzată de creșterea nesustenabilă a salariilor din economie în ultimii ani (promovată de politica #wageledgrowth), ceea ce a dus la rigidizarea structurii cheltuielilor. Mai concret, bugetele necesare pentru cheltuielile de personal au crescut semnificativ (peste 10% / an în fiecare an din perioada 2015–2019), în timp ce veniturile sunt foarte incerte. Astfel, în funcție de intensitatea scăderii cifrei de afaceri (analiză realizată față de aceeași perioadă a anului anterior), se pot implementa următoarele măsuri excepționale temporare:

- Concedii fără plată — în cazul companiilor care își încetează temporar activitatea din cauza măsurilor de carantină, pentru o perioadă de maxim o lună, prin consultarea și acordul cu sindicatele sau reprezentanții angajaților (fără necesitatea acordului individual cu fiecare angajat);

- Somajul tehnic — introducerea unui nou caz de suspendare temporară a contractului de muncă de tip „somaj tehnic”, în cadrul căruia să se acorde salariaților o indemnizație suportată parțial de angajator și parțial de stat. Forma somajului tehnic poate fi implementată pentru o perioadă între 3–6 luni, în funcție de specificul și intensitatea efectelor negative resimțite de fiecare companie. Comportamentele abuzive (trimiterea unui număr nejustificat de mare de angajați în somaj tehnic deoarece costurile sunt suportate de stat) pot fi limitate prin corelarea personalului care poate intra în somajul tehnic în aceste condiții speciale cu intensitatea scăderii cifrei de afaceri față de aceeași perioadă a anului anterior. Astfel, pot fi constituite 3 categorii:

1. Scăderea cifrei de afaceri < 33%, ceea ce implica trecerea în somaj tehnic temporar pentru maxim o treime din angajați pentru o perioadă între 3–6 luni;

2. Scăderea cifrei de afaceri între 33–66%, ceea ce implică trecerea în somaj tehnic temporar pentru două treimi din angajați pentru o perioadă între 3–6 luni;

3. Scăderea cifrei de afaceri > 66%, situație care permite angajatorilor să opteze pentru o combinație între somajul tehnic pentru maxim două treimi din angajați și concediile fără plată.

În aceasta perioadă angajații pot încasa un venit net de 75% din salariul de încadrare pe cartea de muncă, din care 25% să fie suportat de către stat (dar nu mai mult decât salariul mediu pe economie), și 50% de către angajator. Astfel, adaptarea corespunzatoare a codului muncii permite companiilor posibilitatea de a corela cheltuielile de personal cu evoluția cifrei de afaceri (caracterul destul de rigid al cheltuielilor salariale capătă o corelare variabilă cu dinamica cifrei de afaceri).

Bugetul necesar — pentru plata a 25% din salariul mediu pe economie (5.225 Lei brut) aferent locurilor de munca la risc (aprox. 1,5 mil. angajați) pentru o perioadă de 4,5 luni (mijlocul intervalului propus de 3–6 luni) se ridica la aproximativ 9 mld. Lei (1,5 mil. angajati × 5.225 Lei × 4,5 × 25%).

Concluzionând, impactul total al măsurilor care trebuie anunțate și implementate urgent (până la finalul lunii Martie) pentru salvarea companiilor și locurilor de muncă afectate negativ de coronavirus se ridică la:

- Bonificații credit fiscal: 3 mld. Lei;

- Executarea garanțiilor pentru finanțarea creditului comercial (scenariu pesimist default 30%): 20 mld. Lei;

- Executarea garanțiilor pentru finanțarea creditului financiar (scenariu pesimist default 30%): 7 mld. Lei;

- Finanțarea parțială a salariilor aferente somajului tehnic: 9 mld. Lei;

Total = 39 mld. Lei, aprox. 4% din PIB (2019)

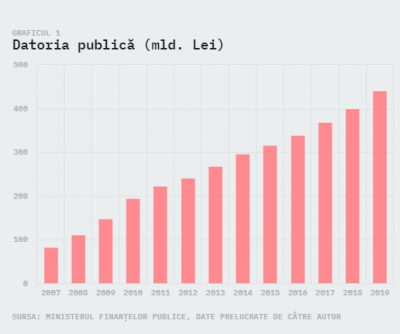

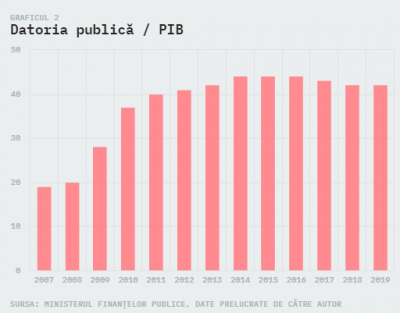

Implementarea acestor măsuri speciale este necesară având în vedere caracterul excepțional al contextului actual. Efortul necesar estimat și documentat anterior la aprox. 40 mld. Lei poate fi absorbit datorită nivelul actual al datoriei publice care se ridică la 441 mld. Lei la finalul anului 2019 (graficul 1), reprezentând 42% din PIB (graficul 2). Deci, extinderea datoriei publice cu bugetul necesar pentru sprijinul oferit mediului de afaceri ar duce ponderea datoriei publice la sub 50% din PIB (chiar și în cazul frânării creșterii economice sau chiar al unei ușoare recesiuni).

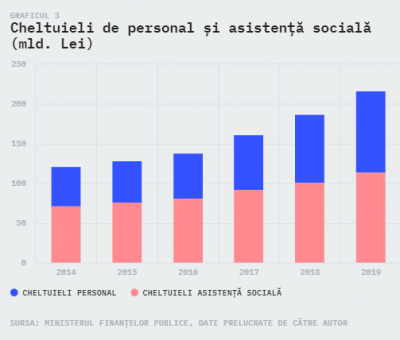

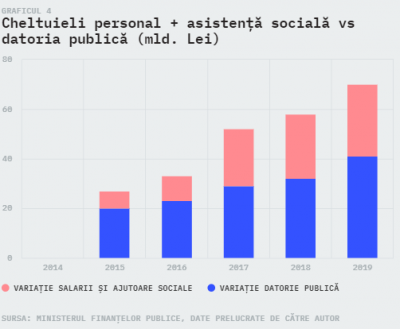

Asumarea acestui buget pentru sprijinirea mediului de afaceri în situații de urgență națională devine imperios necesară și legitimă, având în vedere faptul că datoria publică a crescut în ultimii 3–4 ani în mod special pentru a finanța creșterea cheltuielilor de personal și asistență socială din bugetul public (după cum se poate observa în graficul 3 și 4). Spre exemplu, doar anul trecut (în condiții de creștere economică și context prielnic mediului de afaceri) datoria publică a crescut cu 41 mld. Lei pentru a finanța creșterea salarilor și ajutoarelor sociale cu 29 mld. Lei, precum și subvenții pentru companiile publice care înregistrează pierderi în valoare de 7,2 mld. Lei.

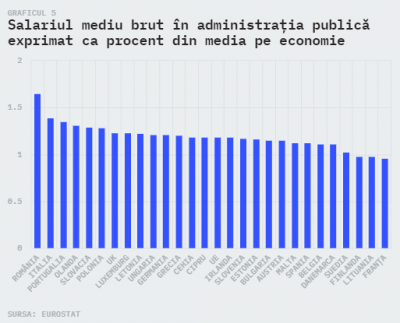

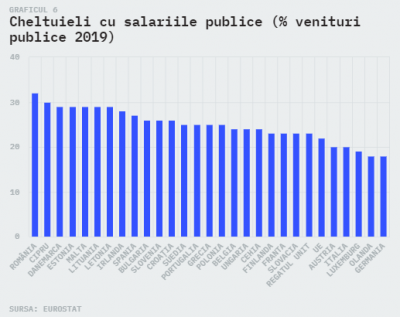

Așa cum se observă în graficele următoare, salariul mediu din sectorul public în cazul României depășește cu 65% media înregistrată în sectorul privat, ceea ce reprezintă cea mai mare discrepanță din UE (graficul 5). De asemenea, România înregistrează o pondere a cheltuielilor de personal din veniturile publice de 32% în anul 2019, cea mai mare comparativ cu alte țări din UE unde media este de 22% (graficul 6). În acest context, dacă sprijinul oferit de către statul român pentru mediul de afaceri este subdimensionat relativ la necesarul companiilor într-o asemenea situație de criză, atunci luxul salariilor din sectorul public devine o discriminare greu de înțeles și tolerat.

Articol preluat de pe blogul autorului

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Credit fiscal imediat pentru firme gen 8-10% din CA pe 2019

Returnarea in 24 de ore a TVA datorat firmelor

Scutirea de impozite pe profit si salarii pe 3-6 luni oentru a stimula lichiditatiie

Suportarea integrala a salariilor pentru angajatii care intra in catantina si ingrijirea copiilor ca urmare a inchiderii scolilor prin decontare imediata in 24-48 de ore din fondul de gatantare

Posibilitatea de a compensa credite/debite cu statul indifernet de natura obligatiilor pe o perioada de 3-6 luni

Așa că pe mine m-a lovit corona virusul la portofel...Dacă va fi cazul va fi loc și de ,,soluția finală"...