Foto: Getty

Unul dintre proiectele incluse în cel de-al doilea pachet legislativ pentru care guvernul și-a asumat răspunderea în parlament aduce alte modificări Codului Fiscal, cea mai de impact vizând impozitarea companiilor. Deși conform declarațiilor oficiale și unor variante intermediare ale proiectului, impozitul minim pe cifra de afaceri (IMCA) urma să fie eliminat și, în compensare, să fie înlocuit cu o așa numită taxă pe afiliați, în forma finală a fost menținut IMCA și au fost adăugate și prevederi restrictive pentru cheltuielile grupurilor de companii. În ciuda faptului că autoritățile au constatat că încasările din IMCA nu au fost la nivelul preconizat și că afectează investițiile, l-au păstrat, urmând ca noua regulă pentru afiliați să se aplice companiilor care nu îndeplinesc criteriul de volum pentru IMCA.

Această situație nu este foarte departe de scenariul vehiculat în ultima vreme referitor la extinderea IMCA pentru toate companiile. De altfel această nouă regulă de deductibilitate ar putea afecta negativ și mai mult unele companii.

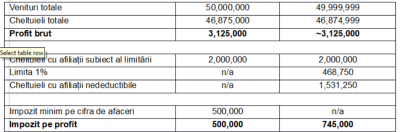

În acest sens, luăm un exemplu numeric simplu: două companii se poziționează cu cifra de afaceri (determinată în sensul prevederilor privind IMCA) în jurul plafonului de 50 milioane euro, una fiind la nivelul plafonului iar cealaltă ușor sub plafon. Dacă presupunem că acestea au o structură similară de costuri și aceeași profitabilitate (luăm spre ex. o rată a profitului de 6,25%, care este pragul sub care IMCA este mai mare decât impozitul pe profit) și au aceeași rată a cheltuielilor cu afiliații supuse limitei, în raport cu cheltuielile totale (de ex. 4%, din care 3% vor fi nedeductibile), compania cu cifra de afaceri sub 50 milioane euro, care intră sub incidența noii reguli, va plăti un impozit pe profit mai mare decât cel pe care l-ar plăti compania care intră sub incidența IMCA, așa cum se poate vedea din exemplul numeric de mai jos.

-Sume în EUR-

Desigur, calculul este unul simplist și exclude ajustările care se aplică din punct de vedere fiscal atât la determinarea impozitului pe profit, cât și la determinarea IMCA, însă comparația este relevantă pentru companii cu o valoare similară a costurilor cu afiliații (ca procent din cheltuielile totale), cu profitabilitate similară, dar cu cifre de afaceri diferite, care le duc fie în aplicarea IMCA, fie a taxei pe afiliați.

Totodată, acest exemplu depinde desigur de dimensiunea suportului de care beneficiază societățile din partea grupului. Astfel, taxa pe afiliați va afecta semnificativ companiile cu o profitabilitate deja ridicată, obținută și cu ajutorul suportului oferit de grup, care ajung sa plătească un impozit și mai ridicat ca urmare a nedeductibilității acestor cheltuieli.

Așa-numita „taxă pe afiliați” reprezintă, în fapt, o limită de deductibilitate pentru tranzacțiile cu afiliații, care nu ține cont de substanța economică a tranzacțiilor, necesitatea și nivelul de documentare a serviciilor primite de la părțile afiliate, ci reprezintă doar un criteriu cantitativ prin care sunt penalizate companiile care apelează la suportul grupului pentru a-și desfășura activitatea în cele mai bune condiții.

Față de proiectul inițial, această nouă regulă a suferit unele schimbări, cum ar fi:

- Limita de deductibilitate scade de la 3% la 1%, însă baza se modifică. Astfel, dacă anterior limita de 3% se calcula prin raportare la cheltuielile de aceeași natură cu cele supuse limitei (cumulat în raport cu terți și afiliați), acum limita de 1% se calculează raportat la totalul cheltuielilor înregistrate în evidența contabilă;

O astfel de re-așezare a limitei s-ar putea dovedi mai benefică, cel puțin pentru unii contribuabili, și ar mai îndulci din gustul amar lăsat de prima formă propusă. Astfel, la o primă vedere, ar putea părea avantajate companiile cu rulaje mari (de ex. cheltuieli semnificative cu bunurile vândute) a căror bază de calcul va fi una semnificativă.

De asemenea, pe baza formulării actuale, s-ar părea că doar partea care depășește 1% este nedeductibilă, în timp ce pe prima formă propusă, dacă se depășea pragul de 3%, toate aceste cheltuieli cu afiliații erau nedeductibile;

- Potrivit textului de lege, sunt exceptate de la aplicarea acestei limite companiile care au o cifră de afaceri de peste 50 de milioane EUR (calculată pe baza prevederilor referitoare la impozitul minim pe cifra de afaceri). Astfel, se poate considera că această taxă pe afiliați nu ar trebui să se suprapună cu IMCA.

Ce se întâmplă însă dacă o companie intră sub incidența IMCA, depășind pragul privind cifra de afaceri, dar este suficient de profitabilă încât ajunge să datoreze impozit pe profit?! Potrivit textului actual al proiectului de lege, se poate interpreta că nici în această situație nu i se va aplica limita de 1%.

- Limita de 1% se aplică cheltuielilor legate de drepturile de proprietate intelectuală, management și consultanță; astfel, cheltuielile cu dobânzile au fost eliminate din cadrul acestei limite, ceea ce reprezintă o veste binevenită, mai ales că, așa cum aminteam anterior, pentru aceste cheltuieli Codul Fiscal prevede deja reguli specifice de limitare, ce au la bază o Directivă Europeană;

De asemenea, legea prevede și anumite excepții, destul de limitative însă. Acestea nu sunt supuse limitării, dar nici nu intră în baza discutată mai sus, la care se aplică procentul de 1%.

- Limitarea se aplică numai în ceea ce privește cheltuielile cu afiliații străini. Deși această modificare este una binevenită și solicitată de mediul de afaceri, având în vedere dubla impunere ce s-ar fi generat în România (prin taxare la nivelul prestatorilor români, dar și a beneficiarilor sub forma negării deductibilității) se poate pune problema unei potențiale discriminări între prestatorii nerezidenți și cei rezidenți, care ar putea duce Romania în procedura de infringement;

- Limitarea nu se aplică pentru persoanele care dețin un acord de preț în avans. Aceasta este practic o “invitație” la inițierea de acorduri de preț în avans cu privire la aceste tranzacții cu afiliații, care ar putea deveni tot mai atractive. Textul de lege ridică însă anumite semne de întrebare, în special în ceea ce privește acordurile de preț în avans care s-ar emite în cursul anului 2026.

Așadar, rămâne de urmărit aprobarea noii legislații privind taxa pe afiliați și dacă aceasta va colecta la bugetul de stat mai mult decât a făcut-o impozitul minim pe cifra de afaceri. Companiile ar trebui să evalueze impactul acestor noi reguli asupra situațiilor lor financiare, prin identificarea cheltuielilor cu afiliații pe categoriile supuse limitei, dar și să exploreze oportunitatea inițierii de acorduri de preț în avans.

A contribuit Iulian Panfiloiu, Director PwC România

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.