Foto: Octav Ganea/ Inquam Photos

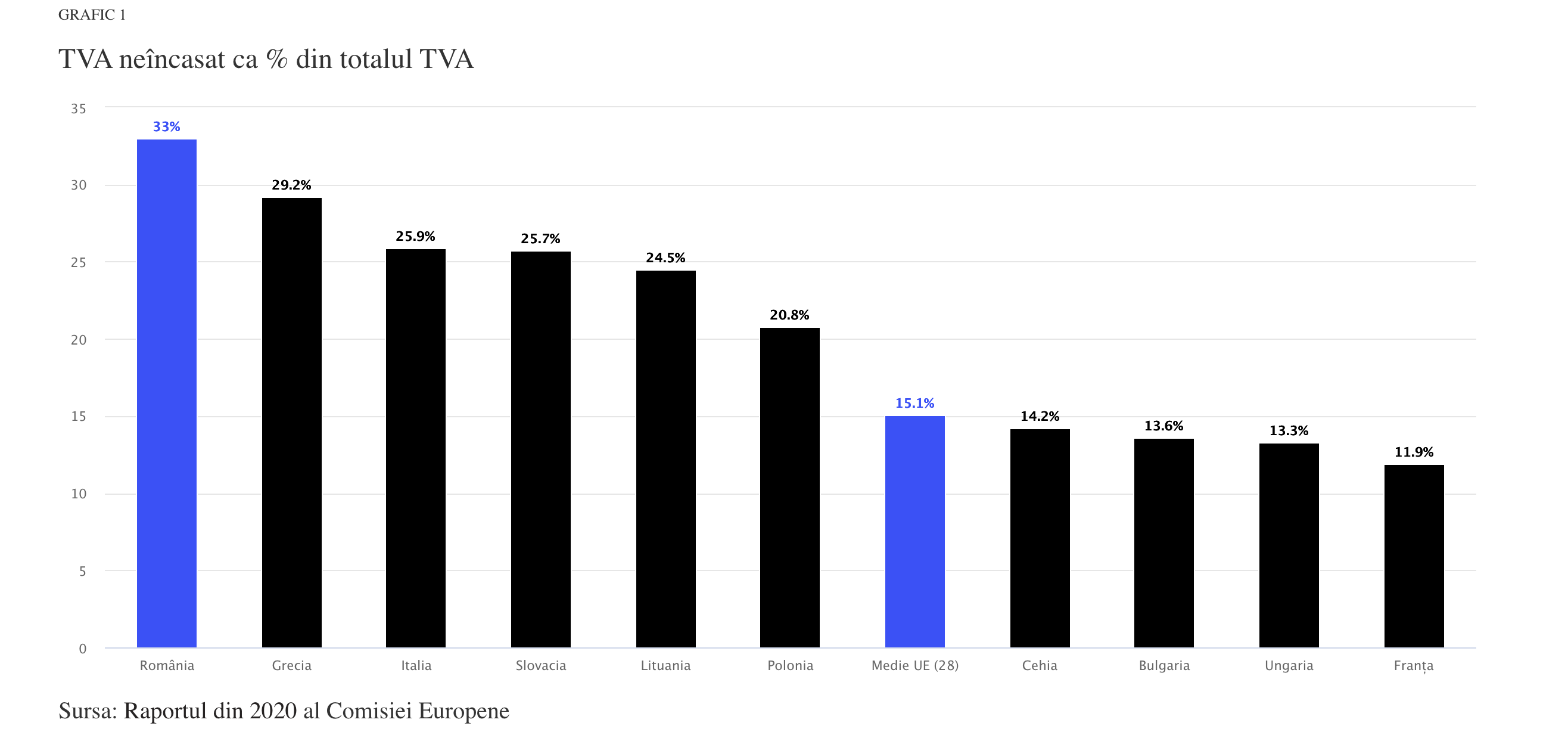

Aproximativ 40% din veniturile fiscale, respectiv 20% din veniturile publice totale ale statului provin din colectarea TVA. Importanța colectării eficiente a acestei taxe este vitală pentru obținerea unor venituri publice apropiate de nivelul potențial și, implicit, a tuturor beneficiilor de investiții publice suplimentare în infrastructură, sănătate și educație. Conform ultimelor estimări ale Comisiei Europene, România înregistrează cel mai ridicat procent al TVA-ului neîncasat din țările membre UE, reprezentând cea mai mare componentă a economiei subterane din țara noastră. Conform cifrelor ilustrate în graficul următor, aproape o treime din TVA-ul care poate fi colectat în România nu este încasat din cauza economiei subterane, ceea ce reprezintă o depășire cu de peste două ori a mediei din UE și generează pierderi de peste 6 miliarde EUR la bugetul de stat doar pe parcursul anului 2022.

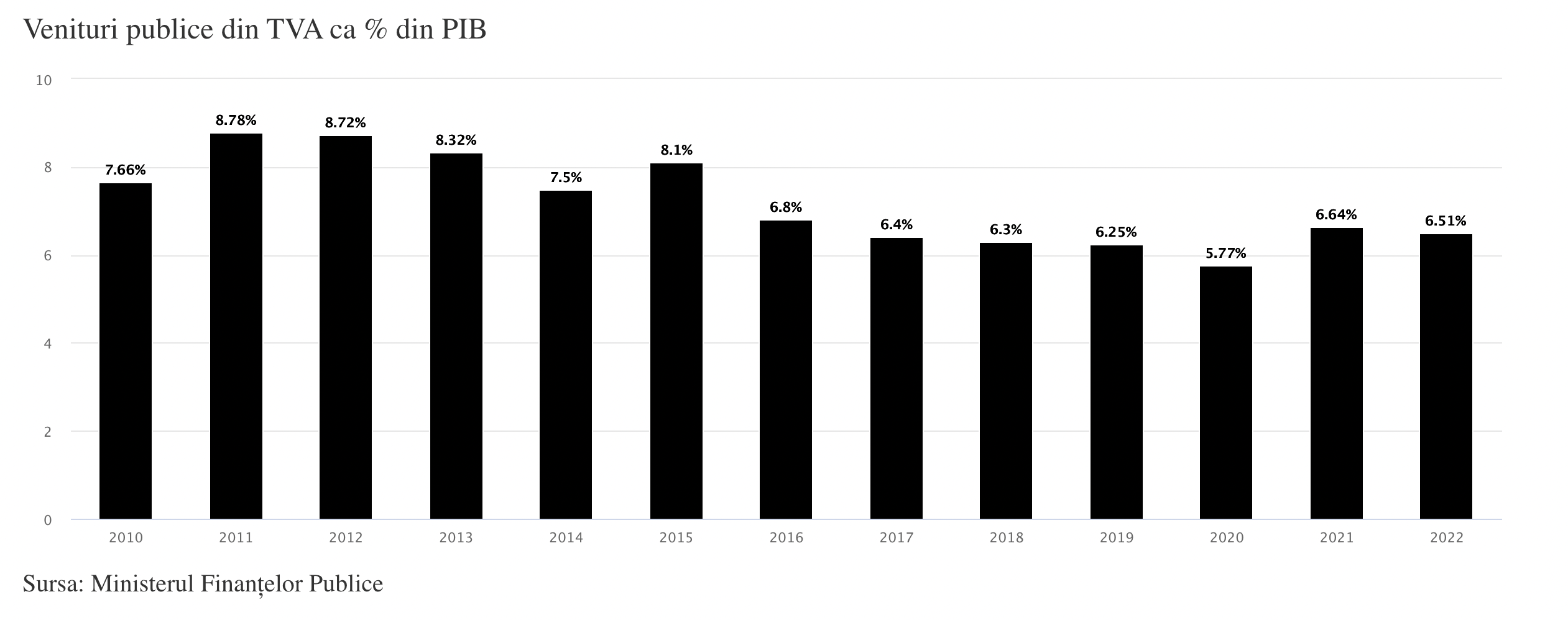

Colectarea deficitară a TVA-ului nu poate fi justificată de nivelul foarte ridicat al cotei, deoarece România înregistrează o cotă foarte mică a taxei pe valoarea adăugată. În acest moment, Luxemburg aplică cea mai mică rată standard de TVA din UE, respectiv 17%. La polul opus se află Ungaria, cu 27%, în timp ce media pentru statele membre este de circa 21,5%. România are o cotă actuală de TVA la 19% (exceptând anumite sectoare și produse), Malta (17%) și Luxemburg (17%) fiind singurele care înregistrează cote mai mici. În ciuda acestui fapt, România înregistrează cea mai mică pondere din UE a veniturilor publice din TVA exprimate ca procent în PIB, respectiv doar 5,77% pentru anul 2022 și doar 6,51% pe parcursul anului curent. Așa cum se observă din graficul următor, trendul pentru ultimul deceniu este descrescător:

Deși cota unică de TVA a fost diminuată gradual în ultimul deceniu în România, ponderea veniturilor din TVA în PIB s-a deteriorat, ceea ce înseamnă că diminuarea cotei TVA nu a stimulat albirea economiei și reducerea evaziunii fiscale. Deci principiul stimulării pozitive a contribuabilului prin reducerea taxelor și creșterea masei impozabile nu funcționează în România, cel puțin din perspectiva taxei pe valoare adăugată. Astfel, prima diminuare considerabilă a avut loc la jumătatea lui 2015 pentru produsele de panificație, iar a doua măsură cu mare impact a fost scăderea cotei standard de la 24% la 20% începând cu 1 ianuarie 2016. Tendința a continuat cu scăderea cotei standard cu un alt punct procentual începând cu 1 ianuarie 2017 și cu aplicarea de cote reduse pentru alte categorii de bunuri și servicii. În acest interval, ponderea încasărilor din TVA în PIB a coborât, deși veniturile nominale au crescut. Veniturile din TVA au fost de 8,1% din PIB în 2015 și au coborât la 6,8% în 2016, continuând trendul descrescător ulterior.

Eficiența colectării accizelor

În general, se observă o dinamica directă între nivelul accizei și dinamica veniturilor publice, ceea ce înseamnă ca România s-a situat în zona optima a sarcinii fiscale din perspectiva curbei Laffer. În teoria și literatura de specialitate referitoare la intervenția statului în economie, finanțele publice și efectele presiunii fiscale asupra veniturilor companiilor, bazei de impozitare și respectiv veniturilor fiscale colectate la bugetul de stat, analiza curbei Laffer s-a impus ca instrument de evaluare a zonei de optimalitate sau, dimpotrivă, de vulnerabilitate în care se situează politica fiscală. Ideea fundamentală de la care se pornește este aceea că o schimbare a ratei de impozitare poate avea două efecte asupra veniturilor fiscale, respectiv un efect aritmetic și unul economic. Efectul aritmetic este cel conform căruia o scădere a ratei fiscalității conduce la o diminuare a veniturilor fiscale pe unitate de venit impozabil și viceversa. Corespunzător efectului economic, o scădere a ratei fiscalității, prin impactul asupra creșterii producției, promovării investițiilor și diminuării activităților economice subterane (piața ilegală), conduce la majorarea valorii adăugate, a bazei de impozitare și implicit a veniturilor fiscale. În cazul creșterii presiunii fiscale peste un anumit nivel se produce un efect economic invers, respectiv de descurajare a muncii și de penalizare a activităților economice, reducând baza de impozitare, majorând evaziunea fiscală și afectând negativ veniturile fiscal.

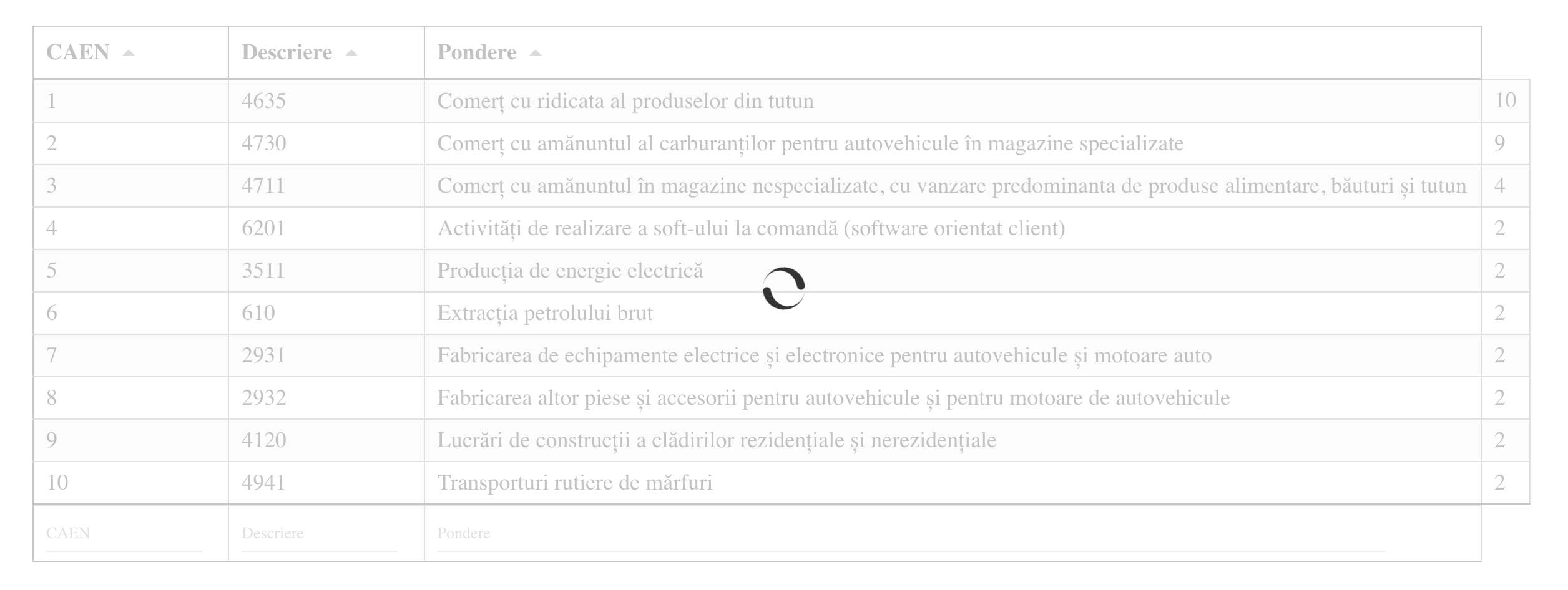

Conform execuției bugetului general consolidat publicat pe site-ul INS, veniturile din colectarea accizelor au însumat 29,61 miliarde Lei în ianuarie–octombrie, consemnând o creștere de 3,5% (an/an). În structură, încasările din accizele pentru produsele energetice au înregistrat o dinamică de 3,0% (an/an) – susținută atât de creșterea consumului de carburanți față de aceeași perioadă a anului trecut, cât și de majorarea accizei cu 3,6% începând cu 1 ianuarie 2022. Încasările din accizele pentru produsele din tutun au crescut cu 3,4%, în condițiile unui nivel majorat al accizei la țigarete — cu 5,5% începând cu 1 august 2022 (594,97 Lei / 1000 țigarete, față de 563,97 Lei / 1000 țigarete începând cu 1 aprilie 2021). Evoluția lunară a încasărilor din accize prezintă în general o volatilitate mai ridicată, determinată de politica operatorilor economici de antrepozitare fiscală a produselor accizabile. Importanța veniturilor publice din accize este vizibilă și in clasamentul celor mai importante sectoare din perspectiva contribuțiilor fiscale. Astfel, primele 10 sectoare contributoare la bugetul public generează aproape 37% din veniturile publice încasate în perioada 2015–2020. Sectorul cu cea mai mare contribuție este comerțul cu ridicata al produselor din tutun (10%), urmat de retailul carburanților pentru autovehicule in magazine specializate (9%), contribuțiile semnificative ale celor doua sectoare fiind datorate in special accizelor aplicate produselor comercializate.

Aceste analize susțin o concluzie importantă — pe termen scurt, dinamica veniturilor publice poate fi influențată prin nivelul taxării, dar eficiența colectării veniturilor publice pe termen mediu și lung nu poate fi realizată decât prin reforme precum: descurajarea economiei subterane, înăsprirea și aplicarea pedepselor pentru evaziune fiscală, reducerea corupției, stimularea antreprenoriatului, digitalizarea administrației publice, predictibilitate fiscală prin dialog și parteneriat cu asociațiile profesionale și mediul privat.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.