(Foto: Inquam Photos / George Călin)

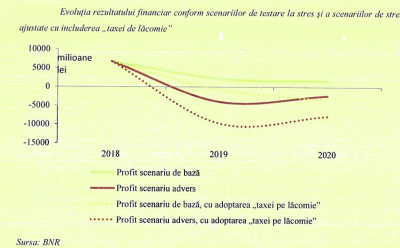

Sectorul bancar românesc ar deveni neprofitabil începând cu anul 2019, înregistrând o pierdere estimată de 680 milioane lei în anul 2019 şi de aproximativ 3,4 miliarde lei în anul 2020, arată o scrisoare transmisă Ministrului Finanțelor de către Florin Georgescu, prim-viceguvernatorul BNR, document obținut de HotNews.ro din surse apropiate Finanțelor. În plus, numărul de bănci care ar rămâne profitabile ar fi de 4 până în anul 2019 (toate de importantă sistemică), respectiv două până la finele anului 2020. În scenariul advers ajustat cu includerea taxei de lăcomie, nicio bancă nu ar mai avea capacitatea de a genera profit în orizontul de analiză, arată documentul.

„La nivel individual, aplicarea ”taxei pe lăcomie" ar conduce la erodarea ratei de solvabilitate totale sub nivelul cerinţelor globale de capital în cazul a 9 bănci (din care una de importanţă sistemică) in anul 2019, respectiv a 14 bănci in anul 2020 (din care una de importanţă sistemică) conforrn scenariului de bază În cadrul scenariului advers, 20 bănci in anul 2019 (din care 8 de importanţă sistemică), respectiv 23 bănci in anul 2020 (din care 8 de importanţă sistemică) nu ar deţine fonduri proprii suficiente pentru acoperirea integrală a cerinţelor globale de capital, necesitând aport de capital suplimentar. Deficitul de capital se ridică la 747 milioane lei in anul 2019, respectiv 1,8 miliarde lei in anul 2020 in cadrul scenariului de bază. Deficitul de capital se ridică la 6 miliarde lei in anul 2019, respectiv 12,7 miIiarde lei in anul 2020 in cadrul scenariului advers”, se arată în documentul publicat de Hotnews.ro

„Conform scenariului de bază ajustat cu includerea taxei pe lăcornie, numărul de bănci care ar rămâne profitabile ar fi de 4 până în anul 2019 (toate de importantă sistemică), respectiv două până la finele anului 2020. În scenariul advers ajustat cu includerea taxei de lăcomie, nicio bancă nu ar mai avea capacitatea de a genera profit in orizontui de analiză.

La nivel individual, implementarea „taxei pe lăcomie" ar conduce la erodarea ratei de solvabilitate sub nivelul cerinţelor globale de capital în cazul a 14 bănci în anul 2019 (din care două de importanţă sistermică), respectiv a 25 bănci in anul 2020 (din care 8 de importanţă sistemică) in scenariului de bază. În acest caz, deficitul cumulat de capital se ridică la 2,1 miliarde in anul 2019, respectiv la 14,3 miliarde lei in anul 2020.

Conform scenariului advers, 24 bănci in anul 2019 (din care 8 de importanţă sistemică), respectiv 27 bănci în anul 2020 (cuprinzând toate băncile sistemice) nu ar deţine fonduri proprii suficient pentru acoperirea integrală a cerinţelor globale de capital, necesitând aport de capital suplimentar. În acest caz, deficitul cumulat de capital se ridică la 17,9 miliarde în anul 2019, respectiv la 38,2 miliarde lei în anul 2020” se mai precizează în documentul transmis către Ministerul Finanțelor.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Bancile nu s-au intemeiat ca sa ajute economia , micii intreprinzatori sau mai stiu eu pe cine. Bancile s-au nascut ca sa faca profit ca orice societate comerciala care se respecta. Exista anumite "banci" sau institutii financiare care investesc sau crediteaza investitii , dar nu este cazul bancilor clasice.

Daca ai garantii valide orice banca te imprumuta pentru ca te poate executa daca nu platesti. Ca banii aia ii maninci sau ii investesti , ii intereseaza prea putin atit timp cit ei isi pot recupera creditul. Asta este peste tot , nu numai in Romania.

In rest credite mici pentru consum , sigur ca da ,socotelile sa fac statistic ... pierd 10 cistiga de la 1000.

In rest numai de bine , taxa asta pe lacomie este o chestie exceptionala , pentru ca in urma ei se pot intimpla numai citeva lucruri:

- pier cretinii gen Teodorivici din viata politica

- o sa plateasca toti zevzecii care au votat PSD , pina o sa le vina acru

Nu va fie teama de banci , ele o sa fie bine...

Nu exista partide perfecte, dupa cum nu exista nici societati perfecte ( fara coruptie). Dar una este coruptia ca infractiune si alta este coruptia promovata ca politica de stat.

Dupa cum Cluj (PNL) nu arata precum Craiova (PSD) si nici Oradea (PNL) nu arata precum Alexandria sau Slatina (PSD).

Dupa cum scoala la o facultate de prestigiu din US , nu arata precum cea de la Spiru Haret ( sau Balti , Herculane si alte minuni ) ...

Dupa cum sa fi fost comisar european ( sau sa fii) nu este acelasi lucru cu a frauda fonduri europene.

Dupa cum sa fi fost infractor si securist batrin , nu este totuna cu a fi tinar scolit serios si cu cariera de succes.

Dupa cum sa fim mari prieteni cu rusii si cu ungurii ( chiar si turcii) nu este acelasi lucru cu prietenia UE si US. Unii ne-au calcat si distrus tara cum au prins ocazia , de ceilalti cel mult ne plingem ca nu ne-au ajutat indeajuns ...

Deci ar trebui sa ne uitam toti in jurul nostru si sa vedem ce-i mai bine pentru noi si mai ales pentru copii nostri ...

Dar stiu ca asta este foarte greu , sa ne uitam in oglinda. Mai bine dam o tuica pe gatlej si o tinem langa .

In general cred ca romanii duc lipsa de minte nu de alternative.

Pentru omul de rând banca e un partener cu care poate să se alieze atât timp cât e în avantaj. Peste o limită devine periculos. Creditarea are riscuri și poate genera situații de criză. Pentru omul normal plăți și economii, cam atât. Cardul bancar e bun, nu stai la coadă la chenzină și îți poți plăti facturile frumos online fără să mai alergi cu chitanța în buzunar. Problema cea mai mare o văd apetitul insațiabil al oamenilor pentru consum. Credit pentru orice cu buletinul sau nu.

Singurul lucru pe care l-aș reproșa băncilor e ca dau prea ușor credite și mai ales în alte monezi decât leul( franci elvețieni ). Dacă omul nu știe că rata aceea trebuie s-o poată și plăti ba sa-si lase o marjă de siguranță generoasă, se bagă singur în situații dificile. Educația financiară e sublimă dar lipsește cu desăvârșire.

Se exploatează exact această aversiune a omului față de bănci. Foarte des văd rânjete: porcii, bine că i-a pus la punct. Fără a gândi mai departe. Va fi pus la punct doar buzunarul oamenilor, exact asta va face tot pachetul de măsuri.

Puteți să dați cu sâc băncii când treceți pe acolo dar asta nu schimbă nimic. ROBOR se menține în limite, băncile s-au repliat. ROBOR e un indicator de piață, arată printre altele că băncile se împrumută între ele. N-o vor mai face, asta înseamnă credite mai puține și mai scumpe.

N-a plesnit nici o bășică. Nu-i subestimați, sunt finanțiști versați.

A propos, dl Vâlcov știe asta, nu-i prost. Psd mizează pe populism, nimic nou sub soare...

Post edit: nu știam ce-mi sună fals: Creditul pentru "pamplezir sau fandaxie", aia e greșeala.

Germania: ei întâi produc, apoi economisesc și la urmă consumă. Noi facem invers. Au o economie stabilă, monedă mai stabilă ca leul. Noi avem creștere economică bazată pe consum. Mă tem că asta e una din bășicile care pot plesni...

Că ei, psd pozează în haiduci care iau bani de la bogați și dau la săraci nu mă mir. Mă mir numai că unii îi și cred...

E ca si cand un bogatan vine si-ti spune "zdreanto, nu faci bine, sezi ca esti mic".

Dar ce analiza, dar ce scrisoare.

Atat de multe bune intentii din partea BNR. Dar cat de mult se gandeste BNR la binele poporului care-i umfla dosul cu bani.

Romanul uita un lucru, care se intampla din cauza BNR: ratele si preturile s-au dublat fata de acum 5 ani si triplat fata de acum 15.

Previziunile sunt favorabile BNR. Si-au asigurat finantarile pe inca 100 de ani.

In rest nici un protest fata de pretul oului. Care se vinde cu 2 lei. Le convine, au bani, doar sunt toti niste bogatani...cu rate.

Va recomand si Dvs textele mai scurte. Oamenii e obositi de atatea texte :D

Va multumesc pentru efortul de a-mi scrie. Inceputul a fost interesant si am dus la capat lectura. Dar va rog faceti textele mai scurte :D

Toate cele bune.

1. Bani sau promisiunea ca veti produce mai mult decat se asteapta banca

2. Pile, relatii, d-astea care spun in centrala "da ma, da-i ca il stiu, e afacerist bun"

:D