(Foto Guliver/Getty Images)

Sistemul financiar-bancar din România este zguduit din temelii de reglementările fiscale intrate în vigoare la finalul anului 2018, care privesc taxarea activelor sectorului bancar în funcție de nivelul mediu al ROBOR, precum și funcționarea fondurilor de administrare a pensiilor private din Pilonul II.

Pe de o parte, taxarea trimestrială a activelor băncilor va conduce la scăderea creditelor nou acordate, diminuând investițiile, consumul și creșterea economică, deoarece:

- duce la stat cel puțin două treimi din profitul întregului sector bancar, diminuând semnificativ randamentul capitalului investit (situat oricum la un nivel foarte redus, respectiv doar 3% ca medie a ultimului deceniu) sau al activelor (situat la 1,2% ca medie pe ultimii trei ani, respectiv 0,5% pentru ultimii cinci ani). Oare unde este lăcomia?

- suprataxarea băncilor active în România este la cel mai ridicat nivel din Europa (prin comparație cu țări care înregistrează măsuri similare), și poate determina o serie de măsuri normale de natură să protejeze randamentul acționarilor băncilor, respectiv: scăderea dobânzilor la depozite, creșterea marjei la creditele acordate, înăsprirea condițiilor de creditare din cauza aversiunii la risc. Consider că aceste măsuri sunt normale, deoarece băncile NU pot supraviețui înregistrând pierderi pe timpul recesiunii (din cauza cheltuielilor cu provizioanele cauzate de rata creditelor neperformante în creștere) și transferând majoritatea profitului către stat în etapa de expansiune economică;

- valoarea corectă (liberă) a ROBOR cu maturitate la 3 luni nu poate fi sub 2% (pragul de referință care a intrat în vigoare în forma finală a modificărilor fiscale recente), în condițiile în care inflația anuală este peste 3% (așa cum este previzionat pe parcursul anului 2019). Astfel, analizând evoluția în ultimul deceniu, media ROBOR cu maturitate la 3 luni s-a situat la 1pp (punct procentual) peste media inflației);

- accesul la creditul bancar va deveni mai dificil și costisitor atât pentru populație (în special pentru segmentul celor cu venituri mici și mijlocii), companii (în special microintreprinderile) și statul român (care riscă costuri suplimentare cu serviciul datoriei de aproape 4 miliarde RON la fiecare creștere cu 1pp a costului de finanțare).

Pe de altă parte, modificările aduse mecanismului de funcționare al pensiilor private din Pilonul II indică intenția de compromitere a funcționării administratorilor fondurilor respective, deoarece:

- solicitările de capital pentru Pilonul II sunt nejustificate în lipsa unui risc substanțial, în contextul unui mandat conservator (aproximativ 70% din fonduri fiind orientate către obligațiuni și piața monetară). Astfel, majoritatea banilor din pensiile private sunt plasați în titluri de stat, ceea ce înseamnă că riscul plasamentului este riscul statului, același organism care solicita capital suplimentar pentru riscul aferent (unde este logica?!);

- deși fondul de Pilon III are un grad de risc investițional mai ridicat decât Pilonul II, cerințele de capital extreme sunt puse asupra Pilonului II, ceea ce nu reflectă fundamentele economice de bază (solicitările de capital suplimentar sunt corelate întotdeauna cu riscul suplimentar);

- cerințele de capital (de până la 10%) fac funcționarea fondurilor de pensii private neviabilă economic. Spre comparație, la nivelul Uniunii Europene, prin regulamentul 575/2013, indicatorul similar pentru industria bancară (efectul de levier calculat prin raportarea capitalului la active) este de 3%. Deci, pentru fondurile de pensii, cerințele de capital sunt de peste 3 ori mai mari … ceea ce nu face sens având în vedere grandul de risc mai redus;

- scad drastic comisioanele de administrare, deoarece un randament mai mare peste rata inflației se va taxa exponențial (administratorii performanți vor fi taxați suplimentar, ceea ce nu are logică). Suplimentarea de capital la nivelul tuturor administratorilor de pensii private este estimată la aproximativ 1 miliard de euro (în condițiile în care activele gestionate sunt aproape de 10 miliarde de euro), o sumă imensă având în vedere randamentul final net de administrare (după plată cheltuielilor operaționale și a taxelor aferente) de maxim 3%;

- în realitate, mutarea banilor la Pilonul I de la Pilonul II nu face sens, fiind vorba despre bani privați și sisteme de pensii diferite. Astfel, sumele acumulate până acum în Pilonul II aparțin persoanelor care au contribuit prin cotizațiile lunare, în timp ce transferul acestora către Pilonul I implică redistribuirea automată pentru plata pensiilor actuale ale celor care sunt pensionați în momentul de față.

De ce ar trebui să ne intereseze riscul de compromitere și închidere al Pilonului II ? Simplu:

- cu active acumulate de aproape 10 miliarde €, fondurile de pensii private sunt cel mai mare investitor instituțional din economie;

- fondurile de pensii dețin aproape 20% din titlurile de stat (fiind un creditor important al statului), asigură 15% din lichiditatea la bursă și dețin aproape 20% din acțiunile liber tranzacționate;

- continuarea dezvoltării Pilonului II este esențială pentru promovarea BVB la statutul de piață emergentă. Statele europene care au un sector de pensii private bine dezvoltat tind să aibă și piețele de capital cele mai puternice, sprijinind astfel companiile prin diversificarea surselor de finanțare a investițiilor pe termen lung;

- comportamentul investițional al fondurilor de pensii este stabilizator și anti-ciclic. Având în vedere profilul de investiții conservator și pe termen lung, fondurile de pensii sunt capabile să atenueze șocurile de pe piețele financiare.

Mai simplu spus, subminarea dezvoltării Pilonului II înseamnă subminarea dezvoltării companiilor active în România, din cauza volatilității pieței financiare pe etapele ciclului economic și descurajarea investițiilor pe termen lung din cauza resurselor de finanțare restrânse!

Am extins această introducere pentru a înțelege efectele puternic negative ale modificărilor fiscale intrate în vigoare la finalul acestui an. În acest context, este important să înțelegem evoluția trezoreriei companiilor active în România în ultimul deceniu, pentru a vedea cât de bine sunt pregătite acestea pentru a putea absorbi aceste șocuri. Concluziile mele sunt expuse mai departe, alături de graficele care ilustrează cele mai importante observații:

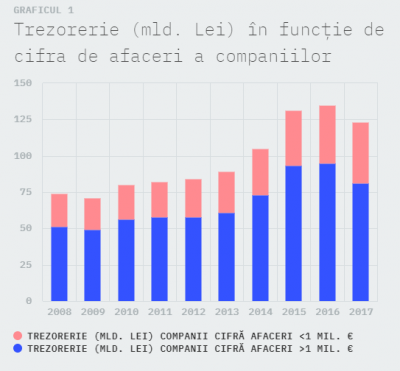

- La o primă analiza superficială, aparent pare că stăm bine. Astfel, trezoreria cumulată a tuturor companiilor active în România a crescut cu 65% în ultimul deceniu, de la 74 miliarde Lei (anul 2008) la 122 miliarde Lei (anul 2017). Creșterea trezoreriei este mai accelerată comparativ cu avansul datoriilor consolidate la nivelul întregului mediu de afaceri, acestea din urmă crescând de la 691 miliarde Lei (2008) la 855 miliarde Lei (2017);

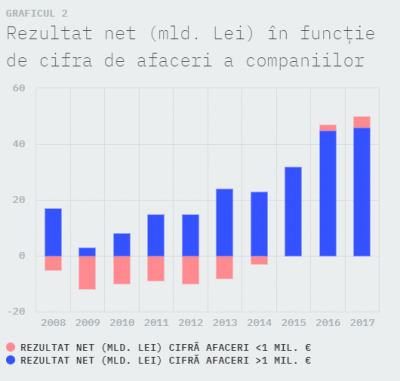

- În realitate, la o analiză mai detaliată, numerarul este polarizat, deoarece acesta este concentrat în rândul companiilor mari. Astfel, două treimi din numerarul companiilor active în România este concentrat în rândul firmelor cu venituri >1.000.000 € (care reprezintă doar 6% din totalul firmelor active – vezi graficul 1). Concentrarea numerarului în rândul firmelor mari este datorată profitabilității superioare a acestora. Astfel, firmele care înregistrează venituri peste 1 milion de euro au generat un profit net total în ultimul deceniu de 229 miliarde euro, în timp ce microintreprinderile (firmele cu venituri >1.000.000 €) au generat pierderi de 51 miliarde € în același interval (în condițiile în care acestea au trecut pe profit începând doar cu anul 2015, când impozitarea acestora a început să fie realizată în funcție de cifra de afaceri înregistrată) – vezi graficul 2.

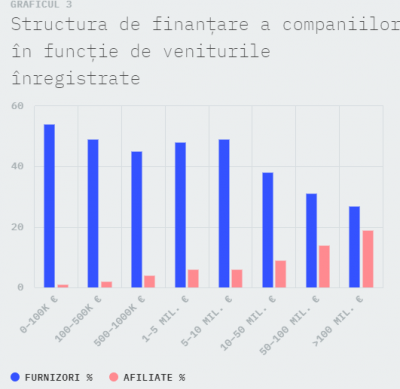

Analizând structura de finanțare a companiilor (aspect detaliat în articolul publicat în data de 20 Mai 2018 intitulat Creditarea companiilor — încotro?), preferința pentru creditul comercial se observă cu preponderență la companiile mici, care înregistrează venituri <1.000.000 €, în cazul acestora soldul furnizorilor reprezentând aproape jumătate în totalul datoriilor bilanțiere.

Pe măsură ce firmele sunt mai mari, ponderea datoriilor contractate de la entitățile afiliate crește, acestea ajungând la aproape 20% în cazul companiilor cu venituri >100.000.000 €.

Pe cale de consecință, microîntreprinderile (94% din firmele active în România) vor suferi cel mai mult pe parcursul anului 2019 din perspectiva accesului la finanțare. Aceste companii au folosit la maxim potențialul creditului furnizor, dispun de cel mai puțin numerar și vor depinde de finanțarea bancară pentru continuarea activității. Pe de altă parte, băncile, în contextul noilor reglementări fiscale privind suprataxarea activelor, sunt constrânse să crească costul de finanțare pentru noile credite. Aici cred că este principalul risc în anul 2019, un focar care poate declanșa o spirală de contagiune foarte periculoasă în economie, de natură să inducă chiar intrarea în recesiune: insolvența generalizată a multor companii mici.

Articol preluat de pe blogul autorului

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Pilonul 2,3,...,n de pensii trebuie să fie o opțiune a fiecărui plătitor, ceea ce trebuie să facă vectorii de opinie este explicarea obiectivă a avantajelor și dezavantajelor opțiunii de a cotiza sau nu la un astfel de „pilon”, nu să facă lobby pentru administratorii acestor fonduri.

Sustineti ca "suprataxarea băncilor active în România este la cel mai ridicat nivel din Europa (prin comparație cu țări care înregistrează măsuri similare)". Deci si alte tari au luat masuri similare. Ati vazut dvs ca bancile din tarile respective sa se inchida !? Nu. Ele trebuie sa caute metode de maximizare a profiturilor in orice conditii. Si le vor gasi, cu siguranta, pentru ca au administratori mai buni decat are statul.

Poate ca 2019 va avea inflatie de 3 %, dar este posibil ca anul 2020 sa aiba inflatie de 1 % si atunci roborul va fi mai mic de 2 %, iar bancile nu vor mai fi taxate. Orice scenariu este posibil.