Una din cele mai mari provocări la nivel mondial este asigurarea unui trai decent persoanelor vârstnice peste câteva decenii, în condițiile scăderii natalității în țările considerate civilizate și cu economii stabile. În România, potrivit proiecției specialiștilor în demografie și statistică, dacă acum avem o populație de 19,9 milioane de persoane, în anul 2030 aceasta va scădea la 17,7 milioane.

Dramatic este că în anul 2060 vom ajunge la doar 11,9 milioane de locuitori. O cădere aproape la jumătate față de populația din prezent, în condițiile în care migrația, natalitatea și fertilitatea rămân neschimbate față de media ultimilor 20 de ani.

„Pensiile celor care acum sunt tineri vor fi suportate de cei care se vor afla la vârstele active, plătind contribuțiile de asigurări sociale și altele. Dezechilibrul între populația vârstnică, inactivă economic și populația în vârstă de muncă, preponderent activă economic, urmează să atingă dimensiuni dramatice. Probabil întregul sistem de asigurări sociale va fi refondat, prețul fiind plătit de cei activi economic dar și de către cei inactivi economic. Denatalitatea are un imens cost pe termen lung și foarte lung”, atrage atenția Vasile Ghețău, directorul Centrului de Cercetări Demografice „Vladimir Trebici”, din cadrul Academiei Române. „Toate perspectivele populației României, elaborate în țară sau de către instituții internaționale din domeniu, conturează accentuarea deteriorării structurii pe vârste, amplificarea scăderii naturale și a declinului populației. O migrație externă negativă va agrava și mai mult ritmul de depopulare a țării”, susține Vasile Ghețău.

Totuși, specialiștii ne atrag atenția că menținerea unui nivel de trai decent după ce ne retragem din activitate ține nu numai de politicile guvernamentale, natalitate și evoluția demografică. Putem să ne asigurăm o pensie care să ajungă la nivelul salariului economisind în timpul vieții active. Câți bani ar trebui să punem deoparte, dar mai ales cum ar trebui să arate planul nostru de investiții, aflați în această analiză.

Că e o casă pe care o cumperi, că e un cont într-o bancă, că începi să cumperi fonduri mutuale sau începi să iei în asigurări de viață de tip unit-linked cu un profil investițional din ce în ce mai riscant, oricare din formule este bună pentru început. E ceea ce numesc eu- comprehensiv- Pilonul II. Cât să pui deoparte? Minimimum 10%. Contează foarte mult când începi. Cu cât începi mai devreme, 10% e suficient. Cu cât începi mai târziu s-ar putea ca nici 20% să nu-ți ajungă”- Mihai Coca-Cozma, CEO Pensii Metropolitan Life România.

Dacă în România dezechilibrul dintre diferitele clase de vârstă din următorii ani va avea efecte catalogate drept dramatice de către cercetători, în țările cu economii puternice din Europa și nu numai se caută soluții de mai mulți ani. Experții au constatat câ, pe de o parte, numărul persoanelor active din economie scade, iar pe de altă parte, speranța de viață a celor care ies la pensie este tot mai mare. În acest fel, bugetele sociale publice care să asigure un trai decent după retragerea din activitate sunt tot mai solicitate.

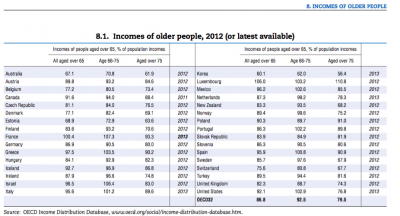

Iată un ultimele date disponibile, prezentate în analiza OECD- Pensions at a glance 2015. Singurele țări în care persoanele peste 65 de ani reușesc să câștige cât media populației active sunt Franța, Grecia, Luxemburg, Mexic, Spania și Statele Unite. În unele din aceste țări, veniturile persoanelor ieșite la pensie creează o presiune foarte mare asupra bugetelor naționale, iar în Grecia au provocat dezechilibre majore și deficite publice mari.

Experții sunt de părere că politicile abordate de guverne trebuie să fie complexe și curajoase: măsuri pentru încurajarea natalității, creșterea vârstei de pensionare, creșterea bazei populației active și găsirea celor mai bune strategii care să asigure veniturile necesare persoanelor în vârstă. În varianta ideală, un pensionar ar trebui să încaseze după 65 de ani pensia de la bugetul public, administrată de stat (cunoscută în România Pilonul I), pensia administrată privat (cunoscută în România ca Pilonul II) și pensii private (Pilonul III) sau un mix de venituri colaterale din activități și diverse surse de venit (chirii, dividende dintr-o afacere etc). În prezent, reprezentanții marilor jucători din piața de pensii administrate privat estimează că persoanele care astăzi sunt în câmpul muncii vor suferi o diminuare a veniturilor de 55% când se vor retrage din activitate.

„Dacă în ultima zi când ești angajat câștigi 100 de lei, cât o să câștigi în prima zi de pensie, în condițiile în care există pilonul II? Dacă sistemul de pensii pilonul II continuă așa cum este acum și va evolua de la 5,1% la 6%, în 2040, vei avea o rată de înlocuire din pilonul I și pilonul II de 45%. Dacă în ultima zi de muncă ai 100 de lei, în prima zi de pensie ai 45 de lei (...) Pilonul I îți va da din ce în ce mai puțini bani, pilonul II îți asigură un venit în vederea pensionării, dar mai este încă jumătate pentru care trebuie să găsești o soluție”, declara, în cadrul unui interviu acordat Republica, directorul general Metropolitan Life Pensii, Mihai Coca-Cozma.

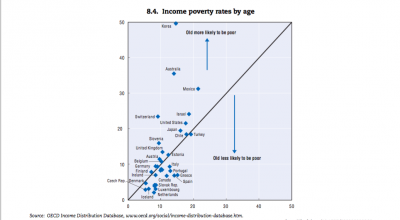

În rândul țărilor incluse în studiul OECD- Pensions at a glance 2015, cele mai mari dureri de cap sunt date de riscul ca bătrânii să sufere brusc o scădere a nivelului de trai care să-i așeze în categoria populației sărace. Iată o proiecție a acestor riscuri, prezentată în analiză. Țările în care oamenii au un grad mai înalt de educație financiară, au acumulat capital și au investit în timpul vieții în pensii private, proprietăți și asigurări stau cel mai bine.

În urmă cu o săptămână, Ministrul Muncii, Dragoș Pîslaru, declara pentru Republica faptul că instituția pe care o conduce are în vedere un pachet de măsuri care să încurajeze natalitatea. „Trebuie să fim din ce în ce mai preocupați cu privire la situația demografică și la sustenabilitatea sistemului de pensii (...) Ceea ce este absolut necesar în perioada următoare este ca, pe lângă consolidarea sistemului de pensii, să avem un pachet integrat pro natalitate și pro familie, care, la fel ca în asistența socială, să nu fie centrat doar pe beneficii sociale, ci pe servicii care sunt puse la dispoziția familiilor care au intenția de a face copii, pentru ca ele să se simtă protejate și să ia această decizie fără să le afecteze viața personală și cea profesională”.

Vasile Ghețău, directorul Centrului de Cercetări Demografice „Vladimir Trebici”, crede că este necesară o abordare mai în adâncime: „La modul general, orice măsură economică în sprijinul familiei cu copii trebuie apreciată. Cred însă că gravele realități demografice ale țării și perspectivele sumbre care se conturează reclamă o altă abordare. Măsurile care ar putea redresa natalitatea le vom putea ști după ce vom afla din cercetări selective bine făcute ce gândesc sutele de mii de tinere cupluri care nu au copii și nici nu vor să aibă copii și alte sute de mii de tinere cupluri care au decis să aibă un singur copil. Vom putea atunci ierarhiza dorințele tinerilor și construi o strategie națională în domeniul populației, cu obiective pe termen lung, cu resursele pe care le avem, majorate prin priorități și prin creștere economică ridicată și stabilă” (foto: Vasile Ghețău, directorul Centrului de Cercetări Demografice „Vladimir Trebici”, din cadrul Academiei Române. Sursa: Digi24).

L-am întrebat pe Vasile Ghețău ce le-ar spune șefilor de la Ministerul Muncii, dacă s-ar afla în fața lor și ar discuta despre acest subiect. „Iată ce i-aș spune: măsura concediului și indemnizației de creștere a fost și este singura măsură generoasă de stimulare a natalității luată vreodată în țara noastră în context de acces neîngrădit la mijloacele de planificare familială și care a avut efecte pozitive. Studierea efectelor ei a fost și este fundamentală pentru a putea concepe și aplica măsuri cu efecte stimultive similar. Cum se poate explica faptul că Ministerul Muncii nu dispune de informații esențiale asupra unor caracteristici majore ale celor 140 de mii de mame beneficiare ale acestei măsuri: nivelul de educație; categorie socio-profesională; stare civilă; etnie; al câtelea copil în viață al mamei este cel pentru care se iau concediul și indemnizația; condițiile de locuit ale mamei (familiei)?”.

În ceea ce privește asigurarea veniturilor la vârsta pensionării, oamenii din industrie atrag atenția că autoritățile din România nu au reușit să respecte graficul cu privire la procentele care sunt administrate privat, alocate din contribuțiile lunare spre Pilonul II. Iar acesta ar putea avea efect pe termen lung: „Cum funcționează sistemul? Din cei 10,5% pe care un angajat îi plătește sub formă de contribuții de asigurări sociale (CAS), o parte se duce către stat, iar o parte merge la pilonul II. În prezent, un procentaj de 5,1% merge la pilonul II. Conform legislației, în acest an acest nivel ar trebui să ajungă la 6%. Anul trecut a fost de 5%, iar anul acesta în loc să crească la 5,5%, a crescut la 5,1%. Motivul ține de problema deficitului bugetar, iar guvernul a considerat că atât își permite. Pe de altă parte autoritățile au dorit să dea un semnal că încurajează în continuare sistemul de pensii administrat privat, majorând nivelul contribuției la pilonul II chiar și cu numai 0,1 puncte procetulale. Provocarea foarte mare este că procentul de 1% pierdut în acest an are un impact de până la 15% din pensia de peste 20-30 de ani. Mecanismul de funcționare e simplu. Sumele adunate lună de lună sunt investite pe o perioadă lungă, de 20-30 de ani”, spunea, în luna iunie, Mihai Coca-Cozma.

Cum arată cel mai bun plan de economii și investiții, ca să-ți asiguri un venit decent după ce te pensionezi

Preşedintele Institutului Naţional de Statistică (INS), Tudorel Andrei, atrăgea atenția, în iulie 2016, că, în opinia sa, „problema mare a României nu este că am ajuns de la 23.200.000 în 1990 la 19.800.000 pe populaţia rezidentă. Problema majoră este că s-a schimbat radical structura populaţiei pe vârste. Aceasta este problema pe care o vom duce probabil în următorii 20-30 de ani, dacă vom merge pe scenariile pesimiste”.

În condițiile în care Institutul Național de Statistică estimează că populaţia aptă de muncă se va reduce cu 44% până în anul 2060, ajungând la aproximativ 7,51 milioane de persoane, experții sunt de părere că asigurarea unui nivel de trai decent la vârsta pensionării trebuie să fie atât grija guvernelor, cât și a oamenilor care astăzi sunt în câmpul muncii și trebuie să se asigure că vor avea mai multe surse de venit stabile.

Iar aici, specialiștii din piață spun că- dacă problema natalității și a echilibrării segmentelor de populație au rezolvări pe termen lung și necesită strategii și politici naționale, în ceea ce privește asigurarea unui venit cât mai apropiat de nivelul salariului este și o chestiune care ține de educația financiară și de fiecare individ în parte. Un calcul simplu spune că dacă fiecare salariat ar reuși să economisească 10% din venit în fiecare lună și să-l investească, acest procent ar rește simțitor nivelul de trai după retragerea din câmpul muncii:

„Întoteauna mesajul este că, în vederea pensionării, trebuie să ai investiții de portofoliu diversificat, adică nu trebuie să îți pui ouăle în același coș. Primul lucru este să încerci să lucrezi pe cartea de muncă, să îți faci contract separat cu casa de pensii astfel încât să îți plătești contribuțiile la asigurările sociale și să ai un venit minim social de pe pilonul I. Cu cât ai salariul mai mare, cu atât ai această contribuție la pilonul II, care ea a venit acolo lună de lună. Asta îți asigură 45% din venitul tău înainte de pensionare. Pentru restul de 55%, ar trebui să îți faci o asigurare de viață cu componentă de protecție, astfel încât, dacă ți se întâmplă ceva, cei dragi ție să aibă o protecție financiară, o asigurare de viață cu componentă investițională, în care să acumulezi bani în vederea pensionării. Și orice altă investiție care îți poate aduce bani la pensionare. Eu așa numesc comprehensiv pilonul III. Că e o casă pe care o cumperi, că e un cont într-o bancă, începi să cumperi fonduri mutuale sau începi să cumperi asigurări de viață de tip unit-linked cu un profil investițional din ce în ce mai riscant. Cât să pui deoparte? Minimimum 10%. Contează foarte mult când începi. Cu cât începi mai devreme, 10% e suficient. Cu cât începi mai târziu s-ar putea ca nici 20% să nu-ți ajungă”, exemplifică Mihai Coca-Cozma, CEO Pensii Metropolitan Life România.

În ceea ce privește politicile naționale, guvernele pot avea strategii integrate. Pe lângă împulsionarea creșterii demografice, o soluție ar fi încurajarea economisirii și investițiilor personale prin deduceri fiscale. Deși în prima fază acestea ar putea fi interpretate ca aparente scăderi ale veniturilor la încasările statului, efectul este puternic pe termen lung: finanțele publice sunt degrevate de unele cheltuieli cu asigurarea veniturilor după pensionate și în acest fel sunt diminuate deficitele cu care se confruntă astăzi bugetele de cheltuieli sociale în multe țări din Europa și din lume.

Articolul face parte din cadrul campaniei România asigurată, sprijinită de Metropolitan Life, parte a MetLife Inc., una dintre cele mai mari companii de asigurări de viață din lume. Înființată în 1868, MetLife are, la nivel global, 100 de milioane de clienți în aproape 50 de țări. În România, Metropolitan Life activează de mai bine de 17 ani și are 2 milioane de clienți.

Dacă aveți întrebări, dacă vreți să aflați care sunt criteriile după care să faceți cele mai bune alegeri, publicați-le la finalul fiecărui articol, în secțiunea de dezbateri. Nu trebuie decât să vă logați cu emailul sau cu contul de social media. Puteți, de asemenea, să ne scrieți și pe adresa redacția@republica.ro. Mesajele voastre pot genera subiecte, tematici sau chiar texte și analize în campania România asigurată.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.