Foto Guliver/Getty Images

Potrivit unui studiu realizat în 2018 reiese că europenii nu reușesc să își crească gradul de conștientizare economică, nu economisesc, românii ocupând un loc fruntaș în această nefericită ierarhie.

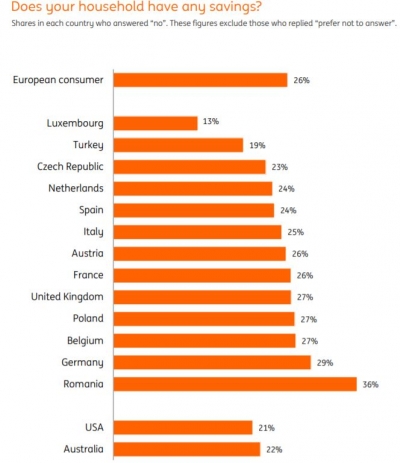

Un indicator important este cel reprezentat de economiile realizate de către fiecare gospodărie. În România, 36% dintre gospodării nu realizează niciun fel de economii, față de media europeană, care este de 26%, conform graficului următor:

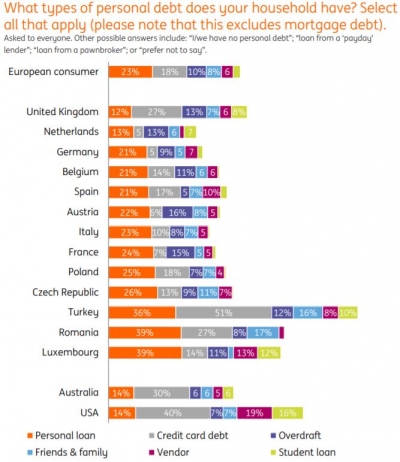

Structura datoriilor, exceptând creditele imobiliare, în ceea ce privește România, nu este o surpriză. Creditele de consum ocupă un loc de cinste, înregistrând 39%, față de media europeană de 23%. Urmează datoriile aferente cardurilor de credit, 27%, la egalitate cu Marea Britanie. După ieșirea Marii Britanii din Uniunea Europeană, „cine e pe primul loc, cine e pe primul loc? ”, cum ar scanda galeriile de fotbal. Overdraft-ul, supriză, doar 8%. Cheltuielile alocate ieșirilor cu prietenii/familia sunt de 17%. În total 91% din structura datoriilor gospodăriilor din România este compusă din datorii aferente consumului. Observați ce lipsește din grafic? Tic, tac, hmmm, creditele pentru finanțarea studiilor. Ne împrumutăm pentru satisfacerea nevoilor de consum, însă nu investim în educația, în dezvoltarea noastră.

„Good” job, Romania! Detalii in graficul de mai jos:

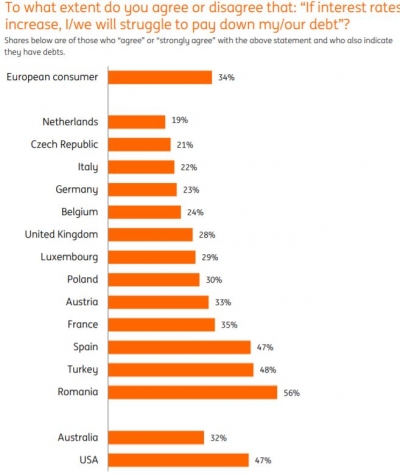

Dar știți câți dintre români sunt îngrijorați în legătură cu plata ratelor bancare, în eventualitatea majorării dobânzilor bancare?

Procentul este de 56%, media europeană fiind de 34%. Mai mult de jumătate dintre români sunt circumspecți în ceea ce privește returnarea datoriilor în cazul majorării dobânzilor bancare. Încă suntem în perioada în care creditele sunt ieftine, deci... vedem ce va urma.

Dar de ce am ajuns aici? Răspunsul este strâns legat de gradul redus de conștientizare financiară și de multe ori de educație, în general.

Ne împrumutăm pentru a ne satisface nevoile de consum și nu investim pentru educația noastră. Rata de analfabetism funcțional este în România la 41%, conform rezultatelor testelor PISA .Vedem cum mulți dintre elevii noștri obțin medalii la Olimpiade, însă acei copii nu obțin acele rezultate mulțumită sistemului, ci de cele mai multe ori datorită implicării propriilor familii. Iar pe viitor mare parte dintre acești copii vor părăsi România. Este o realitate sumbră.

Dar să revenim la obiceiurile de consum, acestea sunt strâns legate de gradul de educație, care influențează și modul în care ne cheltuim banii, atât pe cei pe care îi avem, dar mai ales banii împrumutați.

Tiparul consumatorului din România este cunoscut de comercianți și utilizat pentru creșterea vânzărilor. De aceea vedem în mall-uri, brazi de Crăciun, globuri și reni de la jumătatea lunii noiembrie. De aceea iepurașul de Paște apare de prin martie, să nu uităm de Sfântul Valentin, care din ianuarie apare în toate reclamele și spoturile radio/tv.

De ce nu i-am pune pe toți la un loc, pe Moș Crăciun, pe iepurașul de Paște, pe Sfântul Valentin, toți să facă o horă din ianuarie până în decembrie, alături de Zâna cea Bună, într-un eveniment Black Friday permanent? Hmm, vizionară idee, trebuie să recunoașteți.

Pentru că suntem în preajma sărbătorii nașterii Domnului, cel mai frapant este să observăm cum masa de Crăciun și sărbătorile invernale se transformă într-o cursă după carne și produse alimentare. Multă carne și multe produse alimentare. Este vorba despre o masă de Crăciun, nu despre un exil în deșert, dragii mei. Consumați cât aveți nevoie, nu pentru că vă fac cu ochiul reclamele lucioase ce prezintă oferte peste oferte și reduceri de prețuri șoc. Nu mai suntem în anii ’80, când ne umpleam frigiderele cu carne, „ca să fie”. Modul în care generațiile trecute de 50 de ani fac cumpărături este influențat de lipsa produselor din magazine în anii comunismului. De asemenea, modul în care generațiile ce au până în 35 de ani își cheltuiesc banii, este o consecință directă a gradului de alfabetizare financiară, a gradului de conștientizare economică a fiecăruia dintre noi.

Și pentru că tot suntem în preajma sărbătorilor, nu ar fi mai înțelept să renunțați la înlocuirea telefonului achiziționat anul trecut, tot la ofertă, cu modelul de anul acesta? Da, știu, oferta este una imbatabilă, dar în acest fel economisiți niște bani. Prețul noului model este de 1000 de euro, defalcat în 24 de rate lunare, la un abonament de 30 de euro/lună, plus un avans de 200 de euro. Nu contează că veți plăti 1920 de euro pe ceva ce costă oricum prea mult, va conta însă cum va luci pe masă, în club, acel telefon și pozele pe care le veți posta pe Facebook, ce vor strânge sute de like-uri. Cursul de perfecționare profesională ce vă putea oferi posibilitatea de a învăța lucruri și eventual obținerea unui loc de muncă mai bine plătit costa doar 1000 de lei, dar vi s-a părut scump. Acele like-uri însă....

Limitându-ne cheltuielile emoționale, aici includ acele cheltuieli efectuate „la cald”, putem economisi sume importante, pe parcursul anilor. Exemplele pot fi multiple, începând cu sumele plătite pentru produse electronice, continuând cu concediile efectuate, cu produsele de îmbrăcăminte ce poartă un anumit brand sau autoturismele achiziționate de-a lungul anilor, toate pe credit sau cheltuind bani pe care i-am fi putut investi în propria educație. Fiecare economie realizată, pe fiecare din aceste segmente, va fi una însemnată dacă ne vom gestiona bugetul lunar de venituri și cheltuieli într-un mod echilibrat.

Menționez mai jos doar câteva dintre avantajele economisirii:

1. Finanțarea urgențelor - Urgențele sunt întotdeauna neașteptate, evident. Prin urmare, atunci când apar, fondurile necesare nu fac parte, de regulă, din bugetul alocat cheltuielilor lunare. Veți fi forțați să faceți rost de bani într-un timp scurt. Nu ar fi mai bine să aveți niște bani economisiți?

2. Câștigarea independenței financiare - Cu excepția cazului în care vă bazați pe Banca Mama&Tata, „bancă” ce vă va finanțează cheltuielile, aflați că până la urmă va fi necesar să vă puneți pe picioarele voastre. Deci, investiți în educația voastră și economisiți de la vârste fragede.

3. Pierderea locului de muncă, căci da, se poate întâmpla și așa ceva – economisind bani albi pentru zile negre, veți beneficia de o rezervă financiară. Dintr-o dată să te trezești șomer poate fi înfricoșător, dar este ceva ce mulți oameni vor trăi la un moment dat, în funcție și de evoluțiile economice.

4. Economisirea pentru perioada ieșirii din activitate – Economisirea unei mici părți din veniturile obținute în timpul vieții active poate duce la acumularea unor sume substanțiale. Acest lucru va face ca pensionarea să fie mult mai ușoară.

5. Finanțarea avansului pentru achiziția unui autoturism/achiziția din surse proprii - În funcție de suma necesară pentru achiziția unei mașini, puteți utiliza sume economisite fie pentru a cumpăra un autoturism integral, fie pentru a plăti avansul aferent achiziției. Ideal este să achiziționați un autoturism cu un preț redus, finanțat din surse proprii în totalitate. Acest lucru va permite cumpărătorului să economisească banii care ar fi fost cheltuiți pe dobândă.

Din cele de mai sus, este evident că cei care aplică principiile disciplinei economice au o probabilitate mult mai mică de a intra în criză financiară. Economisiți! Este un obicei demn de adoptat.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

- if interests rates increase, I/we will struggle to pay down my/our debt

-shares bellow are those who agree or stongly agree with the above statement

In rest, as spune ca un grafic (citit bine sau rau, mai ales ca procentul e aproape de jumate) nu are legatura cu pertinenta multor din argumentele dvs, pe care le-am vazut si apreciat si in alte articole. Acum nu sunt de acord cu chestiunea educatiei (in Ro, prin traditie, aveam un invatamant public destul de bun. Nu va mai fi asa, ne straduim sa il aruncam in ridicol, prin lipsa de fermitate si coerenta). Sarjand (insist sa afirm ca sarjez/exagerez), as adauga ceva la tipologia romanului care nu economiseste. Eu nu o fac din mentalitate mioritica. Las ca si ciobanelul avea turma bogata si caini barbati si cai invatati (deci economisea?) totusi tot el nu isi apara avutul asta, nu il pune la adapost, nu il asigura. Am un dispret destul de mare fata de bani (nu neaparat si ei fata de mine, dar probabil spun asta si pentru ca ma multumesc cu putin). Mi se pare frumos sa faci cadouri, sa vizitezi rude, priteni, nasi, fini, sa imparti. Caragiale a dat faliment in cateva berarii (una pe peronul garii Ploiesti) pt ca era mana larga. Apoi s a imbogatit dupa o mostenire lasata de matusa Momuloaia. A devenit mai chibzuit? Nu. Facea niste parastase de...pomina :). Are si risipa poezia ei.

Tot ce am remarcat din graficele autorului e ca sunt incomplete, adica ar fi fost bine sa contina tarile UE28 pentru o comparatie serioasa. Normal ca in Olanda si Luxemburg oamenii economisesc, ca au si venituri. Apoi Cehia si Polonia care sunt in plina dezvoltare economica.

Apoi, de ce e un indicator relevant impartirea cheltuielilor? Normal ca in UK oamenii isi iau credite pentru studii, ca e 9000 lire pe an scolarizarea. In Romanica noastra avem atata noroc ca un buget universitar acopera scolarizarea aprox a unei jumatati din efectivele de studenti, iar anul universitar costa sub 1000E.

Cred ca problema in Romania e in primul rand taxarea excesiva a muncii si inechitatea care se tot mareste in ultimul deceniu, abia apoi educatia financiara si economica a cetatenilor.

Salariu lunar: 3200 ron, chirie + utilitati (curent, gaz, asociatie, internet de baza si telefonie mobila 6E/luna) - 1000 ron. Plus, ca sa fiu in gratiile autorului, platesc si o rata lunara de 200 ron catre facultatea din UK unde am facut studii.

Va rog sa imi explicati cum ar trebui sa fac ca sa economisesc si eu in Romania, la 28 de ani.

Niciodată nu știi când vine neprevăzutul. Nu numai că se strică mașina ori cea de spălat rufe sau vase, trebuie schimbată centrala, etc. Dar se strică ceva în corp și trebuie o procedură sau operație pe care casa de asigurări nu o plătește. Să mergi pe sârmă fără plasă de siguranță e prea riscant iar în România e exact așa. Unele medicamente (scumpe) nu sunt acoperite de casă, tratamente care evită operația dar numai în privat se fac, tratamente la dentist, de implanturi nici nu mai vorbesc, etc. Am pățit-o personal.

Răspuns: economisim tot ce se poate, odată poate să vină ceva rău, mult mai important ca ultimul model de iPhone...Sau acumulând un fond se poate investi, cum foarte bine spune dl Bogdan.

copiii de la 10 ani, sa zicem, si chiar mai tinerei, sa invete sa economiseasca din "diurna" lor saptamanala, daca exista, sau din banutii de sarbatori sau ziua lor...

Ca parinti ar trbui sa ii recompensam monetar pt lucruri pe care le fac prin casa (dusul gunoiului, hranitul animalutelor, aspiratul prin toata casa, dar nu si facutul propriului pat sau maturatului camerei proprii)...

Hai sa i invatam ca fiecare munca are valoare si cum sa economiseasca!!

Sunt însă măriri reale de salarii, la acelea mă refer.

Bine, eu am făcut așa, pur și simplu n-am scos toți banii de pe card. Nici măcar nu am telefoane de rezervă că am tras de fiecare la maxim.

1 Nimeni nu va putea avea o pensie egală sau mai mare decât salariu net realizat în ultima lună de activitate.

2 După pensionare, nimeni nu va putea cumula pensia cu venituri obținute din activități bugetare.

Restul articolelor sunt amănunte !

1 Nimeni nu va putea avea o pensie egală sau mai mare decât salariu net realizat în ultima lună de activitate.

2 După pensionare, nimeni nu va putea cumula pensia cu venituri obținute din activități bugetare.

Restul articolelor sunt amănunte !

Al doilea aspect, pe care-l observ din comentarii este ca romanii cred ca singurele metode de a economisi sunt la banca sau la ciorap/saltea/chilot... Aici intervine lipsa de educatie financiara, dar si lipsa de interes pentru asa ceva. Exista o gramada de mijloace de economisire, de fapt mai degraba le-am spune de investitii, care nu au dobanda negativa si protejeaza intr-o oarecare masura si de inflatie.

In general, sunt de acord cu ideile dvs. Foarte buna documentare.(Felicitari!)

Dar de ce ai economisi, daca trebuie sa duci bani de acasa la banca sau dupa ani de zile, scoti (la sume cu 4 zerouri, "valuta") o dobinda neglijabila...

Desigur, romanii nu au educatie financiara. Si se comporta aiurea in economia de piata.

Dar bancile nu gresesc, descurajind economiile prin dobinzi ridicole? La care se adauga impozitele statului si tot felul de taxe?