Foto Getty Images

Conform OUG 156/2024 pentru modificarea și completarea unor acte normative, publicată în MOf nr 1.334 din 31 decembrie, începând cu 1 ianuarie 2025, veniturile sub formă de dividende, inclusiv câştigul obţinut ca urmare a deţinerii de titluri de participare la organisme de plasament colectiv, se impozitează cu o cotă de 10% din suma acestora, impozitul fiind final (față de cota de 8% valabilă până la 31.12.2024).

Această cotă majorată se aplică începând cu dividendele distribuite după data de 1 ianuarie 2025, indiferent de anul din care provine profitul.

Obligația calculării și reținerii impozitului pe dividende revine persoanelor juridice, odată cu plata dividendelor. Termenul de virare a impozitului este până la data de 25 inclusiv a lunii următoare celei în care se face plata. În cazul dividendelor distribuite, dar care nu au fost plătite până la sfârșitul anului în care s-a aprobat distribuirea acestora, impozitul pe dividende se plătește până la data de 25 ianuarie inclusiv a anului următor distribuirii.

Conform OUG 156/2024, in cazul dividendelor distribuite în baza situațiilor financiare interimare întocmite în cursul anului 2024, cota de impozit pe dividende este de 8%, fără recalcularea impozitului pe dividendele respective, după regularizarea acestora pe baza situațiilor financiare anuale aferente exercițiului financiar 2024.

Este vorba de situațiile financiare interimare aferente primelor 3 trimestre din anul 2024, nu și pentru trimestrul IV. Situatiile financiare interimare aferente ultimului trimestru al anului 2024 se pot aproba după data de 1 ianuarie 2025, ceea ce înseamnă că pentru profitul aferent se aplică cota de impozitare de 10%.

Consider că există un risc de reconsiderare a cotei de impozit de la 8% la 10% în cazul celor care și-au luat dividende și din profitul ultimului trimestru prin aplicarea cotei de impozitare de 8%, mergând pe ideea că au întocmit AGA cu data de 31.12.2024. Este posibil să nu fie depistați niciodată, dar este posibil și să fie supuși unei inspecții fiscale la un moment dat.

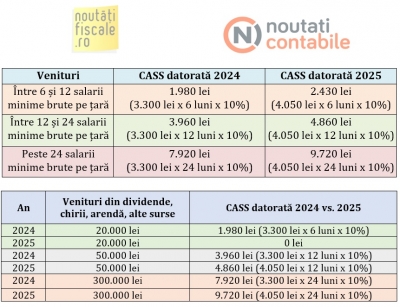

Plafoanele pentru plata sau nu a CASS se stabilesc în funcție de salariul minim pe economie din anul obținerii veniturilor. Pentru anul 2024, salariul minim pe economie de care se ține cont este cel de 3.300 de lei.

Pentru anul 2024, baza anuală de calcul al CASS o reprezintă:

a. nivelul a 6 salarii minime brute pe ţară (19.800 lei), în cazul veniturilor cuprinse între 6 salarii minime brute pe ţară inclusiv (19.800 lei) şi 12 salarii minime brute pe ţară (39.599 lei);

b. nivelul a 12 salarii minime brute pe ţară (39.600 lei), în cazul veniturilor realizate cuprinse între 12 salarii minime brute pe ţară inclusiv (39.600 lei) şi 24 de salarii minime brute pe ţară (79.199 lei);

c. nivelul a 24 de salarii minime brute pe ţară (79.200 lei), în cazul veniturilor realizate cel putin egale cu 24 de salarii minime brute pe ţară (79.200 lei).

Conform OUG 128/2024, începând cu anul 2025, la stabilirea bazei anuale de calcul al CASS datorate, se ia în calcul valoarea salariului minim brut pe ţară în vigoare la data de 1 ianuarie a anului de realizare a venitului. Astfel, pentru anul 2025, salariul minim de care se ține cont este cel de 4.050 de lei.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.