(Foto: Guliver/Getty Images)

În articolul anterior am analizat strategia companiilor active în România cu venituri peste 1.000.000 € din perspectiva obținerii randamentelor pentru acționarii acestora. Concluzia principală a fost aceea că aproape două treimi din randamentul capitalurilor investite de acționari este generat prin îndatorarea companiilor (efectul de levier). Reducerea gradului de povară financiară (în contextul scăderii dobânzilor în perioada 2014-2016), coroborată cu diminuarea presiunii fiscale (în contextul cadrului fiscal mai prietenos cu mediul de afaceri în ultimii doi-trei ani din intervalul analizat), au contribuit între 25%-30% la creșterea randamentului capitalurilor acționarilor.

Practic, elementele interne care depind de managementul companiilor, respectiv rotația activelor (capacitatea acestora de a genera venituri) și profitabilitatea operatională a vânzărilor, au contribuit sub 10% la formarea randamentului capitalului oferit acționarilor! În acest context, probabil că mediul de afaceri românesc este cea mai expresivă ilustrare a strategiei „de a face bani cu banii altora” (așa numitele „afaceri evreiești”).

În acest articol mi-am propus să observ în ce măsură vârsta acționarilor și a companiei influențează acest fenomen, respectiv strategia prin care companiile mari generează randamente investitorilor. Subiectul are implicații foarte importante, atât pentru acționari (pentru evaluarea maturității propriei companii), creditori (pentru evaluarea sustenabilității pe termen lung a companiei creditate), furnizori (pentru aprecierea echilibrului și echității din tranzacțiile comerciale) și angajați (pentru a realiza dacă lucrează într-o companie cu perspective viabile pe termen lung). Și de această dată, analiza se concentrează asupra tuturor companiilor active în România care au înregistrat venituri peste 1 milion EUR pe parcursul anului 2016. Mai exact, 27.577 de companii care reprezintă o pondere numerică de 4% din totalul mediului de afaceri, dar care concentrează 84% din totalul veniturilor înregistrate de toate companiile active în România, 61% din totalul locurilor de muncă, și 74% din nivelul activelor imobilizate corporale (investiții pe termen lung reflectate în terenuri, construcții, utilaje și echipamente). Practic, aceste companii reprezintă nucleul investițional, social, financiar și fiscal (prin intermediul veniturilor, contribuțiilor sociale și taxelor plătite la bugetul de stat) din România. Din acest motiv, aceste companii sunt cele mai reprezentative din perspectiva strategiei investiționale și a randamentului financiar pentru firmele mari.

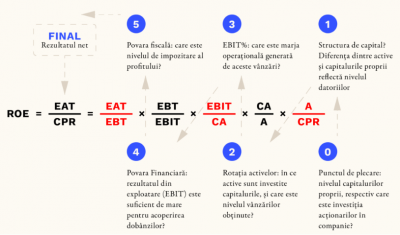

Așa cum am observat în articolul anterior, randamentul capitalurilor (ROE, de la eng. Return On Equity = Rezultatul Net : Capitalurile Proprii) este generat din cele cinci surse, ilustrate prin schema următoare:

* Efectul de levier, care reflectă structura de capital, respectiv finanțarea activelor prin mixul de capitaluri proprii și datorii contractate de la terți (1)

* Eficiența activelor de a genera venituri (2)

* Profitabilitatea operațională a acestor venituri (3)

* Capacitatea de a acoperi dobânzile prin marja operațională (4)

* Impactul impozitului aplicat profitului brut, având în vedere că analizăm doar companiile cu venituri peste 1,000,000 € (5)

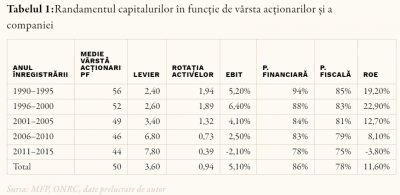

În acest context, este foarte important să înțelegem cum influențează vârsta acționarilor și a companiei structura randamentului capitalurilor (ROE). Tabelul următor reflectă structura randamentului capitalurilor pentru toate companiile active în România cu venituri peste 1.000.000 €, conform declarațiilor financiare aferente anului 2016, în funcție de vârsta firmelor respective și a acționarilor acestora.

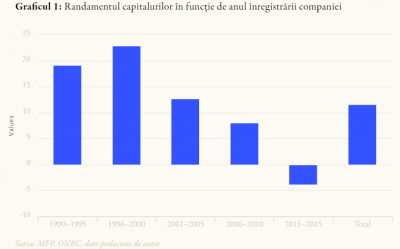

Analizând cifrele din tabelul anterior, observăm următoarele trei categorii de companii:

Companiile înființate înainte de anul 2000

…care înregistrează o durată medie de activitate de aproape 21 de ani și o vârstă medie a acționarilor de 54 de ani generează un randament mediu al capitalurilor de aproape 20%. Practic, pentru fiecare 100 RON investiți de acționarii acestora, prin capitalul social subscris (inițial sau ulterior) precum și toate profiturile reinvestite, companiile respective generează un profit mediu anual de 20 RON. Aceste companii înregistrează cel mai scăzut nivel al îndatorării, în condițiile în care levierul mediu este de 2,5 (corespunzător unui grad mediu de îndatorare de 60%), o rotație a activelor aproape de 2 (practic, veniturile obținute sunt de aproape două ori peste nivelul activelor), cea mai ridicată marjă operațională (aproape 5,5%) și cel mai scăzut nivel al gradului de povară financiară (corespunzătoare unui grad redus de îndatorare și acces la finanțare ieftină) și fiscală (în contextul unei optimizări fiscale eficiente). Toate acestea reflectă profilul unor companii mature, relativ conservatoare în ceea ce privește structura de capital (deoarece se bazează preponderent pe capitalurile proprii și accesul extins la creditul comercial), o structură eficientă a costurilor în contextul unor investiții profitabile. Aproape 35% din companiile active în România cu venituri de peste 1 mil EUR sunt incluse în acest segment;

Companiile înființate în perioada 2001–2005

…care înregistrează o durată medie de activitate de aproape 15 ani și o vârstă medie a acționarilor de 49 de ani generează un randament al capitalurilor de aproape 13%, aflat în vecinătatea costului mediu ponderat al capitalurilor (concept despre care am vorbit în articolul Secretul unei investiții eficiente—diferența dintre profit și valoare adăugată, publicat în data de 1 Aprilie 2018). Practic, pentru fiecare 100 lei investiți de acționarii acestora, prin capitalul social subscris (inițial sau ulterior) precum și toate profiturile reinvestite, companiile respective generează un profit mediu anual de aproape 13 Lei. Aceste companii înregistrează o îndatorare în creștere față de segmentul anterior, în condițiile în care levierul mediu este de 3,4 (corespunzător unui grad mediu de îndatorare de aproape 70%). Atât marja operațională cât și rotația activelor sunt inferioare comparativ cu segmentul anterior, iar presiunile fiscale și financiare sunt în creștere. Aceste companii sunt înființate într-o perioadă mai normalizată a economiei de piață (comparativ cu ceea ce s-a întâmplat înainte de anul 2000), în contextul liberalizării contului curent, apropierii momentul aderării la Uniunea Europeană și a impactului crizei financiare pe plan local. Toate acestea reflectă profilul unor companii în proces de maturizare, mai deschise la proiecte de investiții finanțate prin împrumuturi financiare și cu cel mai mare potențial de creștere în viitor în contextul unui risc acceptabil. Aproape 20% din companiile active în România cu venituri peste 1 mil EUR sunt incluse în acest segment;

Companiile înființate după anul 2005

…care înregistrează o durată medie de activitate de sub 10 ani și o vârstă a acționarilor de aproape 45 de ani generează un randament mediu de 2%-3%, mult inferior costului mediu ponderat al capitalurilor atrase (peste 15%). Aceste companii înregistrează cel mai crescut nivel al îndatorării, în condițiile în care levierul mediu este între 6,8–7,8% (corespunzător unui grad mediu de îndatorare între 75%–85%). Firmele din acest segment au raportat pe parcursul anului 2016 o profitabilitate foarte scăzută, o eficiență comercială redusă a activelor (veniturile obținute reprezintă jumătate din activele bilanțiere) și o presiune fiscală și financiară în creștere semnificativă. Aceste companii sunt relativ imature, înregistrează o structură de capital bazată pe finanțarea externă și o vulnerabilitate ridicată în contextul creșterii costului de finanțare. Aproape 45% din companiile active în România cu venituri peste 1,000,000 € sunt incluse în acest segment.

În general, cu cât compania și acționarii acesteia înregistrează o vârstă mai înaintată, cu atât se observă mai mult preferința pentru finanțare internă, o creștere a eficienței investițiilor și o reducere a presiunii fiscale și financiare. De cele mai mult ori, în spatele acestei structuri financiare conservatoare, se află biasuri care se pot încadra în două categorii:

1. cognitive (cauzate de limitările raționale și modalitatea de procesare a informației), precum conservatorismul(păstrarea opiniei inițiale din cauza incorporării parțiale a informațiilor noi), confirmarea(considerarea doar a informațiilor care susțin punctul de vedere inițial) sau disponibilitatea informației(accentuarea informației deja disponibile și ușor de obținut);

2. emoționale (cauzate de anumite stări emoționale sau sentimente), precum aversiunea la risc(care se observă atunci când acționarii resimt o durere mai mare atunci când înregistrează o pierdere, comparativ cu satisfacția obținerii unui profit de aceeași valoare absolută), frica de regret(acționarii nu fac nimic din frica de a greși) și eroarea de status-quo(apare atunci când acționarii sunt confortabili cu ceea ce au și nu mai sunt dispuși să facă schimbări).

Majoritatea companiilor care corespund acestui profil sunt înființate înainte de anul 2000 și, deși sunt cele mai stabile din punct de vedere financiar, limitările cognitive și emoționale ale acționarilor limitează capacitatea acestora de adaptare din mers și menținerea unui grad ridicat de competitivitate.

Structura agresivă a capitalurilor și strategia investițională ambițioasă prin care companiile înființate după anul 2005 generează randament acționarilor acestora reflectă biasuri de natură diferită, după cum urmează:

1. cognitive: iluzia controlului(acționarii cred că pot controla complet rezultatele viitoare, deși acestea sunt influențate de factori externi impredictibili), retrospectiva limitată(acționarii își amintesc momentele când au avut dreptate, și mai puțin (sau părtinitor) momentele când s-au înșelat), eroarea de încadrare(acționarii ajung la decizii diferite în funcție de ordinea în care aceeași informație este prezentată, sau oferă un răspuns diferit în funcție modul în care întrebarea este adresată);

2. emoționale: supraîncrederea (acționarii supraestimează capacitatea lor intuitivă și de cunoaștere), lipsa de control (acționarii nu sunt disciplinați în respectarea unei strategii de investiții pe termen lung).

Majoritatea companiilor care corespund acestui profil sunt înființate după anul 2005 și, deși înregistrează cel mai ridicat potențial de creștere pe termen scurt, situația financiară instabilă, precum și limitările cognitive și emoționale ale acționarilor, le predispun la un risc de insolvență semnificativ!

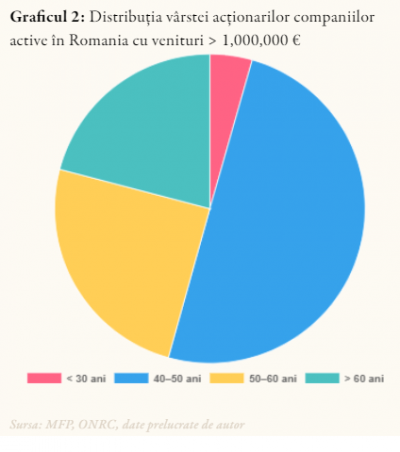

În orice caz, deși aproape jumătate din companiile mari (cu venituri peste 1.000.000 €) sunt embrionare (sunt înființate după anul 2005 și au o durată medie de viață sub 10 ani), majoritatea acționarilor acestora au o vârstă destul de înaintată. Astfel, conform cifrelor ilustrate în graficul 2, doar 4% dintre acționarii acestor companii au vârsta sub 30 de ani, în timp ce 45% au o vârstă peste 50 de ani. Practic, avem companii embrionare înființate și conduse de acționari seniori din perspectiva vârstei acestora. Teoretic, deși potențialul de creștere al unei companii embrionare este destul de mare, practic acesta este plafonat de vârsta relativ înaintată a acționarilor, care îi determină să fie mai conservatori din cauza capitalului uman redus (capacitatea individului respectiv de a genera venituri în viitor scade proporțional cu vârsta) și confortul capitalului financiar semnificativ (valoarea actuală a tuturor activelor deținute de individul respectiv) care induce starea de confort și suficiență.

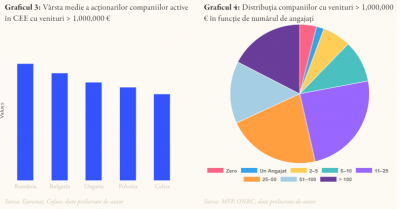

În acest context, România înregistrează cea mai ridicată vârstă medie a acționarilor companiilor cu venituri peste 1.000.000 €, prin comparație cu țările (relativ) similare din regiune (conform cifrelor ilustrate în graficul 3). Acest lucru este important deoarece aproape 2 din 3 acționari ai acestor companii sunt și administratorii firmelor respective, jucând un rol central în managementul companiilor și definirea strategiei pe termen mediu-lung. Conform cifrelor ilustrate în graficul 4, aproape 70% dintre aceste companii înregistrează sub 50 de angajați, o parte dintre aceștia fiind membri din familia acționarului majoritar. În condițiile în care firmele respective sunt afaceri de familie fără o structură de management extern, sau un board de directori, acestea nu oferă o guvernanță corporativă pentru alinierea intereselor tuturor părților interesate de compania respectivă (acționari, salariați, furnizori, creditori financiari, clienți și stat).

Concluzionând, observăm că aproape jumătate dintre companiile esențiale din România (cele care înregistrează venituri peste 1.000.000 €, concentrând astfel 84% din totalul veniturilor raportate de toate companiile active în România, 61% din totalul locurilor de muncă) sunt embrionare (sunt înființate după anul 2005 și au o durată medie de viață sub 10 ani), majoritatea acționarilor acestora au o vârstă destul de înaintată (vârsta medie a acestora fiind de 50 de ani, mult peste media înregistrată în țări similare din regiune) în condițiile în care peste două treimi dintre aceștia sunt și administratorii firmelor respective.

Consecințele acestui fenomen sunt:

- deși teoretic potențialul de crește al acestor companii este semnificativ, în practică acesta este limitat de atitudinea relativ conservatoare a acționarilor acestora, din cauza capitalului uman redus și a celui financiar semnificativ (care induce o stare de confort și suficiență);

- majoritatea companiilor nucleu din România, cu capital autohton, sunt afaceri de familie fără o structură de management extern, sau un board de directori care să asigure o guvernanță corporativă pentru alinierea intereselor tuturor părților interesate de compania respectivă (acționari, salariați, furnizori, creditori financiari, clienți, stat);

- guvernanța corporativă modestă (ca să nu spun inexistentă la majoritatea companiilor) induce asimetrie de informație și calitatea modestă a situațiilor financiarea (multe dintre cheltuieli sunt discreționare, în condițiile în care acționarii nu separă patrimoniul personal de cel al companiei);

- întâlnim foarte rar antreprenori tineri, care să gândească ambițios și să fie capabili să dezvolte companii mari. Nu știu dacă, în realitate, aceștia există cu frecvență mai ridicată sau nu, dacă o bună parte dintre tinerii care au acest profil au plecat din țară, sau se vor mai întoarce (vreodată) … dar îmi este clar că, fără aceștia, nu vom duce România la adevăratul potențial.

Articol preluat de pe blogul autorului

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Una din "cheile" articolului dar care furnizeaza explicatii, fie ele si partiale asupra starilor de lucruri de la noi in cei imediat ultimi 30 de ani, se pot gasi in graficul 3.

Deslusirea, cel putin pentru mine care imediat dupa 1989 am observat "fenomenul" este ca o parte din activul fostului partid comunist, directiei securitati statului, fostele "intreprinderi" de comert exterior, ministere, etc., rapid de tot au intrat si in politica, "rebotezati". Cei mai multi dintre ei au avut informatii pertinente, nu putini au avut un capital semnificativ fata de restul populatiei, etc.

Actualele lupte, batalii, etc., din spatiul public, politica, zona financiar- bancara, economia privata si ce a mai ramas din cea etatizata, media, etc., este purtat de aceste tabere, cel mai bine structurate din Ro., de ei si/sau de urmasi lor, mercenari.