Foto: Getty Images

În acest episod vom vorbi despre cum se stabilește valoarea unei proprietăți. Valoarea este importantă pentru a decide dacă prețul este corect. Un cumpărător înțelept decide să facă tranzacția atunci când prețul este mai mic sau egal cu valoarea, în timp ce un vânzător înțelept va dori ca prețul să fie cât mai mare.

Înainte, vreau să distrugem câteva capcane și erori de logică pe care le observ atunci când lumea vorbește despre imobiliare:

- În primul rând, unii manipulează și spun că nu trebuie să te intereseze valoarea atunci când cumperi proprietatea pentru a locui cu familia, pentru că nu faci achiziția pentru investiție. Fals! Indiferent de scopul achiziției, este înțelept să știi pe ce ai dat banii, cât valorează. Motivul este simplu, banii nu se obțin gratis. Ai muncit, ai luat un credit și vei plăti dobândă sau ai pierdut alte oportunități de investiții. Întotdeauna trebuie să știi valoarea imobilului.

- În al doilea rând, unii manipulează și folosesc reperul prețului tranzacțiilor recente din zona unde este amplasat imobilul. Aceasta nu spune nimic despre valoarea pe termen lung a imobilului. Folosind această analiză relativă, o garsonieră medie era evaluată în mod greșit la 70 – 80.000 de euro în 2008.

- În al treilea rând, unii consideră că e mai bine să plătească o rată la bancă și să devină proprietar, decât să plătească o chirie și să nu rămână cu nimic. Această gândire este limitată și trebuie extinsă cu analiza preț-valoare. Spre exemplu, dacă ai cumpărat un apartament de 2 camere la un preț de 100.000 EUR, în condițiile în care valoarea este de 60.000 EUR, tocmai ce ai plătit 40.000 EUR pentru nimic, un preț supraevaluat. Dacă achiziția este făcută prin credit pe 30 de ani, tocmai ce ți-ai asumat răspunderea că vei plăti aproape dublu, respectiv 80.000 EUR pentru componenta supraevaluată, bani pe care îi puteai folosi pentru educația și sănătatea familiei.

- Nu în ultimul rând, unii vând iluzia că imobiliarele sunt cea mai bună investiție deoarece prețul crește pe termen lung. Nu este adevărat, deoarece prețul fluctuează în funcție de cerere și ofertă. Ca atare, prețul mediu de astăzi în imobiliare este încă la -40% față de media din 2008, și a scăzut cu aproximativ 100 de EUR / mp în primele 4 luni de la declanșarea pandemiei.

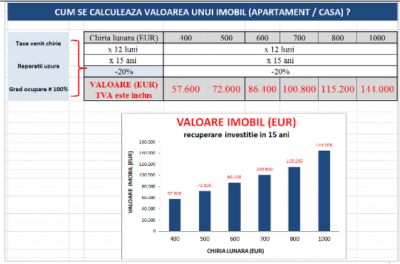

Și acum, ajungem la întrebarea esențială: Cum se stabilește valoarea?. Ei bine, valoarea depinde de cât produce imobilul respectiv prin veniturile potențiale încasate din chiria viitoare.

Formula folosită pentru determinarea valorii este: Chiria lunară x 12 luni x 15 ani din care scazi 20% pentru plata taxelor, reparații uzură sau faptul că gradul de ocupare nu este 100%.

Astfel, pentru un apartament care se poate închiria cu 400 de EUR / lună, nu ar trebui să plătești mai mult de 57.600 EUR. În același timp, ar trebui să plătești un preț de 144.000 de EUR (TVA inclus) doar dacă apartamentul respectiv se poate închiria cu 1000 EUR / lună.

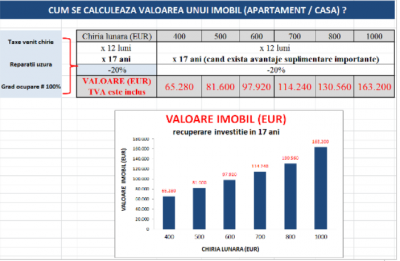

În mod excepțional, atunci când o locuință îți oferă niște avantaje suplimentare, poți considera un timp de recuperare a investiției de 17 ani. Prin avantaje suplimentare înțelegem: apropierea față de zonele de interes ale orașului, un cartier cu infracționalitate scăzută, accesul facil, școli sau licee competitive, zone de recreere ori centre comerciale.

În această situație, un apartament care se poate închiria cu 400 de EUR / lună, valorează 65.280 EUR, și poate ajunge până la 163.200 EUR dacă se poate închiria cu 1000 EUR / lună.

În episodul următor o să vedem ce se află în spatele intervalului de 15 - 17 ani pentru recuperarea investiției. Este vorba de randamentul minim pe care trebuie să-l genereze o achiziție imobiliară, astfel încât investiția să justifice riscul. De asemenea, o să vorbim și despre cum se poate verifica gratuit situația dezvoltatorului pentru a evita situații neplăcute.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Ceea ce încercați sa spuneți este ca nu merita sa investești în proprietăți imobiliare rezidențiale deoarece randamentul obținut din închiriere este prea mic. În situația asta calculul ar trebui făcut exact invers. Pentru o proprietate cumpărată cu prețul x randamentul a anual obținut este de doar y%. Sau conform calculelor de mai sus nu merita sa investești decât dacă obții un randament brut anual de 8,33%, practic cam cât este dobânda bancara pentru un credit ipotecar. Poate nu merita pentru România, sau poate nu merita pentru dumneavoastră, dar în UK spre exemplu, un randament de 3% dintr-o proprietate imobiliara rezidențială este văzut ca fiind foarte bun. Asta ar duce calculul la o amortizare a investiției de puțin peste 30 de ani.

La aprecierea dacă merita sau nu, trebuie luat în considerare apetenta sau aversiunea fiecăruia fata de risc, iar foarte mulți oameni au o aversiune fata de risc și deci fata de investiții mai profitabile, dar mai riscante, mai cu seamă pentru cei care își câștiga existenta din salarii lunare fixe. Pentru ei, investiția imobiliara este una dintre cele mai sigure cu atât mai mult cu cât este palpabila. Un element care trebuie luat în considerare este ca investiția într-o proprietate imobiliara este o investiție pe termen lung sau foarte lung în majoritatea cazurilor, deoarece aceasta investiție se face nu doar pentru obținerea unui randament din chirie ci și ca modalitate de economisire în cazul celor care apelează la credit sau stocare a valorii monetare pentru cei are fac investiția din surse proprii.

Aceste explicații sunt necesare și chiar obligatorii pentru a prezenta un punct de vedere corect asupra rentabilității unei investiții imobiliare rezidențiale, ca să nu mai vorbim de faptul ca evaluările imobiliare nu se fac exclusiv după formulele prezentate.

Evaluarea corecta a unui imobil se face în funcție de valoarea de piață a unor imobile asemănătoare și după valoarea de înlocuire (pretul construirii unui imobil nou).

Ceea ce dumneavoastră prezentați ca fiind evaluarea unui imobil este doar evaluarea rentabilității unei investiții imobiliare ceea ce nu e același lucru cu valoarea unei proprietăți imobiliare cum în mod eronat, intenționat sau nu, ați precizat în titlu.

La noi iti iei o casa in care sa traiesti, sa-ti cresti copii, poate si nepotii. Si daca se intampla asa (si toata lumea spera ca va fi asa) atunci consideri ca a fost profit maxim. Indiferent de cost.

Poate ca daca statul nu ar opri CAS pentru pensie si banii ar ajunge la salariat, care ar trebui sa aiba grija singur de pensia lui si ar trebui sa investeasca in ceva, poate in imobiliare, atunci poate ca formula ar fi aproape de realitate. Ar fi alt fel de piata.

Dar sunt prea multi "poate" aici.

Regula e simpla : decât sa plătești 400 euro chirie mai bine plătești 400 euro rata. Astfel orice mărire a prețului locuinței e băgată în buzunar (cu un efect de levier deoarece noi punem doar 15-20 % din suma) dar pierdem dacă ea scade. De asemenea parte din cei 400 euro rata se duc nu doar în dobanda și mai câștigăm și ceva de acolo. Alternativa fiind sa pierdem 400 euro pe luna ca și chirie(nu sunt bani pierduți ca noi închiriem o locuință dar se înțelege ca și pierdut din punct de vedere al valori nete a individului).

Dumneavoastră nu ați parcurs aceste etape și nu vă numărați printre experții evaluatori autorizați! Desigur nu vă contestă nimeni dreptul a de a vă afirma opiniile dar ar trebui să le însoțiți de mențiunea că sunt opiniile dumneavoastră personale și, mai ales, neprofesionale. În caz contrar, vă înrolați în rândul celor care susțin sau contestă, după caz, acte medicale, juridice, administrative, etc.: acei „guru” fără pregătire specifică a căror singură „contribuție” este adâncirea confuziei și dezorientării în societatea noastră.

Cu articolul de față, de fapt „reîncălziți supa” din septembrie 2018 (https://republica.ro/piata-imobiliara-este-supraevaluata-cu-cel-putin-25-30-iar-preturile-incep-sa-scada); ambele articole nu au prea multă legătură cu piața imobiliară și orice profesionist în domeniu poate identifica în ele erori științifice.

Pentru cititori: „ca să știți”... (vorba unui post de radio) :-)

Daca da, atunci nici ei nu prea sunt de incredere.

Ce observ eu este ca unii formatori de opinie incearca pe toate caile sa ne faca sa ne simtim "neinspirati". Pacat. Nu cred ca acesta este scopul.

Inchei cu o interbare, probabil retorica - Iancu, tu cat ai dat pe apartamentul tau? Ai respectat formula?

Intrebare: cat ar trebui sa coste acel apartament in cazul in care s-ar vinde, conforma cestei formule de calcul?

Raspuns: 45.000 x 12 x 15 = 8.100.000 Euro. Da, cred ca e o formula corecta.

"Este vorba de randamentul minim pe care trebuie să-l genereze o achiziție imobiliară, astfel încât investiția să justifice riscul. "

Exista o corelatie intre risc si randament, iar cele mai proaste investitii sunt evident cele cu risc mare si randament mic.

Or daca vorbim despre o amortizare in 100 de ani e clar ca investitia a fost teribil de proasta.

In altă ordine de idei, cred că formula dlui Guda, așa adacadabrantă cum e, nu e destinată caselor din chirpici.