„Venea unul dimineața, dădea instrucțiuni oamenilor să facă într-un fel, venea celălalt peste două ore și zicea: nu, invers!” — a povestit Daniel Sandu, expert contabil și formator, în deschiderea seminarului „Contabilitatea pe Înțelesul Antreprenorului”, organizat recent la BT Stup.

Era vorba despre o firmă mare din județul Călărași, unde frate și soră erau acționari în proporție de 50%-50% și… amândoi administratori. Rezultatul? Haos.

„Am fost angajați pentru o divizare a firmei, dar problema pleca de la faptul că erau acționari 50-50, frați, se certaseră între ei și fiecare dădea ordine opuse. Lucrătorii nu mai știau ce să facă.”

De aici a pornit una dintre cele mai directe lecții ale evenimentului: „Niciodată să nu fiți amândoi administratori! În firmă trebuie să existe claritate, responsabilitate și un singur canal de comunicare. (...) Noi discutăm cu administratorii, cu ei semnăm contractele și prin ei transmitem informațiile. Administratorii au obligații prin lege — Legea 31/1990 — dar eu încerc să vă arăt care este importanța lor în viața reală.”, a explicat expertul contabil.

Stup este un proiect al Băncii Transilvania, un spațiu fizic unde antreprenorii pot găsi sprijin indiferent de etapa în care se află business-ul lor. Stup funcționează ca un marketplace de produse și servicii necesare oricărui antreprenor, un loc în care oricând poți găsi consiliere gratuită dedicată afacerii tale. Și pentru că Stup este un loc în care chiar se fac lucruri, poți consulta agenda evenimentelor organizate și găzduite AICI.

De la teorie la practică: cifrele care vorbesc

Daniel Sandu a transformat percepția participanților despre contabilitate. Nu a fost o prezentare teoretică, ci o sesiune practică despre cum cifrele pot fi înțelese și folosite în luarea deciziilor.

„Contabilitatea nu este doar pentru stat. Este pentru voi, ca antreprenori. Ea vă arată exact ce se întâmplă în firmă — dacă aveți pierderi, lipsuri, stocuri neclare. Trebuie doar să învățați s-o citiți.”

Participanții au descoperit cum se interpretează o balanță, bilanțul, cash-flow-ul și raportul de profit și pierdere. Daniel Sandu a explicat că aceste documente nu trebuie privite ca simple obligații administrative, ci ca instrumente de decizie.

„Dacă nu comunicați cu contabilul vostru și nu îi dați balanțele de stocuri la timp, acolo o să fie o varză. Gândiți-vă că aveți angajați într-un magazin online și vreți să vedeți ce e acolo — dacă sunt lipsuri, dacă ceva nu se potrivește. Totul se bazează pe cifrele din contabilitate.”

De asemenea, antreprenorii au fost învățați ce informații să solicite lunar și trimestrial: rapoarte de stocuri, situații de TVA, indicatori cheie și fluxuri de numerar.

Povești din realitate: softuri, curieri și stocuri date peste cap

În stilul său direct, Daniel Sandu a adus pe scenă o serie de exemple concrete, extrase din activitatea sa. „Avem mulți clienți cu magazine online și acolo sunt foarte multe retururi. Dacă nu îl instruiești pe angajatul tău să facă factură storno în momentul în care se returnează marfa, pierzi bani pe de-o parte, dar și stocurile se dau peste cap, TVA-ul la fel, iar la final nici clienții, nici contabilitatea nu mai bat.”

A urmat exemplul unui client cu 8.000 de facturi pe lună și 14 curieri.

„Softurile sunt deștepte, dar cineva trebuie să facă pașii corect, unul după altul. Fiecare curier trimite un fișier într-un format propriu. La doi dintre ei nu aveam macheta de import și trebuia lucrat manual. Dacă nu erai atent, se dădeau peste cap și încasările, și clienții, și tot.”

Aceste detalii aparent tehnice devin critice când volumul crește. O greșeală într-un fișier Excel sau o procedură nerespectată poate crea un lanț de erori cu efecte directe în situațiile financiare.

Când contabilitatea devine probă în instanță

„În drept se spune că expertiza este regina probelor.”

Cu această frază, Daniel Sandu a atras atenția asupra unei fațete mai puțin discutate a contabilității: rolul ei juridic. În calitate de membru al conducerii superioare a Corpului Experților Contabili și al Comisiei de Disciplină, el a explicat cum ajung în instanță dosare în care se contestă expertize contabile.

„La noi ajung dosare în care colegi sunt reclamați pentru modul în care au întocmit o expertiză. Dar totul pleacă de la înregistrările contabile. Judecătorii cheamă un expert, îi dau niște obiective și el livrează răspunsuri. Dar acele răspunsuri depind de cum au fost înregistrate tranzacțiile în contabilitate.”

Un exemplu elocvent: o firmă de publicitate care a cumpărat un lot de tricouri Hugo Boss. „Ne-am trezit cu o factură mare și am întrebat: ce faceți cu ele? Clientul ne-a spus că le-a cumpărat pentru hostesele dintr-un spot publicitar. Pentru el, sunt echipament de lucru. Dar pentru altcineva pot fi cadouri, obiecte de protocol. Se înregistrează diferit în contabilitate și au tratament fiscal diferit.”

Astfel de situații, aparent minore, pot decide rezultatul unui proces. „Depinde foarte mult de activitate. În justiție, sunt atâtea discuții despre felul în care au fost înregistrate tranzacțiile, încât nici nu vă imaginați cât de importante sunt detaliile astea.”

Digitalizare, AI și noul rol al contabilului

Pe lângă studii de caz și exemple juridice, Daniel Sandu a abordat și tema digitalizării, o direcție inevitabilă pentru orice antreprenor.

„Sunt amețit de câte instrumente avem acum la dispoziție: ChatGPT, Copilot... Noi, la firmă, avem cont plătit și am văzut că Microsoft a integrat Copilot direct în GPT-5. Am vrut să testez. Am luat o balanță, am încărcat-o acolo și am zis: Spune-mi ce nu e în regulă cu balanța asta. Și mi-a zis. Mi-a arătat diferențele între începutul anului și data balanței, creșterile de creanțe… absolut tot.”

El a subliniat că inteligența artificială nu înlocuiește expertul contabil, ci îl ajută. „Cifrele sunt cifre. Important e să știi să le interpretezi și să știi ce vrei să afli din ele.”

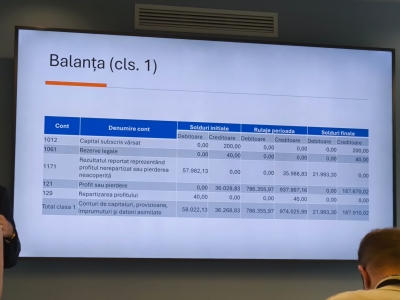

Balanța de verificare: cum vezi profitul și averea firmei tale

„Le regăsiți pe toate în faimoasa balanță de verificare. E cineva dintre dvs care se uită periodic pe balanță? Felicitări!” a continuat Daniel Sandu, atrăgând atenția antreprenorilor asupra instrumentului central al contabilității. El a explicat că balanța nu este doar un document formal, ci o imagine clară a tot ce se întâmplă în firmă: fiecare tranzacție, fiecare mișcare de bani sau bunuri se reflectă aici și poate fi interpretată dacă știi ce să cauți.

„Ce vedeți aici? Numerele astea sunt simboluri de conturi, instrumentele cu care urmărim tot ce se întâmplă în timp. Fiecare cont are număr și denumire, care vă ajută să înțelegeți ce se întâmplă în firmă.”

Daniel Sandu a explicat că aceste numere și denumiri nu sunt complicate, ci reprezintă limbajul contabil care permite unui antreprenor să știe instant dacă firma lui funcționează corect, fără să fie nevoie să citească toate documentele din mers.

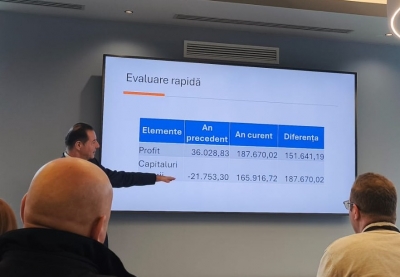

- Pentru el, primul element de urmărit în balanță este clar: profitul sau pierderea. „Când ne-am făcut un SRL, l-am făcut ca să obținem profit și să primim dividende de acolo. Nu pentru altceva. Dacă nu voiam profit, ne făceam ONG sau biserică,” a zâmbit el. Daniel Sandu a subliniat că obiectivul principal al unei firme este să genereze valoare, să producă resurse care să susțină dezvoltarea și viața antreprenorului.

Cum interpretezi balanța rapid

Antreprenorii trebuie să știe unde să privească mai întâi: coloana cu solduri finale. „Dacă are o sumă aici, înseamnă că e bine, am profit. Dacă este altfel, avem pierdere.” Acest indicator simplu le permite antreprenorilor să înțeleagă rapid dacă efortul și resursele investite în firmă aduc rezultate sau trebuie ajustată strategia. Partea aceasta, scurtă și condensată, reflectă întreaga muncă a firmei: profit sau pierdere, plus evoluția capitalurilor proprii.

„Capitalurile proprii reprezintă, de fapt, averea firmei. Toate activele - utilaje, stocuri, creanțe, bani - minus toate datoriile, ne dau capitalul propriu. Când capitalurile proprii sunt pozitive, asta înseamnă că averea firmei este pozitivă.”

Daniel a subliniat că acest calcul este esențial pentru deciziile strategice: aici vezi ce resurse reale ai și cât de solidă este firma din punct de vedere financiar. El a dat și un exemplu concret: „Dacă închid firma acum, dacă vând toate bunurile la valoarea lor și plătesc toate datoriile, ce rămâne este capitalul propriu. În exemplul nostru, îmi rămân 165.000 lei, cu care pot să plec acasă.”

Clasele de cont: ce urmărești în firmă

Expertul contabil a explicat și codificarea contabilă: clasele de cont de la 1 la 7 (cu unele excepții 8 și 9).

Clasa 1 – Conturi de capitaluri, reflectă patrimoniul propriu al firmei: capital social, rezerve, profit nerepartizat, pierderi, rezerve din reevaluare etc. de exemplu: 101 „Capital social”, 106 „Rezerve”.,

Clasa 2 – mijloace fixe: „Aici sunt bunurile care stau în firmă mai mulți ani: instalații, mobilier, aparatură, birotică. Valoarea lor se amortizează.” El a subliniat că amortizarea nu este doar un termen tehnic, ci modul prin care valoarea unui bun este repartizată pe durata sa de utilizare și afectează direct calculul profitului și impozitului.

Amortizarea exemplificată: un autoturism de 100.000 lei, amortizat pe 4 ani, generează lunar o cheltuială de 2.500 lei.

„Din punct de vedere fiscal, statul poate limita deducerea la 1.500 lei pe lună — legea spune că asta este valoarea unei mașini normale, un Logan, nu un Bentley.”

Clasa 3 – stocuri. „Stocurile sunt bunuri pe care eu le cumpăr și le folosesc treptat în producție, dar ele ar trebui să se rotească rapid. Caracteristica acestor două clase de conturi, prin care urmărim aceste elemente, este următoarea: aici sunt bani blocați. Gândiți-vă: dacă am dat 100.000 de lei pe o mașină, banii i-am dat. Mașina aceea, însă, n-a produs nimic încă. Ea trebuie să producă. În momentul în care mă urc în mașină și merg la client, mașina începe să producă implicit pentru firmă. Dar când vorbim despre producție sau comerț — un camion, o firmă de taxiuri — știți că taxiurile sunt ca avioanele: nu stau. Merg dus-întors, continuu. Un avion, dacă stă trei ore undeva, deja aduce pierdere. Deci, aici sunt banii dumneavoastră blocați, iar ca antreprenori și administratori ai afacerii trebuie să îi faceți să producă. Trebuie să urmăriți mereu ce se întâmplă în zona aceasta.

- Uitați-vă la stocuri! Pentru că, de exemplu, clienții noștri care au magazine online folosesc instrumente foarte detaliate de urmărire a stocurilor. Acestea le arată ce marfă se vinde mai bine, care are adaosul mai mare și care marfă nu are deloc mișcare.

- Dacă stocurile cresc, înseamnă că există probleme — iar acestea nu sunt lucruri pe care le rezolvă contabilul. Nu așteptați de la contabil să vă spună de ce nu merge afacerea sau de ce nu se vinde marfa. Contabilul trebuie să vă ofere cifrele corecte: să vă spună valoarea vânzărilor, să vă asigure că stocul raportat este cel real din magazin și să vă explice metodele de reglare a stocurilor atunci când apar diferențe. Dar nu vă va spune de ce nu se vinde marfa, nici ce ar trebui să vindeți în loc de mere. Asta este deja partea de management și strategie, nu de contabilitate”, a explicat expertul contabil..

Clasa 4 – terții: aici se regăsesc clienții și creanțele: „Aici mă interesează cât am de încasat”. Daniel Sandu subliniază că această informație ajută antreprenorii să urmărească relația cu clienții și să prevină problemele financiare..

Clasa 5 – Conturi de trezorerie - tot ce ține de banii efectivi ai firmei. Exemple: 5121 „Conturi la bănci în lei”.

Clasa 6 – Cheltuieli, costurile activității firmei: chirii, salarii, materii prime, servicii, dobânzi etc. Exemple: 601 „Cheltuieli cu materiile prime”, 641 „Cheltuieli cu salariile”

Clasa 7 – Venituri. banii obținuți din activitate: vânzări de produse, prestări de servicii, dobânzi, subvenții etc. Exemple: 701 „Venituri din vânzarea produselor finite”, 704 „Venituri din servicii prestate”

Clasa 8 – Conturi speciale, și clasa 9 - Conturi de gestiune

Exemple din viața reală: amortizare și stocuri

Daniel Sandu a ilustrat impactul practic al amortizării și al investițiilor: „Avem un client care a cumpărat o hală de producție în 2020. A crezut că poate deduce tot costul pe cheltuială, dar i-am explicat că amortizarea funcționează pe ani. Nu poți pune totul pe 2020, altfel încalci legea.” El a explicat că în contabilitate există reguli stricte care protejează și antreprenorul, și statul, iar respectarea lor nu înseamnă rigiditate, ci siguranță juridică și fiscală.

„E răspunderea noastră, ca experți contabili, să respectăm legea.” Astfel, antreprenorii înțeleg că, chiar dacă suma pare mare, ea se repartizează corect și legal pe perioada de utilizare a bunului, influențând calculul impozitului pe profit. Daniel Sandu a reamintit: „Trebuie să înțelegeți că amortizarea influențează foarte mult impozitul pe profit. Nu toată suma intră pe cheltuială.” Aceasta permite planificarea corectă a fluxurilor de numerar și evitarea surprizelor neplăcute la final de an.

Mesajul cheie: cifrele vorbesc dacă știi să le citești

„Când te uiți la balanță, vezi profitul, pierderea, capitalurile proprii și cum a evoluat averea firmei. Asta e ceea ce contează cu adevărat.” Expertul a subliniat că aceste informații nu sunt doar cifre reci: ele arată direct cât de eficientă este afacerea, cum se folosesc resursele și ce decizii trebuie luate. Prin exemple simple, el le-a arătat antreprenorilor că înțelegerea contabilității transformă documentele formale într-un instrument strategic de conducere a afacerii.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.