Foto: Inquam Photos / Octav Ganea

Revenirea parțială a piețelor financiare, dublată de managementul profesionist și o strategie de investiții inspirată a făcut ca fondurile de pensii private să recupereze spectaculos, depășind efectele nefaste ale pandemiei (inclusiv ale închiderii administrative a economiei din primăvară) și realizând performanțe investiționale remarcabile în 2020.

Pensiile private obligatorii (Pilonul II) au realizat în 2020 un randament mediu de 6,19%, de trei ori mai ridicat decât rata inflației de anul trecut (2,06%), ceea ce în termeni monetari înseamnă că fondurile de Pilon II au produs în 2020 un câștig net exclusiv pentru participanți în valoare de 900 de milioane de euro (după deducerea tuturor comisioanelor).

Administratorii fondurilor de pensii private nu sunt și nici n-au fost vreodată simpli „dinozauri” care „buy and hold” (cumpără și păstrează), ci fac management activ de portofoliu, atât cât le permite legislația destul de restrictivă, pentru a maximiza rezultatele investiționale.

După cum o arată deja statisticile publicate de ASF (lunar, pe clase de active) și de administratori (trimestrial, detalierea integrală a portofoliilor), Pilonul II și-a extras în 2020 performanța mai mult decât remarcabilă din strategii investiționale inteligente ale administratorilor, cu selecție inspirată a emitenților și instrumentelor, diversificare sectorială și geografică, dar și un „timing” care s-a dovedit câștigător. În contextul în care bursele europene au picat cu circa 25% în martie 2020, a făcut o mare diferență momentul în care fondurile de pensii au continuat să acumuleze instrumente financiare în portofolii.

Intuitiv, administratorii au cumpărat puțin sau deloc atunci când toate activele au început să se deprecieze pe fondul isteriei ce a însoțit lockdown-ul global din primăvară 2020 și au revenit la cumpărare când acțiunile (și alte active financiare) au ajuns la minimele anului. Cumpărând ieftin, au reușit să maximizeze valoarea deținerilor până la finele anului, profitând din plin de revenirea piețelor.

Dar să lăsăm deocamdată 2020 și să ne uităm la termenul lung. Pe întreaga perioadă de funcționare (2008-2020), Pilonul II a înregistrat un randament mediu anual de 8,17% (față de o inflație medie anuală de 2,97%), însemnând un câștig net pentru participanți de peste 3,5 miliarde de euro, conform calculelor noastre de la APAPR, pe baza datelor publice ale ASF.

Pilonul II administrează în prezent peste 75 mld. RON (15,4 mld. EUR) în numele a 7,6 milioane de participanți, iar fondurile au făcut deja plăți de 397 mil. RON către 46.000 de beneficiari (participanți și moștenitori ai acestora). În acest moment, peste 1 milion de români (adică 1 din 7) au acumulat mai mult de 20.000 RON în contul lor personal din Pilonul II.

Comparând performanța investițională a Pilonului II pe toată durata sa de funcționare cu inflația corespunzătoare, precum și cu acumularea într-un depozit bancar sau cu investiția în euro, calculele realizate de APAPR arată că în 13 ani de funcționare Pilonul II a realizat pentru români câștiguri financiare net superioare inflației și acumulării în depozite bancare în RON (de aproape 3 ori) ori cumpărării de euro (de 4,5 ori).

clic pe imagine pentru a mări

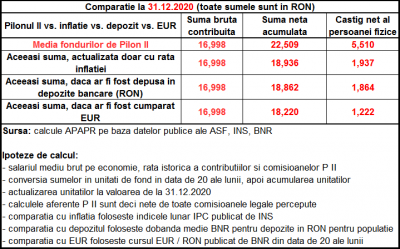

Pentru „românul mediu” care câștigă salariul mediu pe economie și a cotizat lună de lună pe toată existența Pilonului II (152 de luni), contribuțiile brute virate în Pilonul II au însumat 16.998 RON. Peste aceste contribuții, participarea la Pilonul II i-a adus acestuia un câștig mediu net de 5.510 RON, față de 1.937 RON (cât ar fi însemnat indexarea contribuțiilor cu inflația corespunzătoare), 1.864 RON (cât ar fi însemnat depunerea lunară a sumelor în depozite bancare în lei, cu dobândă cu capitalizare) sau 1.222 RON (cât ar fi reprezentat câștigul din cumpărarea lunară de euro și actualizarea sumei la finele perioadei). Sursa tuturor calculelor (fișierul Excel) poate fi consultată aici: excel comparatii p2.

Articol preluat de pe project-e.ro.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Nu sunt finantist, dar am facut un mic calcul. Daca vrei sa iesi la pensie la 65 de ani si sa presupunem ca nu mai ai datorii si toate veniturile sunt numai pentru consum/sanatate si sa presupunum ca ai nevoie de 4000 lei pentru doua persoane pentru 20 de ani inseamna ca ai nevoie de 960.000 lei, hai 1 milion de lei cu o mica inflatie in spate. O persoana care are un salariu minim cat trebuie sa cotizeze la pilonul II ca sa nu mai depinda de altceva?

Caci astfel este insulta la adresa inteligentei contributorilor la pilonul 2 de pensii.

900 mil impartiti la 7,6 participantiminseamna 118 euro de caciula in medie.

Sigur, pare ca ii iei, nu-i dai. Dar de aici pana la a folosi cuvinte precum “i-a imbogatit” este o cale lunga si necesita soriciu gros pentru a o parcurge.

Un roman are acum in medie, cu tot cu imbogatirea fabuloasa de de 5.000 lei din 2020, un fond de 20.000 lei. La un calcul facut de INS, in care o familie are nevoie intre 4.000 - 6.000 lei pe luna, acest fond ii acopera intre 3-5 luni de pensie dupa o cotizare de aproape 13 ani. Sa zicem ca va cotiza inca 13 ani, prin urmare toata cotizatia lui pe 26 de ani inseamna maxim un an de pensie, daca o apuca.

Nu neg ca s-au castigat mai multi bani decat alte instrumente si acesta este si scopul, altfel de ce ar exista pilonul II?!

Prin urmare prezentarea epica a marilor performante ale pilonului II ca noul Sfant Graal este foarte exagerata si nu reflecta deloc realitatea.

"Imbogatirea" sau independenta financiara, ca sa discutam cu picioarele pe pamant, nu se face numai cu in pilon II si ar fi bine mai degraba sa explicati cum se poate ajunge la acest lucru in Romania, cu un salariu mediu si sa vedeti reactia publica.