Banca Naţională a României (BNR) pune frână creditării. Începând de anul viitor, o persoană care are un venit net de 3.000 de lei va putea avea o rată de până la 1.200 de lei, față de 1.413 lei, cât este permis acum.

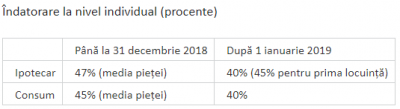

Noul regulament al BNR, aprobat miercuri și care se va aplica din 2019, prevede că la creditele în lei limita de îndatorare nu va depăși 40% din venitul net. În schimb, pentru descurajarea creditării în valută, mai ales în cazul persoanelor care sunt în lei, limita de îndatorare nu va putea depăși 20%.

(Sursa bnro.ro) (clic pe imagine pentru a mări)

Banca Centrală vrea să evite orice fel de risc de supraîndatorare a populației, iar în plus oamenii vor ști exact câți bani pot împrumuta, explică Adrian Vasilescu, consultant de strategie al Băncii Naționale a României.

Măsura este una prudențială, dar vine cu o întârziere de 3-4 ani, este de părere consultantul fiscal Radu Georgescu, Managing Partner la CFO Network, care spune că deja mulți români sunt supraîndatorați la bănci.

Limita de îndatorare prevăzută în regulamentul BNR va fi așadar de 40% din venitul net, care rămâne singurul criteriu luat în calcul. „Dispar cheltuielile de subzistență, dispar ajustările privind veniturile, dispar șocurile privind cursul de schimb, rata dobânzii, venitul disponibil. Rămâne un singur criteriu, venitul net”, a explicat Adrian Vasilescu.

Orice om care vrea un credit va ști să își facă singur calculul, pentru că va ști că nu poate depăși 40% din venitul net, a adăugat oficialul BNR.

BNR a votat miercuri regulamentul care prevede impunerea unor grade maxime de îndatorare pentru creditele acordate persoanelor fizice. Gradul maxim de îndatorare va fi de 40% pentru creditele în lei şi 20% pentru cele în euro, indiferent de destinaţia creditului.

(Sursa: bnro.ro) (clic pe imagine pentru a o mări)

„Sunt două scopuri ale acestui demers al BNR. Primul e să se asigure o creditare sănătoasă, în așa fel încât să fie evitat orice fel de risc de supraîndatorare a populației. Al doilea scop e simplificarea operațiunilor în general și a sistemului de creditare, astfel încât orice solicitant de credit să își poată face singur foarte repede socotelile înainte să se ducă la bancă să știe ce are dreptul să ceară și ce nu poate să ceară, pentru că nu va primi”, spune Adrian Vasilescu.

„Venitul net va fi singurul reper, cu cote fixe, adică 40 la sută pentru creditul de consum, 40 la sută pentru creditul imobiliare, dar cu o excepție aici, că se adaugă 5 puncte procentuale, deci până la 45 la sută pentru creditul luat pentru casa în care cel ce își face creditul vrea să locuiască. Asta înseamnă să se încurajeze construcția de case în care oamenii să locuiască. Cine vrea case de vacanță sau case pe care să le închirieze nu are decât să și le facă din propriile economii”, a adăugat oficialul BNR.

Radu Georgescu, CFO Network: Măsura vine cu o întârziere de 3-4 ani

Măsura BNR de limitare a creditării este una prudențială, dar vine cu o întârziere de 3-4 ani, este de părere consultantul fiscal Radu Georgescu, CFO Network, care spune că deja mulți dintre români sunt supraîndatorați la bănci.

„În principiu BNR face ca în 2007, 2008. BNR trebuie să reglementeze, să acționeze ca o supapă. Atunci când creditarea ia avânt trebuie să pună bariere, iar când creditarea o ia în jos, banca centrală trebuie cumva să dea drumul la robinet. Dar acum orium creditarea este la un nivel maxim, oamenii sunt oricum supraîndatorați, nivelul de 40 la sută din salariul net, nici nu prea va mai avea efect. Reglementarea asta trebuia să vină acum 3-4 ani, iar acum să vină reversul. Există un delay de câțiva ani. Așa au făcut și în 2007-2008, când au lăsat băncile să crediteze în toate monedele, iar pe urmă când lumea nu se mai îndatora, au început să puna și ei bariere, când oricum oamenii erau prea îndatorați. Decizia actuală a BNR reprezintă o măsură prudențială, dar teoretic trebuia să fie luată acum câțiva ani”, a explicat Radu Georgescu

În opinia consultantului fiscal, este de așteptat ca decizia băncii centrale să conducă la un blocaj pe piața imobiliară. „Prețurile la imobiliare oricum erau destul de sus. Dacă ținem cont și de creșterea ROBOR, mare parte din populație nu se va mai putea încadra pentru a obține un credit de la bancă.”

Pe de altă parte, băncile vor găsi niște mijloace de a da credite în continuare. ”Înțeleg că băncile au o marjă de 15 la sută din portofoliu pentru a da putea acorda împrumuturi pe baza propriilor lor criterii de creditare”, a spus Radu Georgescu.

Explicațiile BNR. Ce se întâmplă cu solicitările de creditare formulate, dar care nu au fost încă finalizate?

Toate solicitările de credit formulate înainte de 1 ianuarie 2019, inclusiv cele aferente unor programe guvernamentale adresate clienților persoane fizice, precum programul Prima Casă, se soluționează pe baza reglementării de la momentul depunerii cererii la bancă, chiar dacă acordarea creditului are loc după 1 ianuarie 2019.

Vor mai fi posibile refinanțările?

Creditele acordate exclusiv în scopul rambursării datoriilor aferente creditelor contractate anterior intrării în vigoare a proiectului de regulament sunt exceptate de la noile cerințe privind gradul de îndatorare.

Acest lucru nu este valabil, însă, pentru refinanțările ce presupun și acordarea unui credit suplimentar celui/celor existent(e).

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Nu-i așa că BNR nu face decât să ingroape nu numai indivizi, ci și familii și neamuri?

Aparent este o soluție care face bine.

Personal cred că va nenoroci jumătate dintre viitorii creditori care nu vor mai putea lua singuri credite pt case, vor fi obligați să se căsătorească și în multe cazuri să-și bage și rudele la plata.

Daca acest sistem financiar se gândea vreodată la binele acestui popor învață din greșelile istorice ale țărilor dezvoltate și aplica corecții de acum 20 de ani.

Azi, când multi se vad cu ratele ajunse la 1700 lei de la 900 nu speță decât la nenorocitul de ROBOR să scadă.

Breaking news: ROBOR nu va scădea, pt că țara, adică guvernele ARE nevoie de bani, iar banii se fac rost momind țările vecine cu dobânzi mari la depozite.

Predicția mea pt 2020: 5% ROBOR.

Iar acum un mesaj pt BNR: așa sa va ajute universul!