Foto: Johannes Eisele/ AFP/ Profimedia

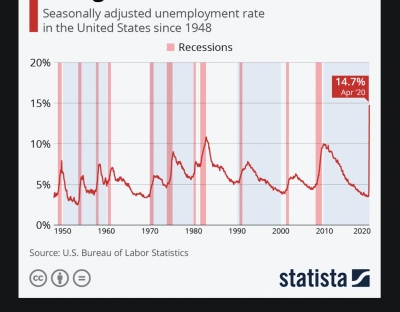

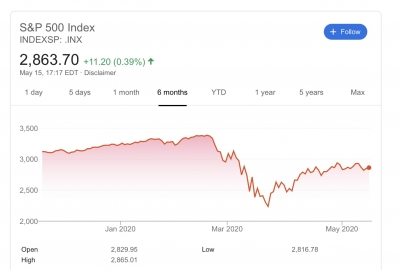

Avem două grafice: primul e cel al șomajului american, în care vedem evoluția dezastruoasă a economiei reale. Al doilea e evoluția bursei americane, reprezentate de indicele S&P 500, care o duce destul de bine, fiind pe creștere de o lună și reducând foarte mult pierderea de la maximul înregistrat în februarie.

Ce se întâmplă? De ce e deconexiunea asta manifestă între o economie reală în cârje și o bursă în creștere? Nu e ăsta un exemplu al modului în care miliardarii planetei fac bani și în criză, în timp ce oamenii simpli (economia reală) se chinuie să supraviețuiască?

Cam acesta e discursul de stânga, dacă citiți postările politicienilor socialiști, unul dintre caii de bătaie e discrepanța asta aparentă.

Deci, care sunt explicațiile?

- în primul rând, bursa reflectă economia reală. Însă nu reflectă ce s-a întâmplat în trecut, ci ce se va întâmpla în viitor. E „forward looking”, în sensul că ce s-a întâmplat până acum e deja integrat în prețurile trecute, în timp ce evoluția prezentă reflectă o viziune asupra viitorului: ce se va întâmpla cu economia reală în viitorul apropiat.

- asta se întâmplă pentru că prețul acțiunilor este calculat pe baza estimărilor viitoare cash flow aduse în prezent prin discount rate; de aceea Tesla e valorizată la 800 de dolari, deși are pierderi, pentru că cash flow-ul companiei se află în viitor. Iar pentru burse, viitorul contează. Același lucru se întâmplă și pentru Uber, Twitter sau Zoom.

- în plus, ratele mici ale dobânzii ajută piața bursieră, pentru că „umflă” estimarea viitoare de cash flow, pentru că pentru a calcula o sumă de bani în viitor la valoarea prezentă, acea sumă se împarte la un factor de discount, care depinde de rata dobânzii; în plus, o rată mică a dobânzii crește profitul companiilor pentru că acestea plătesc mai puțini bani pentru datoriile bancare.

- dar de ce crede piața că va fi bine în viitorul apropiat, deși pandemia continuă și economia reală încă e blocată și nu se știe cum va reveni și când? Sunt mai multe ipoteze aici: bursa consideră că ce e mai rău a trecut și că scenariul cel mai pesimist a fost deja integrat în marea contracție din februarie-martie; astfel că de acum încolo tot mai multe piețe se vor deschide; în plus, sunt foarte multe informații privilegiate care circulă și care pot indica un scenariu în care pandemia va lua sfârșit mai repede decât credem toți; o altă explicație ar fi că acțiunea băncilor centrale de a susține economia cumpărând titluri, inclusiv datorii ale companiilor, duce implicit la o creștere a valorii acestor companii, din moment ce spectrul falimentului este îndepărtat.

- asta nu înseamnă că bursa are un glob de cristal care prevede corect vitorul. Nimeni nu știe ce se va întâmpla peste câteva luni sau un an. Însă bursele fac parte din economie și se bazează pe evoluția economiei reale, pariind pe viitor și valorizând acest viitor prin semnalul prețurilor curente.

Rolul băncii centrale se extinde

Ce se întâmplă dacă ești o firmă într-o economie sofisticată ca cea americană și ai nevoie de bani pentru a te dezvolta? Una dintre metodele cele mai interesante pe care le ai la dispoziție este să te împrumuți. Într-o piață complexă, sursele de împrumut sunt multiple, așa că creditorii potențiali se pun la masă cu tine, îți analizează compania, situația financiară și decid câți bani să-ți dea și la ce preț. Tranzacția are loc printr-un schimb în care creditorii investesc niște bani în companie, și compania le eliberează o hârtie (să o numim hârtia A) în care spune că îi va rambursa X dolari la datele de Y. Compania își finanțează proiectele cu acei bani și creditorii câștigă bani atât din dobândă, cât și din evoluția pe piață a valorii hârtiei respective.

Pentru că ne aflăm pe o piață sofisticată, hârtia circulă pe o piață secundară și în funcție de câți doritori sunt să dețină acea hârtie (pentru că au încredere că vor primi banii înapoi la datele menționate) cu atât prețul poate crește și astfel se poate face un profit.

Dacă vrei să participi și tu la acest joc, atunci cauți pe piață niște companii care cu asta se ocupă, investesc bani în hârtiile emise de companiile debitoare și emit alte hârtii (să le numim hârtiile B ) către alți investitori care doresc și ei un pic din acțiune.

Firmele astea din urmă se numesc ETF, adică Exchange Traded Funds, și emit niște titluri (hârtiile B ) pe care le poți cumpăra și care produc un randament în funcție de valoarea hârtiilor A.

Toate bune și frumoase, dar când apare o pandemie globală care îngheață economia prin deciziile de carantinare, lucrurile se schimbă un pic. Dintr-o dată, multe dintre hârtiile A nu par să mai aibă o așa de mare valoare, pentru că multe companii nu mai au venituri și riscă să nu mai plătească datoriile și dobânzile. Iar fondurile ETF nu mai au nici ele foarte mulți bani pentru că investitorii deodată se decid că e riscant să mai investească în hârtiile B, care își pierd din atractivitate pentru că hârtiile A sunt devalorizate.

Apare deci o criză de lichiditate, într-o piață ETF pentru obligațiuni evaluată la aproape 1.000 de miliarde de dolari.

Ce e de făcut? Nici o problemă, există banca centrală americană, Federal Reserve, care anunță că va interveni pe piață cumpărând titluri ETF, adică titlurile B:

„The Federal Reserve said a facility designed to purchase eligible corporate debt from investors will launch on May 12, bringing a key part of the U.S. central bank’s emergency coronavirus lending program online following weeks of anticipation.

The so-called Secondary Market Corporate Credit Facility will begin purchases of eligible exchange-traded funds invested in corporate debt on Tuesday, the New York Fed said Monday on its website. It was first announced in March and has played an important role in keeping financial markets relatively calm since then.”

Acum, această acțiune din partea băncii centrale este excepțională. Prin cumpărarea titlurilor B, Fed menține în viață o piață aflată în colaps, dar evident se pune întrebarea, ce se întâmplă cu acei bani? Fondurile ETF îi vor investi în hârtii A, care vor alimenta conturile unor companii aflate în imposibilitatea să se finanțeze. Problema principală este că aceste obligațiuni sunt în general riscante. Sunt emise de companii diverse, cu diverse profiluri de risc, iar acțiunea Fed va avea ca efect (neintenționat poate) o ieftinire a riscului în sensul că foarte mulți „băieți deștepți”, cu conexiunile necesare, vor profita de această facilitate pentru a emite hârtii A de o valoare îndoielnică, fondurile fiind folosite pentru a fi sifonate către diverse interese.

Nu va sta nimeni să analizeze companie cu companie care e nivelul de risc normal și legitim, pentru că nu e timp și nici nu există infrastructura necesară, ci persoanele deja conectate la sistem își vor împărți partea leului, probabil fără o creștere reală a proiectelor care vor aduce valoarea adăugată în viitor necesară pentru a rambursa acești bani.

De ce s-ar sinchisi cineva să mai facă investiții cu cap când știe că Federal Reserve cumpără junk bonds de pe piață atunci când nu mai cumpără nimeni?

Aici e marele pericol al acestor tip de operațiuni care depășesc sfera normală a politicii monetare. E drept, ne aflăm într-o pandemie și statul se simte cumva responsabil pentru închiderea economiei, deci pune în practică diverse instrumente neortodoxe, însă în final se emit niște bani din eter pentru a cumpăra niște hârtii cu valoare dubioasă pe piață. Este o întreagă discuție aici dacă nu cumva Fed își depășește mandatul și impactul acestor operațiuni într-un sistem atât de complex cum este economia americană nu va duce la un hazard moral și o distorsiune a formării prețurilor pe piață ca un semnal pentru investitori.

Efectul final e necunoscut. Pentru o economie sofisticată ca cea americană și pentru o bancă centrală cu credibilitatea Fed, s-ar putea să fie suficient și o reîntoarcere a creșterii economice după pandemie să acopere eventualele efecte adverse.

Articol preluat de pe notamarginala.substack.com

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Ce e putred?

Problema este că, în timpul ăsta, cei din economia reală, cu care bursa nu mai are de mult nici o legătură, sunt dați afară pe capete sau sunt obligați să se întoarcă la lucru, indiferent dacă este sigur sau nu. Dacă refuză, în State, își pierd ajutorul de șomaj. Dacă se îmbolnăvesc, statul tocmai se pregătește să-i absolve pe angajatori de orice răspundere. Curat economie de piață și tratament egal pentru toți sclavii, ca într-o adevărată democrație. Dar e stânga paranoica.