Foto: Profimedia

În România, sistemul de pensii este organizat pe trei piloni.

Pilonul I este pilonul de stat cu contribuție obligatorie pentru participanți, Pilonul II sistemul privat cu contribuție obligatorie, iar Pilonul III are contribuție opțională.

Cea mai mare parte a contribuțiilor participanților merg către Pilonul public, Pilonul I – 20,25% din salariul brut, către Pilonul II merg 4.75% din salariul brut, iar către Pilonul III beneficiarul poate vira până la 400 EUR/an din salariul brut (beneficiază de scutire de 10% impozitul pe venit, însă își plătește contribuțiile sociale). Această sumă a fost actualizată ultima oară în 2009. Însă de atunci inflația cumulată (deci reducerea puterii de cumpărare) în România a fost de peste 90%, iar salariul brut s-a majorat de la 1845 de lei la 9187 lei. Prin urmare, măcar pentru a ține pasul cu puterea de cumpărare, valoarea deductibilă fiscal ar trebui cel puțin să se dubleze.

Care sunt randamentele celor două sisteme obligatorii? Contributorul (nespecial) nu își recuperează nici măcar banii cu care a contribuit în sistemul public de pensii

În cazul Pilonului I, conform calculelor CFA România (Sistemul public de pensii între echitate, sustenabilitate și performantă) în medie, contributorul (nespecial) nu își recuperează nici măcar banii cu care a contribuit în sistemul public de pensii. Contributorul ar înregistra un randament de 5% (acum statul se împrumută la peste 7%) dacă reușește să trăiască peste 92 de ani.

Din sistemul public de pensii, singurii câștigători sunt pensionarii speciali. De exemplu, mi se pare ireală situația în care o categorie de pensionari speciali declară că o pensie specială de 11.000 lei lunar este mică, în timp ce guvernul declară că o pensie nespecială de 3.000 lei lunar este mare, și ca urmare, trebuie impozitată. Rezultatul acestei situații, toți cei care pot să evite acest sistem public de asigurări sociale, încearcă să îl evite, ca urmare, România are una dintre cele mai reduse rate de participare la piața forței de muncă din Uniunea Europeană. Oamenii natural percep acest sistem public de pensii ca fiind profund inechitabil pentru ei și încearcă să fugă de el.

Mai mult, Pilonul I de pensii va deveni din ce în ce mai greu de susținut, având în vedere intrarea la pensie a decrețeilor, undeva la orizontul anilor 2030. Acum sunt în jur de 0.8 pensionari la un angajat și vom ajunge, în mai puțin de 10 ani, la peste un pensionar la un angajat. Un calcul simplu, dacă ajungem la un pensionar la un angajat – contribuția de Pilonul I este de 20.25% din salariul brut. Deci, fără subvenție de la buget (pe datorie) pensia publică medie ar fi în jur de 20% dintr-un salariu brut de la acel moment. Iar conform datelor de la Eurostat, datoria implicită a statului român cu pensiile publice (pensiile ce trebuie plătite în viitor) era la nivelul anului 2024 de 385%. Dacă își imaginează cineva că toți acești bani, ca putere de cumpărare, vor fi plătiți, opinia mea este că își face iluzii...

Mai mult, și vedem acest lucru aproape an de an, este extrem de mult discreționarism politic în ceea ce privește pensiile plătite de către Pilonul I.

Pilonul II de pensii a început să funcționeze efectiv în 2008: era obligatoriu pentru persoanele angajate cu vârsta de până în 35 de ani și opțional pentru cei cu vârsta între 35 și 45 de ani. De atunci randamentul realizat de către fondurile Pilon II a fost de peste 260%, ceea ce se traduce printr-un randament mediu anual de aproximativ 7.8%. În aceeași perioadă inflația totală a fost de 107%, ceea ce înseamnă o rată medie anuală a inflației 4,3%. Ca urmare, Pilonul II de pensii private a oferit o rată de randament real în medie de 3,5%.

Comparând cele două sisteme de pensii, rezultă clar avantajele oferite de Pilonul II de pensii comparativ cu Pilonul I.

Însă, dacă comparăm nivelul contribuțiilor la Pilonul I (20.25%) vs Pilonul II (4.75%), vedem că peste 80% din contribuție merge către sistemul public și doar 20% către sistemul privat. Chiar dacă produce un randament ridicat, o contribuție așa mică conduce la o sumă acumulată redusă.

Prin urmare, pentru a majora pensiile contributorilor, soluția este să dezvoltăm în continuare Pilonul II, prin mutarea unei părți mai mari a contribuției de la Pilonul I către Pilonul II. Deși, de mulți ani, avem legi care prevăd majorarea contribuției la 6% din salariul brut, guvernele, în fiecare an, găsesc motive să nu se întâmple acest lucru... Situație care este în defavoarea participantului.

Ca urmare, trebuie să avem o discuție despre ce tip de sistem de pensii ne dorim să avem. Un sistem predominant public, care este înechitabil pentru contributorul nespecial, și este și ineficient (contributorul primește ca pensie mai puțin din cât a contribuit în timpul vieții active), sau măcar să ne îndreptăm către un sistem echilibrat între public (pentru rolul de solidaritate socială) și privat (care să genereze venit relevant pentru participant).

Însă, pentru a asigura dezvoltarea în continuare a Pilonului II de pensii, acesta trebuie să fie capabil să ofere ceea ce e menit să ofere un sistem de pensii, și anume venituri predictibile și pe o perioadă lungă de timp pentru pensionar.

În acest context cred că ar trebui privită propunere legislativă privind plata pensiilor private. Proiectul asigură flexibilitate în plata pensiilor și asigură faptul că rămâne în permanență sub control privat.

Proiectul prevede:

- Posibilitatea alegerii unui lump sum de până la 25% la momentul pensionării.

- Posibilitatea de a alege rente viagere

- Posibilitatea de a alege plăți programate, de până la 10 ani (funcție de suma acumulată și valoarea plații lunare, care trebuie să fie de minim aproximativ 1300 de lei).

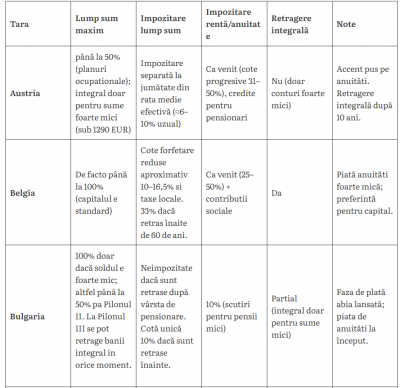

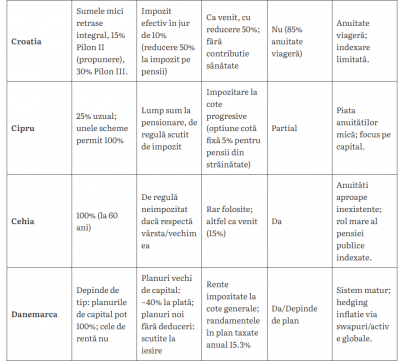

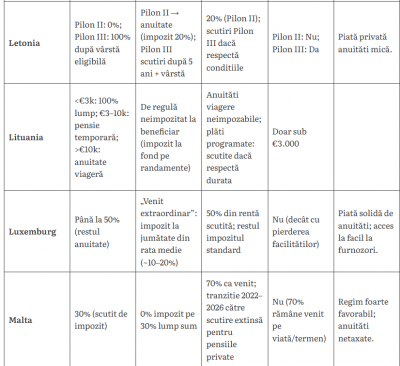

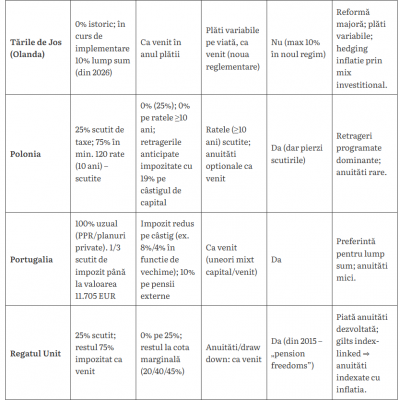

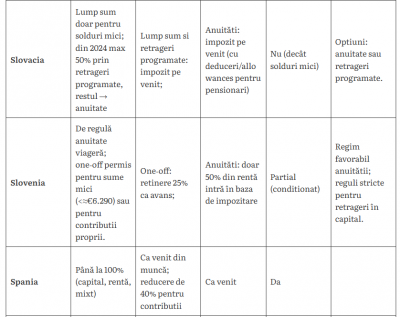

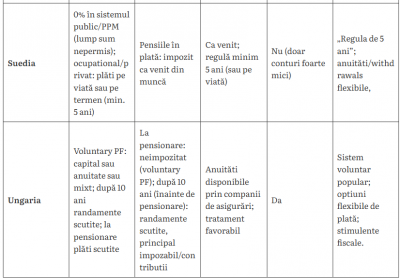

Comparație cu sistemele de pensii private din Europa

Sa le luăm pe rând, și să comparăm cu ce se întâmplă în Europa.

Lump sum de 25%. Aceasta este undeva la media țărilor din Europa.

În cazul țărilor cu un sistem de pensii private dezvoltat, această sumă este mică în procent. De exemplu 0% în Germania pentru Pilonul II, sau 0%, care va crește anul viitor la 10% in Olanda. În alte țări suma este 15% (Croația), de 25%, 30% sau o treime (Italia). Dar sunt și țări cu 50% (Luxemburg). În alte țări limita este pusă pe valoare; de exemplu în Irlanda maxim 200 000 EUR cu impozit zero, sumele ce depășesc această valoare fiind impozitate. În Franța, retragerile sunt condiționate de anumite cheltuieli (de exemplu pentru cumpărarea unei locuințe). De asemenea sunt și țări unde se poate retrage și 100%, cum ar fi în Belgia și Grecia. În alte țări sunt planuri pentru rentă unde nu se poate retrage nicio sumă și planuri de capital de unde se pot retrage până la 100% (cum este Danemarca). Însă în cazul Pilonului III în mai multe cazuri, se poate retrage și 100% din suma acumulată începând cu vârsta de 60 de ani.

Însă, ceea ce guvernul “uită” să spună, procentul care poate fi retras ca lump sum este strâns legat de impozitarea lui. Și anume, cu cât procentul de lump sum este mai redus, cu atât este mai puțin sau mai prietenos impozitat. De asemenea destul de multe țări permit retragerea de la vârsta de 60 de ani.

Însă în țările unde se retrage 100%, de regulă se aplică cota standard de impozitare a veniturilor.

Această abordare are mult sens, deoarece guvernele beneficiază de acei bani. Ca urmare dau ceva în schimb. De ce? Pentru ca până la plata lor, sunt investiți în obligațiuni, de cele mai multe ori, obligațiuni de stat.

Suprataxăm angajații în perioada activă și apoi îi suprataxăm și când se pensionează

Și în România, guvernul va beneficia de banii rămași în sistem, care vor fi investiți de administratorii planurilor de plată a pensiilor în marea lor majoritate în titluri de stat, contribuind astfel la finanțarea deficitului bugetar, care vedem cât de ridicat este în România, cauzat, printre altele de politici fiscale iresponsabile pe alocuri. Este normal ca atunci când vom trece la posibilitatea retragerii unui lump sum limitat, acesta să fie scutit de taxe. Altfel, este doar o abordare de cherry picking a guvernului, de a alege din abordările europene doar ce ii convine și de a pasa costurile doar către beneficiari. Aici este important de menționat faptul ca Pilonul II de pensii este investitorul numărul 2, după sistemul bancar, în titlurile de stat românești.

Mă rog, taxarea pensiilor este în spiritul taxării excesive a muncii care se practică în România. Suprataxăm angajații în perioada activă, și apoi îi suprataxăm și când se pensionează. În tabelul atașat este prezentată situația posibilității de retragere a unui lump sum precum și modul cum este aceasta taxată.

Retragerea programată, poate fi realizată pe parcursul a 10 ani. Foarte important, față de situația actuală, când nu se platește dobândă dacă plata pensiilor este eșalonată, în noua abordare se va beneficia de dobândă.

Cum funcționează sistemul

Practic cum funcționează sistemul: Planurile de plată vor avea în permanență planificarea plăților programate pe următorii 10 ani (că acestea sunt programate). Și vor mapa aceste plăți programate pe titluri de stat cu scadență similară. Este o procedură standard/simplă de ALM (asset and liability management)

Un exemplu: în prezent, aproape toată curba de randament la titlurile de stat în lei este de peste 7%. Totuși administratorii acestor planuri vor avea costuri de operare și costuri de tranzacționare. Să presupunem că acestea sunt 1% (cu siguranță, similar cu Pilonul II, acestea vor fi reglementate prin lege). Astfel, este rezonabil să ne așteptăm, dacă astăzi am intra într-un asemenea plan, la o rată de randament pe următorii 10 ani a sumelor investite de 6%. Ceea ce este o rată de dobândă rezonabilă în condițiile actuale și care în mare parte din perioadă va acoperi rata inflației, și este destul de greu de obținut dacă am tranzacționa noi, individual, instrumentele respective.

Această rată o putem estima și singuri extrem de ușor în excel, cu formula: 12*Price(12*numărul de ani, - suma lunară pe care o primim, suma cu care ieșim din Pilonul II).

Iar, în caz de deces al beneficiarului, moștenitorii vor continua să primească plățile programate.

Renta viageră

Renta viageră, în general este oferită de către companii de asigurări. Ele se plătesc pe toată durata vieții participantului, indiferent de cât de lungă sau scurtă este aceasta. Practic, furnizorul acestui produs financiar își ia un risc – riscul de supraviețuire al participantului, iar în piețele dezvoltate, unde sunt disponibile aceste produse, acest risc este chiar tranzacționat pe piață (instrumentele se numesc longevity derivatives). Ce intră în pricing-ul acestui produs este curba de randament disponibilă pe piață la momentul structurării și probabilitatea de deces a participantului.

În cazul în care participantul dorește ca moștenitorii lui să beneficieze de o sumă de bani în caz de deces, va trebui să combine această rentă viageră cu o asigurare de viață. Însă bineînțeles, ca orice produs, asigurarea de viață va avea un cost care va fi reflectat în valoarea rentei viagere primite (care va fi mai redusă, decât în situația de rentă viageră fără asigurare).

Acest tip de produse, atât plăți programate cât și rente viagere, sunt disponibile pe piețele financiare dezvoltate și au o utilizare largă. Și ar fi important și un plus pentru beneficiarii de produse financiare, să aibă acces si la asemenea produse pe piața românească.

Ce poate face statul

Ce poate face statul ca să încurajeze o asemenea piață. Să emită, și în modul acesta să dezvolte, o piață de Treasury Inflation Protected Securities (TIPS). Cum funcționează acest produs – anual, valoarea lui nominală este indexată cu rata inflației din anul precedent. Astfel cuponul (rata de dobândă) furnizat de acest instrument reprezintă rata reală de dobândă. Există o piață dezvoltată de asemenea instrumente pe EUR si USD. Și de asemenea există și în multe țări emergente, țări care înregistrează rate ridicate (cum are și România) ale inflației.

Mapând fluxurile de plăți programate cu TIPS, practic se asigură protecție la inflație pentru beneficiar. Iar România este o țară care istoric a înregistrat rate ridicate ale inflației, si având în vedere dezechilibrele (deficitele gemene) nesustenabile, va avea și în viitor rate ridicate ale inflației. În general, guvernele corectează aceste deficite prin inflație (ceea ce vedem că se întâmplă și acum).

Însă, în România, guvernul este avantajat de inflația ridicată, în foarte mare măsură chiar o cauzează prin aceste deficite bugetare nesustenabile (care practic înseamnă tipărire de bani) și dorește să câștige el inflația. Acesta este modul prin care noi toți plătim datoria publică a statului. De aceea lipsa de dorință de a emite TIPS. Este suficient să ne uitam în trecut, să vedem că am avut perioade semnificative, și o să ne întâlnim și anul acesta cu această situație, în care inflația va fi superioară ratei de dobândă a titlurilor de stat. Lucru care înseamnă de fapt pierdere (de putere de cumpărare) a deținătorilor de obligațiuni. În finanțele comportamentale termenul este de iluzie monetară.

Pentru a rămâne atractive fondurile de Pilon III, ar trebui actualizate contribuțiile deductibile fiscal

De asemenea, o altă măsură ar trebui să fie actualizarea contribuției deductibile fiscal la Pilonul III. În cazul în care se va aplica regula de plăți programate și la Pilonul III, având în vedere că este opțională contribuția la acest pilon, cei care îl foloseau în scop pur de economisire vor avea multe alte variante de economisire concurente – avem o piață foarte diversă de fonduri de investiții (EUR, USD, RON, monetare, de instrumente cu venit fix, de acțiuni, cu investiții locale, cu investiții globale etc.), unde contribuțiile pot fi stabilite și automatizate cu frecvență lunară și nu există nicio restricție la retragerea de capital.

Ca, urmare pentru a rămâne atractive fondurile de Pilon III, ar trebui măcar actualizate contribuțiile deductibile fiscal. Dacă luăm în considerare inflația începând de la ultima actualizare, contribuția ar trebui crescută de la 400 EUR anual la 800 de EUR anual, însă dacă ne uităm la evoluția salariului, ar trebui crescută de la 400 EUR anual la aproximativ 100 EUR lunar.

Foarte important. Indiferent de ce se întâmplă cu această reglementare, Pilonul II de pensii va rămâne un sistem stabil, care oferă randamente superioare inflației pentru participanți, și care este foarte bine supravegheat și administrat. Când se vor pensiona decrețeii, adică, peste mai mult de 5 ani, banii oricum vor ieși din Pilonul II. Întrebarea este unde intră. Adică la participanți, în cazul în care se plătește o sumă la ieșirea la pensie, la companiile de asigurări, în cazul rentelor viagere sau la planurile de plată (care sunt diferite de Pilonul II și poate au și alți administratori). Cum marea majoritate a investițiilor (peste 60%) sunt în titluri de stat, care în medie, au o scadență mai mică de 5 ani, și în același timp, vor mai fi și foarte multe intrări de de contribuții, tot ce trebuie să facă fondurile de pensii este să se uite la scadența titlurilor de stat în care investesc – adică acea scadentă să fie înainte de ieșirile la pensie (care se cunosc, pentru că vârsta participanților este cunoscută). Da, statul va avea o cerere mai mică de cumpărare de obligațiuni din partea unui client de al său.

Această reglementare este necesară și în procesul de aderare al României la OECD. Care sunt avantajele - pentru participantul la Pilonul II - aderării României la OECD? Randament mai mare și risc mai mic. Cum? Bursa de Valori București va deveni atractivă pentru mai mulți investitori străini, ceea ce se poate traduce în randamente mai mari. Iar fondurile de pensii private sunt principalul investitor pe bursa românească. De asemenea, o țară membră a OECD nu are voie să pună nicio restricție instituțiilor financiare la investirea în oricare altă țară membră a OECD. Ceea ce însemnă că universul investițional al fondurilor de pensii de Pilon II și Pilon III se va extinde la toate țările membre ale OECD (în prezent acesta fiind reprezentat doar de țările Uniunii Europene). Iar în OECD este SUA, care are cea mai performantă piață de capital. Și de asemenea, de exemplu, obligațiunea emisă de Guvernul American, este instrumentul preferat al băncilor centrale de ținere a rezervelor valutare. Iar dacă, de exemplu acum o comparăm cu titlul de stat în lei, cam iese în avantaj titlul american: atât rata de dobândă reală este superioară celei in lei, cât și riscul este semnificativ mai scăzut. Dacă ne gândim la risc, să ne gândim ce s-ar întâmpla cu valoarea de piața a obligațiunilor românești în cazul unui rating downgrade in junk (de care ne desparte doar o singură treaptă)...

În concluzie, având în vedere trendurile demografice, precum și performanțele celor două sisteme public vs privat, pentru a avea un sistem de pensii echitabil pentru contributor și care să îi și producă randamente, ar trebui să ne îndreptăm către un raport echilibrat al contribuției între Pilonul I și Pilonul II. Iar în același timp Pilonul II trebuie să aibă rolul de furnizor de pensii pentru contributori – adică să asigure un venit predictibil pe termen lung pentru participați.

Situația funcționării fondurilor de pensii private în Europa:

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

P.,S. Cuvintul Bolovan arata cu nu ai mai mult de 6 ani : virsta la care copilul se maturizeaza si nu mai foloseste porecle infantile

Iar despre P3, mai studiază propunerea legislativă, s-ar putea să ai o surpriză neplăcută...