Foto: Profimedia

Uneori, crizele profunde, oricât de dureroase și nedorite, pot fi cel mai eficient tratament pentru finanțele publice. În 2024, trei foste membre ale infamului club PIIGS – economii care în urmă cu 15 ani s-au aflat pe buza prăpastiei – au înregistrat excedent bugetar. Desigur, România nu se află într-o situație la fel de dramatică, însă traseul acestor țări – de la prăbușire la echilibru – poate fi instructiv.

• Datoria guvernamentală a Irlandei a crescut de la sub 25% din PIB la începutul lui 2007 la peste 120% șase ani mai târziu.

• Jason Zweig, jurnalist american: Grecia este „o națiune celebră pentru filosofie, matematică, arhitectură și pentru că își trage pe sfoară creditorii”.

• Între 2009 și 2023, Portugalia a avut un regim fiscal preferențial destinat străinilor care se mutau în țară, atrăgând în special persoane cu averi ridicate și pensionari proveniți din state cu impozitare ridicată.

Înainte de a explora cum Irlanda, Grecia și Portugalia – cândva simboluri ale dezechilibrelor fiscale și ale datoriilor suverane ridicate – au reușit să renască din propria cenușă, se impune o scurtă precizare terminologică. Acronimul PIGS (Portugalia, Italia, Grecia și Spania), apărut la finalul anilor ’70 și extins ulterior la PIIGS prin includerea Irlandei, a fost utilizat frecvent în mediile financiare pentru a descrie economiile fragilizate din sudul Europei. Însă, din cauza conotațiilor sale peiorative, termenul este astăzi în mare parte evitat.

Irlanda și-a păstrat atractivitatea fiscală și pe timp de criză.

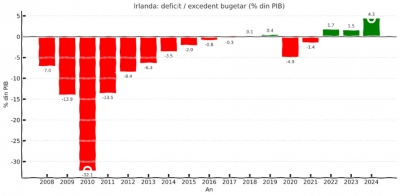

Anul trecut, Irlanda – o țară al cărei PIB per capita depășește cu peste 110% media Uniunii Europene, conform datelor Eurostat, în timp ce România se află cu aproximativ 20% sub această medie – a raportat un excedent bugetar de 4,3% din PIB. Prin contrast, în 2010, „Insula de Smarald” înregistra un deficit record, după toate standardele, de 32% din PIB.

Pentru a completa menajeria lexicală a statelor – de data aceasta într-o notă pozitivă – merită amintit că, în anii ’90, Irlanda era supranumită „Tigrul celtic”, datorită ritmului accelerat de creștere economică.

Într-o primă fază, până la începutul anilor 2000, principalul motor al expansiunii economice a fost atragerea masivă de investiții străine, în special din Statele Unite. Acest val investițional a fost alimentat de un regim fiscal prietenos – cu un impozit pe profit de doar 12,5% – care a transformat Irlanda într-o rampă de lansare pentru exporturi către Uniunea Europeană, dar și de afinitățile culturale cu SUA.

În a doua etapă însă, creșterea economică a fost „hrănită” de o bulă a prețurilor imobiliare, într-un context de dobânzi scăzute care, între 1996 și 2007, au crescut de patru ori. În a doua jumătate a anilor 2000, industria construcțiilor genera aproape 20% din veniturile fiscale ale Irlandei, potrivit unei analize realizate de profesorul de economie politică Andy Dorsey de la University College Dublin. Acest model de prosperitate iluzorie a încurajat guvernul să crească salariile bugetarilor și să extindă beneficiile sociale.

Când bula speculativă s-a spart, băncile au apelat inițial la sprijinul băncii centrale. Ulterior, pe măsură ce criza financiară globală a înrăutățit suplimentar situația, au cerut statului să le salveze. Și, cum totul are un preț, povara băncilor a fost transferată pe umerii finanțelor publice: datoria guvernamentală a crescut de la sub 25% din PIB la începutul lui 2007 la peste 120% șase ani mai târziu.

În cele din urmă, salvarea a venit din partea Fondului Monetar Internațional (FMI) și a Uniunii Europene, însă nu fără condiții. Pachetul de sprijin („bailout”) a fost însoțit de un program strict de austeritate, menit să restabilească disciplina bugetară. În ciuda crizei, Irlanda și-a păstrat atractivitatea fiscală, menținând impozitul pe profitul marilor corporații la 12,5% (mult sub media europeană de 21,5%) – o alegere care a accentuat nevoia de ajustări bugetare.

În acest context, multinaționale americane precum Apple, Microsoft, Alphabet (Google), Meta (Facebook), Pfizer, Johnson & Johnson, Amazon sau Airbnb au reprezentat un pilon esențial pentru economie, inclusiv prin susținerea pieței muncii. În 2016, Irlanda chiar a intrat într-o dispută majoră cu Comisia Europeana pe tema facilităților fiscale oferite (a se vedea cazul Apple – guvernul a permis companiei să plătească un impozit pe profit minimal, timp de zece ani).

Investițiile străine directe au avut o contribuție semnificativă la creșterea veniturilor fiscale. Acestea au avansat cu aproape 280%, adică s-au majorat de aproape patru ori, între 2010 și 2021, după cum reiese dintr-o cercetare a economistului Dr. Tobias Hentze, Head of Topic Cluster State, Taxes, Social Security la The German Economic Institute, prezentată anul acesta la cea de-a 25-a ediție a conferinței globale Taxand. Prin comparație, veniturile din taxe ale Germaniei doar s-au dublat în acest interval.

Totodată, investițiile străine au avut un impact important asupra creșterii economice, generând însă, pe alocuri, distorsiuni notabile. Un exemplu notabil este anul 2015, când Apple a transferat în Irlanda drepturile sale de proprietate intelectuală, determinând o explozie a PIB-ului cu aproximativ 25%. Economistul Paul Krugman a numit fenomenul „leprechaun economics” (economia spiridușilor), subliniind că această creștere spectaculoasă nu reflecta peformanța economiei irlandeze în sine.

Pe termen mai lung însă, atractivitatea fiscală a Irlandei – deși succesul său nu se explică exclusiv prin acest avantaj – ar putea fi pusă sub semnul întrebării. În 2022, Uniunea Europeană a adoptat o directivă – Council Directive (EU) 2022/2523 of 14 December 2022 – cunoscută sub numele de „Pilonul II” (fără legătură cu pilonul II din sistemul de pensii din România, n.a.), care impune un impozit minim efectiv de 15% pe profit pentru grupurile multinaționale cu venituri anuale de peste 750 de milioane de euro, indiferent de cota nominală aplicată în țara gazdă.

Pe de altă parte, administrația Trump 2.0 a contestat această arhitectură fiscală, deși inițial fusese rezultatul unui compromis între autoritățile europene și cele americane, in urma unor negocieri realizate în cadrul OECD.

Sursa: Eurostat

În urmă cu 15 ani, Grecia era considerată călcâiul lui Ahile.

Mutând discuția spre sudul însorit al Europei, ajungem în Grecia – o națiune celebră pentru filosofie, matematică, arhitectură și, după cum notează cu umor jurnalistul american Jason Zweig, „pentru că își trage pe sfoară creditorii”.

În același registru ironic, notează autorul, „Grecia s-a aflat în incapacitate de plată sau în întârziere cu rambursarea datoriei suverane în peste jumătate din anii dintre 1826 și 2008. Cu toate acestea, investitorii profesioniști s-au înghesuit să cumpere obligațiuni grecești la finalul anilor 2000.”

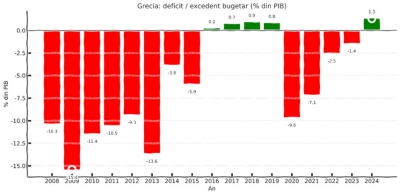

Adevărul e că, în 2012, creditorii Greciei au primit o grea lovitură, fiind nevoiți să accepte, printr-un proces de restructurare a datoriei (“haircut”), pierderi de peste 50% din investițiile în obligațiuni suverane. Criza traversată de Grecia – destinația preferată de vacanță a multor români – rămâne, probabil, cel mai grav impas suferit de o economie dezvoltată de la Marea Depresiune încoace. Chiar și la finalul lui 2024, PIB-ul rămânea sub nivelul atins în 2008.

Cauzele colapsului din deceniul trecut sunt bine cunoscute: creșterea excesivă a cheltuielilor bugetare, atingerea unor niveluri nesustenabile ale datoriei publice și evaziunea fiscală cronică. În 2009, noul guvern al Greciei a revizuit deficitul bugetar estimat pentru acel an de la mai puțin de 4% din PIB la 12,5%, pentru ca, în cele din urmă, execuția bugetară să arate un deficit real de peste 15%. Iar aceste „erori” inițiale nu au fost deloc întâmplătoare.

Ca un arc peste timp, Grecia a raportat anul trecut un excedent bugetar de 1,3% din PIB. Ce s-a întâmplat între timp cu economia care era pe punctul să pună pe butuci moneda unică europeană? A primit nu unul, ci trei pachete de salvare din partea Uniunii Europene, Băncii Centrale Europene și Fondului Monetar Internațional (Troika), în valoare de peste 250 de miliarde de dolari.

Prosperitatea fragilă de odinioară a fost înlocuită de o austeritate severă, tradusă atât prin reduceri semnificative de pensii și salarii, cât și prin creșteri de taxe – un șoc resimțit cel mai puternic de vârstnici și de tineri. Un studiu al Forumului Economic Mondial sugerează că un sfert dintre copiii greci trăiau în sărăcie când criza a atins apogeul. Protestele violente de stradă deveniseră aproape o rutină zilnică, iar Grecia a experimentat atunci și un val masiv de emigrare a tinerilor greci educați în căutarea unui loc de muncă mai bine plătit (“brain drain”).

Pe de altă parte, Grecia a făcut eforturi susținute pentru reducerea evaziunii fiscale și digitalizarea finanțelor publice. Un pas important a fost înființarea, în 2017, a Autorității Independente pentru Veniturile Publice (the Independent Authority for Public Revenue), o instituție cu autonomie financiară și decizională, aflată sub control parlamentar.

Toate aceste măsuri au generat rezultate cuantificabile. Astfel, între 2018 și 2022, gap-ul de TVA – diferența dintre valoarea teoretică a TVA-ului care ar trebui colectată și suma efectiv încasată de autoritățile fiscale – a scăzut cu aproape 12 puncte procentuale, până la puțin sub 14%. Prin contrast, România a înregistrat progrese mult mai lente, menținând un decalaj de TVA de peste 30%, cel mai ridicat din Uniunea Europeană.

Grecia rămâne cea mai îndatorată țară din UE, cu un nivel al datoriei publice de peste 150% din PIB, după ce depășise pragul de 200% din PIB în anii pandemiei. Însă, paradoxal sau nu, costurile de finanțare ale statului, reflectate de randamentele obligatiunilor guvernamentale pe zece ani, se situează în jur de de 3,3%, de peste două ori mai reduse decât cele ale României. Desigur, dincolo de consolidarea fiscală, un rol esențial îl joacă și structura datoriei grecești, aceasta fiind deținută, preponderent, de instituții financiare, nu de creditori privați cu adversitate la risc.

De asemenea, eforturile de redresare au fost recunoscute de marile agenții de rating, care au ridicat treptat obligațiunile guvernamentale din categoria „junk” (nerecomandate investițiilor). Ultima mare agenție care a făcut acest pas a fost Moody’s, chiar în primăvara acestui an, după un deceniu și jumătate de la declanșarea crizei.

Sursa: Eurostat

Portugalia: Lăsați străinii să vină la mine!

Titlurile de stat portugheze au redevenit „frecventabile” mult mai repede. În 2017, la doar șase ani după ce guvernul de la Lisabona era nevoit să accepte un program de salvare în valoare de aproape 80 de miliarde de euro, S&P Global a scos Portugalia din categoria „junk”, redându-i statutul de piață recomandată investițiilor.

Și în acest caz, problemele au avut cauze similare cu cele deja menționate: după aderarea la zona euro în 1999, Portugalia a profitat excesiv de avantajul dobânzilor scăzute, acumulând datorii semnificative fără să implementeze reformele structurale necesare.

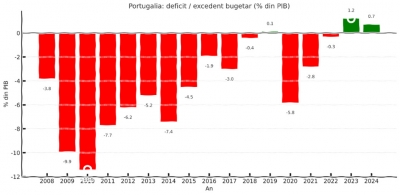

Aflat într-o situație limită, guvernul portughez nu a mai avut încotro și a adoptat măsuri dure – a redus cheltuielile bugetare, a ajustat cele mai mari pensii și a vândut participații în companiile energetice de stat. Tot atunci, a demarat și procesul de privatizare a companiei aeriene naționale, TAP. Aceste intervenții, deși dureroase, au pus bazele redresării fiscale. Astfel, de la un deficit bugetar de aproape 11,5% din PIB în 2010, Portugalia a ajuns la un excedent de peste 1% din PIB în 2023, urmat de unul de 0,7% în 2024.

Planul de salvare a venit la pachet cu reforme structurale, printre care și flexibilizarea pieței muncii – concedierea angajaților a devenit mai puțin birocratică și mai puțin costisitoare pentru angajatori, în special în perioadele de recesiune. Drept consecință, Portugalia s-a transformat într-o piață a muncii tot mai competitivă, pe fondul scăderii salariilor.

Acest context a atras un val de investiții străine, iar Lisabona s-a impus treptat ca un hub regional pentru start-upuri din domeniul tehnologiei. Tot în acest climat favorabil, în 2016, prestigiosul eveniment Web Summit s-a mutat de la Dublin la Lisabona, datorită infrastructurii și facilităților superioare din capitala portugheză.

Și turismul a devenit tot mai competitiv, Portugalia promovându-se ca o destinație accesibilă, însă nu doar pentru vacanțe și nu doar pentru cetățenii europeni. Începând din 2012, autoritățile au promovat un program de vize care acorda drept de reședință celor care realizau investiții semnificative în țară, inclusiv în proprietăți imobiliare.

În paralel, până în 2023, a fost activ și un regim fiscal special care oferea facilități străinilor care se mutau în Portugalia, aplicabil veniturilor obținute din afara țării. Inițiativa a atras în special persoane cu averi mari și pensionari din state cu fiscalitate ridicată.

Punând lucurile în perspectivă, facilitățile fiscale oferite de guvernul portughez nu au avut un impact de aceeași amplaore precum cele aplicate în Irlanda. În schimb, au crescut baza de impozitare, creând premise de creștere pe termen mediu și lung.

Un pilon cu adevărat important al consolidării finanțelor publice a fost taxa pe valoarea adăugată. Cota standard a crescut în 2011 de la 21% la 23%, un nivel relativ ridicat care se menține și astăzi. Sistemul fiscal include și două cote reduse: una de 13% aplicată, printre altele, serviciilor din restaurante, și alta de 6% pentru produse esențiale precum alimentele de bază și medicamentele. Veniturile din TVA au fost impulsionate direct de redresarea consumului intern și de boom-ul din turism, devenind astfel o sursă constantă pentru bugetul de stat.

Cum colectează Portugalia TVA-ul? De la excelent în sus, am putea spune, având în vedere că în 2022 gap-ul de TVA era de puțin peste 1%.

Sursa: Eurostat

Cei care uită trecutul riscă să-l repete

România a trecut, la rândul ei, prin furcile caudine ale crizei de la finalul anilor 2000. Tăierea cu 25% a salariilor din sectorul public rămâne și azi una dintre cele mai radicale și memorabile măsuri de austeritate aplicate vreodată. Totuși, lecțiile acelui moment au fost relativ repede date uitării: în 2019 – chiar înainte ca pandemia să schimbe din nou regulile jocului –, România a intrat în procedură de deficit excesiv.

Revenind în prezent, ar fi de spus că nimic nu poate substitui o reformă cu adevărat serioasă a statului. Aceasta nu e doar inevitabilă, ci poate deveni – ideal în absența unei presiuni externe, cum ar fi cea a FMI sau a Comisiei Europene – exact stimulul de care are nevoie o economie pentru a se însănătoși pe termen lung.

Oare politicienii noștri (responsabili) înțeleg toate acestea sau populismul e cea mai facilă formă de a câștiga voturi?

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.