În cei aproape 18 ani de la înființare, pensiile private obligatorii (pilonul 2) au crescut frumos, chiar dacă mult mai lent decât era planificat. Proiectul inițial prevedea ca, în anul 2016, contribuția să atingă 6% din salariul brut. Astăzi, ea rămâne încă la 4,75%.

Chiar și așa însă, valoarea activelor a ajuns la echivalentul a 34 de miliarde de euro. Ca urmare a efectului de compunere a randamentului investițional și a noilor contribuții, valoarea menționată are șanse să se dubleze în doar 5 ani, pentru a atinge echivalentul a 68 de miliarde de euro.

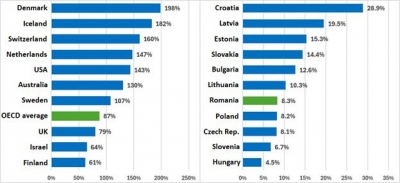

E mult? E puțin? Pentru a răspunde la această întrebare, vă propun să ne uităm la tabelul de mai jos, care arată activele nete ale fondurilor de pensii private raportate la PIB într-o serie de țări membre OECD, la sfârșitul lui 2023.

În partea stângă găsim țările cu cele mai mari fonduri de pensii private raportate la PIB. În partea dreaptă se află țările din Europa Centrală și de Est. Distanța mare dintre cele două grupe de țări nu ar trebui să mire. Sistemele din Estul Europei sunt mult mai tinere și, de-a lungul timpului, nu s-au bucurat de un sprijin politic consecvent.

În grupul țărilor din regiune, România se află într-o poziție de mijloc, la o treime din procentul fruntașei care este Croația. Deci mai avem mult de recuperat. De remarcat poziția codașă în care se află Ungaria, în urma deciziei de a naționaliza pilonul 2 al pensiilor private.

Așa cum cifrele o arată, sistemul de pensii private din România s-a ridicat la înălțimea așteptărilor și se află în plin proces de maturizare. Este însă un proces care încă poate fi serios afectat, chiar dacă nu se mai poate pune problema închiderii lui. Agitația din zilele acestea legată de pilonul 2 este, înainte de orice, măsura conștientizării de către populație a faptului că, la bătrânețe, nu vor depinde doar de bunăvoința statului și că, de-a lungul timpului, au pus niște bani deoparte care, iată, s-au înmulțit. Din estimările APAPR, cineva cu un salariu mediu pe economie, care a contribuit de la înființarea pilonului 2, ar trebui să aibă în cont în jur de 50.000 de lei.

Ceea ce nu înseamnă că nu există modalități mai subtile de a-l slăbi, plecând de la niște idei care, la prima vedere, par extrem de generoase. Și asupra acestora aș vrea să atrag atenția și să le explic. Să nu uităm: populismul este cel mai mare dușman al rigorii economice și financiare și, după cum observăm deja, poate duce rapid economia unei țări în gard.

Românii nu sunt o excepție. Majoritatea europenilor au preferința de a primi toți banii din pensiile private într-o singură plată, chiar și în țările în care nivelul de educație financiară e mai ridicat decât în România. Acesta este motivul pentru care mai toate țările europene au impus anumite limite și condiții la retragerea banilor, asigurând o utilizare pe termen lung a sumelor.

Iar cei care au permis retragerea banilor într-o plată acum o regretă. La Conferința Pensions Europe, organizată în primăvară la BNR de către Asociația pentru Pensiile Administrate Privat din România, colegii din Marea Britanie au avut o prezentare dedicată exact acestui subiect, în condițiile în care Marea Britanie este una dintre cele trei țări europene care permit plata unică. Ei au explicat cât de greu este acum pentru decidenți să inverseze posibilitatea plății unice, în condițiile în care mulți beneficiari cheltuie rapid banii retrași, fără să îi gospodărească pe termen lung.

Sigur, să urmezi practica țărilor mai avansate este o rețetă de succes. Dar mai este un aspect despre care nu s-a vorbit mai deloc și care, în cazul României, ar putea să reprezinte un motiv cel puțin la fel de important.

Posibilitatea ca românii să scoată toți banii din pilonul 2 într-o singură plată ar anula șansele oricărei creșteri ulterioare a contribuției.

Contribuția la pilonul 2 este dedusă din contribuția la bugetul public de pensii. Asta înseamnă că pensia publică este micșorată într-o anumită măsură, pentru că pilonul 2, gândit ca fiind complementar sistemului public (pilonul 1), va completa suma lipsă cu supramăsură. Spun “cu supramăsură” deoarece, spre deosebire de pilonul 1, banii din pilonul 2 sunt multiplicați prin investire.

Așa cum pensia publică este plătită lunar, așa ar trebui plătită și pensia pilon 2, tot lunar, pentru că, altminteri, dispare acel rol de compensare lunară a scăderii pensiei publice induse de contribuția la pilonul 2. Având în vedere cele menționate, cea mai toxică combinație cu putință ar fi cea dintre o plată unică și o creștere în continuare a contribuției la pilonul 2. Pentru că o creștere a contribuției la pilonul 2 va însemna o scădere și mai mare a contribuției la pensia publică.

Dacă plățile ar fi lunare, creșterea contribuției la pilonul 2 ar fi benefică pentru populație, care ar obține lunar mai mulți bani din combinația P1 și P2. Așa cum un studiu CFA România a arătat, fiecare leu plătit în pilonul 2 aduce o pensie de 2,3 ori mai mare decât un leu dat în sistemul public de pensii.

Însă banii dați într-o plată unică, cheltuită pe termen scurt, nu ar face decât să ducă la scăderea și mai mare a pensiilor publice, fără efectul lunar de compensare.

O astfel de situație ar face ca oamenii, în final, să fie mai săraci, iar sistemul de pensii private să obțină un rezultat opus celui pentru care a fost creat. Scepticilor vreau să le atrag atenția că au la îndemână un studiu de caz care arată cum o combinație de evaziune fiscală și decizii populiste au făcut ca primul sistem de pilon 2 din lume, cel din Chile, să eșueze lamentabil. Este un studiu de caz pe care l-am explicat pe larg în postarea “Primul sistem de pensii private (pilon 2) din lume este în colaps. De ce?”

Motivele deja enunțate mă fac să avertizez că decizia unei plăți unice a pilonului 2 va face imposibilă orice creștere ulterioară a contribuției. Plățile lunare din pensia publică nu au cum să fie și mai mult micșorate fără compensarea lor prin plățile tot lunare din pilonul 2.

Stoparea creșterii contribuțiilor la pilonul 2 face ca posibilitatea plății într-o sumă unică, indiferent de mărimea acesteia, să reprezinte un cadou otrăvit. Cei care oricum nu au fost fani ai pilonului 2 au acum la îndemână șansa de a-i stopa prin ricoșeu dezvoltarea, culmea, în ovațiile publicului.

A doua idee asupra căreia vreau să atrag atenția este una care, de-a lungul celor 18 ani, a tot apărut ocazional la suprafață. Este vorba de garantarea unui randament al fondurilor de pensii, și nu doar garantarea primirii contribuțiilor minus comisioane, așa cum este în prezent.

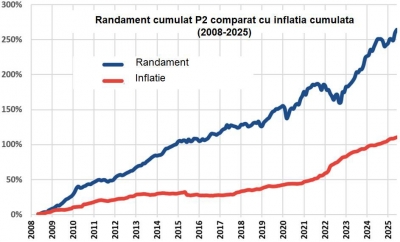

Cred că cei care susțin această abordare vor avea o problemă serioasă să explice, într-un mod credibil, de ce continuă să solicite așa ceva după aproape 18 ani în care randamentul mediu anual al fondurilor de pensii pilon 2 a fost de 7,8% pe an, față de o inflație medie anuală de 4,4%. Sau, formulat în alți termeni: în condițiile în care 10 miliarde de euro din activele de 34 de miliarde sunt câștig investițional, care mai e temerea după 18 ani?

Sigur, cineva ar putea să întrebe: dacă performanța a fost în mod consecvent atât de bună, care e problema să fie garantat un randament? Răspunsul stă în efectul de ricoșeu pe care o astfel de obligativitate (ce ar aduce costuri suplimentare) l-ar avea asupra strategiilor de investire. Pentru că garantarea constantă a unei performanțe investiționale ar putea avea ca și consecință eliminarea activelor celor mai volatile, precum acțiunile. Însă, activele cele mai volatile dau de cele mai multe ori și un plus de performanță pe termen lung.

Mărturie în acest sens stă faptul că fondurile de pensii cu risc ridicat au avut până acum, pe termen lung, o performanță mai ridicată decât a celor cu risc mediu. Prețul a fost acceptarea, de către cei cu apetit la risc, a unei volatilități mai ridicate pe termen scurt. Cu alte cuvinte, când piețele au scăzut, aceste fonduri au scăzut mai mult decât restul, pentru ca apoi să crească mai repede.

Aceasta sugerează că o eliminare a activelor volatile, care performează mai bine pe termen lung, ar putea duce la o scădere a randamentelor fondurilor de pensii, care, da, ar fluctua mai puțin, dar care, pe termen lung, ar oferi o performanță inferioară celei de azi. Acesta este și motivul pentru care, în evaluări diferite, OECD (2009) și FMI (2010) nu au susținut ideea garantării unui randament și, din câte știu, nicăieri în Europa nu există un astfel de model de garanție.

Deci, chiar dacă la prima vedere o astfel de garanție ar suna bine, de fapt, actuala arhitectură, care a oferit o performanță investițională remarcabilă, ar risca să fie demontată.

O concluzie pentru ambele “cadouri” ambalate atât de atrăgător? Nu le deschideți!

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Firmele de investitii care administreaza acesti bani iau comosion la suma totala. Si suma totala e cea mai mare cand esti la pensie. De aceea vor ei sa traga de comisionul ala mult si bine cand toti bani sunt la ei.

"Acest comision este perceput anual și este legat de performanța fondului. El este, de asemenea, plafonat prin lege, iar valoarea lui variază în funcție de cât de mult depășește fondul rata inflației. De exemplu, dacă fondul nu depășește rata inflației, comisionul poate fi de 0.24% pe an. În schimb, dacă depășește rata inflației cu mai mult de 4 puncte procentuale, comisionul poate fi de 0.84% pe an."

Iar statul trebuie să fie egal pentru toți, nu să fure banii tuturor doar pentru că unii sunt prea proști să și-i păstreze!

Pe de altă parte, așa cum este în cazul de față legea, practic firmele respective trebuie oricum să vândă activele deci până la urmă este doar o reținere a banilor ca să nu fie cheltuiți toți deodată. Adică statul te consideră din start prost.

1. Dacă nu vreți să fiți instantaneu băgat în categoria "vrăjeală" nu mai insistați cu "banii de la P2 produc și după darea în plată", conform proiectului de lege nu doar că nu mai sunt investiți, chiar se duc la "fondurile de plată" care au comisioane DUBLE față de cele de pensii, 0.5 vs 0.2! Deci banii din fondul de pensie "cresc în jos"!

2. Lăsați-o baltă cu OECD, oamenii s-au săturat să tot fie puși la plată după cum i se năzare (pun not necessarily intended, dar a ieșit funny) oricărei organizații internaționale! Plătim taxe de "poluare" că așa vrea UE, rămânem fără pensii private că așa zice OECD etc.

Ne comportăm ca ultima colonie africană, după care vă miră creșterea "suveranismului"...

Că e cerință OECD, e una, dar motivele pentru care este așa acolo nu se reflectă în situația de la noi, pentru că de fapt la noi sunt lacunele.

S-a anulat garanția inițială: modul de aplicare nu mai garantează fiecare depunere în parte, ci doar suma totală la final!

Asta e mai important ca orice găinărie de azi.