Foto Guliver/Getty Images

Populația României îmbătrânește, în țara noastră se nasc din ce în ce mai puțini copii, iar acest fapt, alături de emigrație, va afecta grav întreaga structură a societății, dar și sistemul de pensii.

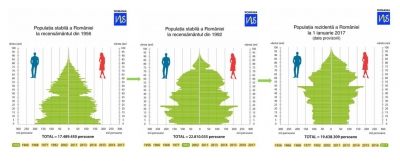

România a pierdut, conform datelor OCDE, 3,5 milioane de cetățeni în intervalul 1989 – 2017. Acest declin se observă din piramida demografică.

Și mai grav este că, până în 2050, România va mai pierde încă 3,3 milioane de locuitori, țara noastră clasându-se pe locul 7 (-17%) între țările membre ONU.

Sursa: Institutul Național de Statistică

În prezent, conform proiecțiilor Națiunilor Unite, există un număr de 51 de țări ce se vor confrunta atât cu o scădere a numărului populației, dar și cu îmbătrânirea accelerată, România figurează printre națiunile cu cele mai pesimiste prognoze.

Factorii ce au condus la prognozele actuale sunt cei economici, în primul rând, românii emigrând pentru un trai mai bun, pentru oportunități economice, pentru ca familiile lor să poată trăi demn, iar venitul lunar să le acopere cheltuielile și nevoile de trai. Mulți dintre români au plecat la studii sau pentru că au simțit că în România cultura socială este una precară și viitorul lor poate fi mai bun în străinătate.

Putem căuta vinovații pentru acest exod, însă asta nu va rezolva grava problemă demografică a României sau a sistemului de pensii. În principal, factorul politic a făcut ca în prezent România să aibă perspectiva unei țări îmbătrânite, cu 15 milioane de locuitori și nu a unei țări prospere cu peste 22 de milioane de cetățeni.

Decizii proaste, amatorism, lipsa unor soluții aplicabile pe termen lung și datul din umeri, asta a caracterizat clasa politică a ultimilor 30 de ani. Aspirațiile cetățenilor nu au coincis cu rezultatele politicilor economico-sociale eșuate.

Dar ce soluții există pentru ca românii aflați în activitate să poată duce o existență demnă în momentul în care vor ieși la pensie?

O rată de înlocuire acceptabilă este de 70% din ultimul salariu încasat. Mai exact, dacă ultimul salariu va fi, să presupunem, de 3500 lei, pensia de care va beneficia viitorul pensionar ar trebui să atingă 2450 lei.

Însă în România rata de înlocuire nu va fi de 70%, ci de cel mult 50%, la nivelul anului 2048. Adică la un salariu net de 3500 lei, pensia încasată va atinge conform celor mai pozitive proiecții nivelul de 1750 lei (Pilon 1 + Pilon 2).

Dar este corect să denumim actualul sistem de redistribuire, fond de pensii? Noi ne virăm banii aferenți CAS către un fond veritabil de pensii sau ar trebui să denumim acest „fond”, sistem de redistribuire? Căci da, asta face statul, colectează, nu investește, apoi redistribuie sumele încasate din CAS către pensionari.

Din cauza structurii și a modului de funcționare a sistemului de redistribuire dintre populația activă și cea ieșită din activitate, România va avea două opțiuni:

1. Creșterea vârstei de pensionare

2. Majorarea contribuțiilor la Pilonul 2 de pensii

Aveți idee care este durata de viață sănătoasă a românilor? Potrivit celor mai recente statistici, în România, speranța de viață sănătoasă este de 59,8 ani în cazul bărbaților şi de 59 de ani în cazul femeilor.

Dar știți care este durata medie de viață în România? La femei este de 79 de ani, iar la bărbați de 72 de ani. Ridicarea pragului de pensionare va forța actuala forță de muncă să presteze o activitate un număr de ani în plus, urmând să primească o pensie cu o valoare mai mică, mai târziu. Sau, varianta macabră, un lucrător poate munci o viață și să moară la 65 de ani, de exemplu, după un stagiu de cotizare de peste 35-40 de ani. Este echitabil să plătești o viață întreagă CAS și să nu primești nimic? Dar este echitabil ca banii plătiți timp de 40 de ani să rămână integral la stat? Poate părea ciudat, dar așa funcționează sistemul de pensii Pilon 1.

Este respectat cu adevărat, în cazul Pilonului 1 de pensii, principiul contributivității? Nu intru în discuții în legătură cu pensiile speciale, căci indiferent ce spun cei ce beneficiază de acele pensii, ele nu respectă absolut deloc principiul contributivității și sunt niște cadouri primite de la statul român, pe care noi, plătitorii de taxe, le plătim.

Cea mai bună soluție este creșterea nivelului contribuțiilor la Pilonul 2 de pensii, procent care în prezent este de doar 3,75%, iar legal trebuia deja să atingă 6% din salariul brut. Dar optim ar fi ca această contribuție la Pilonul 2 să crească în timp, astfel încât Pilonul 1 să fie destinat doar cazurilor sociale, de exemplu, pilon din care să fie plătite pensii celor ce nu pot munci din cauza unui handicap, iar statul este obligat să le asigure o existență demnă.

Pilonul 2 respectă principiul contributivității, adică la pensie vom primi bani în funcție de valoarea viramentelor lunare, efectuate în timpul stagiului de cotizare. Banii virați la Pilonul 2 se acumulează în conturi individuale, iar sumele acumulate începând cu 2008 sunt de circa 11 miliarde de euro, din care 90% sunt investiți local, în România. Dar ce se întâmplă dacă un cotizant la Pilonul 2 va muri? Va pierde banii acumulați? Răspunsul este nu, familia sa poate beneficia de sumele acumulate.

Cu cât este mai mare nivelul contribuțiilor la Pilonul 2, cu atât mai mare va fi valoarea pensiei și cu atât mai mică va fi presiunea pe bugetul de stat.

Conform FMI, „pentru a asigura sustenabilitatea financiară pe termen lung, sistemul de pensii private ar trebui dezvoltat și transferul planificat (de 6%) al contribuției la Pilonul 2 ar trebui respectat”.

În România, ca peste tot în lume, populația tânără tinde să-și subestimeze nevoile reale de economisire pentru pensionare. 38% dintre români nu reușesc să economisească nimic pentru pensionare, în timp ce un procent de 39% economisește pentru alte scopuri imediate, nu pentru pensionare.

Sistemul de pensii Pilon 2 este un succes, acesta trebuie dezvoltat în continuare. Fondurile de pensii funcționează într-o manieră solidă, transparentă, eficientă și au contribuit la dezvoltarea pieței de capital.

Dar mai mult decât atât, Pilonul 2 reprezintă soluția cea mai la îndemână pentru ca viitorii pensionari să beneficieze de venituri lunare, la un nivel care să le permită o existență demnă.

Va avea curajul necesar clasa politică pentru a dezvolta Pilonul 2 de pensii? Este o întrebare la care vom primi răspuns în anii ce vor urma.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Stie cineva sa-mi raspunda la urmatoarea intrebare?

Daca sunt persoana fara venit dar imi platesc CAS lunar, voi avea pensie?

Multumesc frumos!

Solutia pentru pensie e sa incerci sa iti mentii sanatatea fizica si mentala, ca sa lucrezi in anii de pensie, si daca iti permiti, sa iti diversifici "portofoliul" de economii, inclusiv apeland la metoda mai avansate de a pune bani "la ciorap" (iti cumperi aur, imobiliare, etc).

„Joaca” politică pe seama sistemului de pensii trebuie să înceteze, sunt implicate viețile oamenilor în acest joc, care de cele mai multe ori nu are nici o legătură reală cu grija față de cei ajunși la anii senectuții.

Corectarea inechităților actualului sistem de pensii poate fi rezolvată printr-o informare corectă a întregii populații, stabilirea unor măsuri clare și transparente care să elimine aceste inechități și supunerea spre aprobare a acestor măsuri printr-un REFERENDUM NAȚIONAL care este cu adevărat necesar.