Sursa: imagine generată cu DALL-E

De curând, au circulat în presă câteva propuneri de relansare a economiei, clădite în jurul unor noi facilități fiscale menite să stimuleze investițiile. Întrebarea este însă cât de oportune sunt astfel de măsuri într-un context bugetar dificil.

- Facilitățile fiscale acordate în R&D, precum creditul fiscal, trebuie să poată fi accesate de toți contribuabilii care desfășoară activități eligibile, în condiții obiective și transparente, nu să confere un avantaj selectiv anumitor jucători sau sectoare.

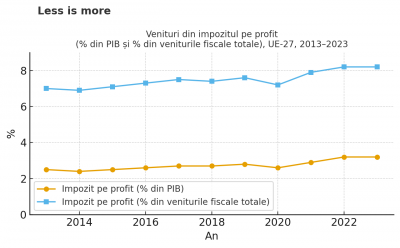

- Din perspectivă istorică, la nivelul Uniunii Europene, reducerea impozitului pe profit a condus la creșterea ponderii acestuia în veniturile fiscale totale.

- IMCA afectează paradoxal inclusiv marile companii antreprenoriale românești care operează în sectoare cu marje de profit reduse (sub 6,25%), precum distribuția și retailul.

Lăsând deoparte subtilitățile competiției politice dintre partidele aflate la guvernare – asupra cărora nu vom insista aici –, programul de relansare economică aflat în discuție pornește de la premisa că un nou set de facilități fiscale, precum scutirea temporară de la plata impozitului pe profit, amortizarea accelerată a investițiilor sau acordarea de credite fiscale, pot funcționa ca motoare ale creșterii economice.

Ce-i drept, în primul semestru al anului, PIB-ul României a avansat modest, cu doar 0,3%, comparativ cu 0,7% în primele șase luni din 2024 și cu 2,4% pe întreg parcursul anului 2023.

Mai concret, se presupune că toate aceste măsuri ar impulsiona investițiile în sectoare strategice, cum ar fi industria alimentară, farmaceutică, chimică, auto, în industria de prelucrare a mineralelor neenergetice (cele care nu sunt folosite pentru producția de energie, precum grafitul, aluminiul, cuprul etc) sau în zonele cu un nivel redus de dezvoltare economică. Obiectivul poate părea legitim, însă în practică mecanismele economice nu urmează logica unui determinism atât de simplu.

Studiile de caz incluse în programul mai sus amintit sunt prezentate drept garanții pentru obținerea unui impact bugetar pozitiv. De exemplu, susținerea unei investiții noi de 60 de milioane de euro, cu 800 noi locuri de muncă și o marjă de profit de 8% pe an ar urma să aducă la buget peste 15 milioane de euro în cinci ani, prin acordarea unui credit fiscal de 25% din valoarea investiției, scutirea de impozit pe profit timp de trei ani și utilități la poartă.

Numai că aceste proiecții reflectă exclusiv scenariul ideal. Printre cele mai fragile ipoteze se numără fixarea arbitrară a unei marje de profit de 8% și a veniturilor anticipate, fără a lua în calcul posibilitatea ca afacerea să înregistreze pierderi în primii ani.

Mai merită subliniat că evoluția economiei nu reprezintă doar o „poveste” internă. Dinamica sa este strâns corelată cu performanța altor economii europene, în special ale principalilor parteneri comerciali: Germania, Italia și Franța, în cazul nostru. Or, până la adoptarea în Parlament a unui pachet masiv de cheltuieli pentru infrastructură și armată, Germania era percepută drept „bolnavul Europei”, în vreme ce Franța riscă să alunece spre periferia zonei euro, pe fondul dezechilibrelor bugetare cronice.

Strict legat de zonele defavorizate – o adevărată obsesie a începutului de mileniu –, experiența ne arată că inițiativa privată nu a prins rădăcini trainice doar prin acordarea de facilități. Mai mult, nu au lipsit situațiile în care acestea au fost folosite abuziv – companiile își mutau formal sediul social în zonele respective, fără a desfășura acolo o activitate economică reală.

De altfel, OECD (Organizația pentru Cooperare și Dezvoltare Economică) semnala într-un raport din 2024 dedicat unui număr de 70 de state emergente și în curs de dezvoltare că facilitățile fiscale, deși utilizate pe scară largă pentru a atrage investiții în anumite sectoare sau regiuni, au „beneficii neclare”.

A nu se înțelege însă că respingem nenuanțat facilitățile fiscale. Ele pot fi un ingredient util în relansarea economiei, însă nu o rețetă în sine.

De exemplu, acordarea de credite fiscale companiilor care investesc în cercetare-dezvoltare (R&D) – o măsură pe care Guvernul o are în plan în perioada următoare – e un pas binevenit. Spre deosebire de deducere, care reduce baza impozabilă, creditul fiscal ar diminua direct impozitul datorat. Cu mențiunea că măsura ar putea avea efecte adverse asupra grupurilor mari din sfera „Pilonului II” (cu venituri de peste 750 de milioane de euro), dacă, tocmai pe fondul creditului fiscal, acestea ajung să aibă o cotă efectivă de impozitare prea redusă.

Dincolo de retorica oficială ce consacră R&D-ul drept o prioritate națională, stimularea acestei activități este esențială pentru dezvoltarea domeniilor cu valoare adăugată ridicată și creșterea competitivității României pe piețele externe.

Bineînțeles, facilitățile fiscale acordate în R&D trebuie să fie compatibile cu legislația europeană și cu cea națională privind ajutorul de stat. Adică să poată fi accesate de toți contribuabilii care desfășoară activități eligibile, în condiții obiective și transparente, nu să confere un avantaj selectiv anumitor jucători sau sectoare.

Cu alte cuvinte, beneficiile fiscale nu trebuie să conducă la o distorsionare a concurenței sau să afecteze schimburile comerciale dintre statele membre. Respectarea acestor principii este esenţială pentru a evita reclasificarea stimulentelor drept ajutor de stat ilegal și, implicit, recuperarea retroactivă a sumelor acordate, așa cum a fost cazul în alte state membre UE.

Ne referim la disputele privind schema „profiturilor excesive” din Belgia, regimurile fiscale „Patent Box” din statele Benelux sau soluțiile fiscale individuale („tax rulings”) acordate Apple în Irlanda sau Engie în Luxemburg.

Predictibilitate, nu scutiri.

Pe termen lung, se poate considera axiomatic faptul că fluxurile de capital caută predictibilitatea și un nivel rezonabil al impozitării. În plus, din perspectivă bugetară, reducerea impozitului pe profit conduce la creșterea ponderii acestuia în veniturile fiscale totale. Cu alte cuvinte, atunci când e diminuat, impozitul pe profit tinde să „accelereze” în raport cu alte venituri fiscale, în timp ce, în mod tradițional, taxele indirecte – mai ales TVA-ul – rămân principala sursă de încasări bugetare în statele europene.

Concret, în perioada 2000–2024, cota medie a impozitului pe profit în Uniunea Europeană a scăzut de la 32% la 21,5%, acest declin consumându-se cu precădere între 2001 și 2010, conform celui mai recent raport anual al Direcției Generale Impozitare și Uniune Vamală (TAXUD) din cadrul Comisiei Europene.

Scăderea a fost determinată, după cum e lesne de bănuit, de competiția fiscală dintre statele membre pentru atragerea investițiilor. Totuși, un moment-cheie a avut loc în 2022, când, plecând de la proiectul BEPS (Base Erosion and Profit Shifting) de măsuri contra erodării bazei de impozitare din 2021 inițiat în cadrul OECD, Uniunea Europeană a adoptat directiva cunoscută sub numele de „Pilonul II” – Council Directive (EU) 2022/2523 of 14 December 2022. Aceasta impune un impozit minim efectiv de 15% pe profit pentru marile grupuri de firme multinaționale sau naționale, cu venituri anuale de peste 750 de milioane de euro, indiferent de cota nominală de impozit pe profit aplicată într-o țară anume.

Contraintuitiv, între 2013 și 2023, impozitul pe profit (în termeni absoluți) a crescut ca pondere atât în veniturile fiscale totale (ajungând la 8,2% în 2023), cât și în PIB (3,2% în 2023), arată același raport TAXUD.

Sursa: Raport anual 2025 TAXUD

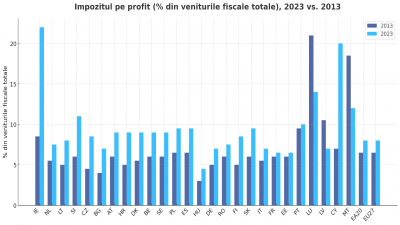

Legat de intensificarea competiției pentru atragerea investițiilor străine, nu e deloc întâmplător că Irlanda – care s-a consacrat ca un veritabil hub pentru giganții americani din tehnologie și farma – a înregistrat cea mai mare creștere a ponderii impozitului pe profit în veniturile fiscale totale la nivelul UE, în perioada 2013–2023.

Însă miracolul celtic nu s-a datorat exclusiv cotei reduse și foarte stabile a impozitului pe profit (12,5%) pe care a aplicat-o, spre frustrarea Uniunii Europene și Marii Britanii, până la adoptarea „Pilonului II”. Au contat, în egală măsură, afinitățile culturale cu Statele Unite, infrastructura și forța de muncă bine pregătită.

Sursa: Raport anual 2025 TAXUD

O I(M)CĂ problemă.

O altă întrebare este cum se face că partidul care pledează acum pentru stimularea activității economice prin facilități și excepții fiscale de la impozitul pe profit e același care a adoptat impozitul minim pe cifra de afaceri (IMCA) în 2024. Iar, după o încercare de eliminare a acestuia prin pachetul doi de măsuri fiscale, a susținut recent – atenție – (re)introducerea IMCA aplicat nediferențiat tuturor companiilor din România. Între noi fie vorba, această măsură a mai fost „testată” pentru scurt timp în 2009, în plină criză financiară, cu efecte negative evidente.

IMCA – intens contestat chiar de când a fost introdus, la începutul anului trecut pentru companiile cu venituri de peste 50 de milioane de euro pe an – era pe punctul de a fi eliminat cu totul, odată cu adoptarea celui de-al doilea pachet de măsuri de austeritate. Mediul de afaceri a răsuflat ușurat.

Pentru o mai bună înțelegere, acest impozit vizează societățile mari în cazul cărora impozitul de 16% pe profit e mai mic decât 1% din cifra de afaceri. Și, dacă tot e să rămânem în logica patriotismului economic, IMCA afectează paradoxal inclusiv marile companii antreprenoriale românești care operează în sectoare cu marje de profit reduse (sub 6,25%), precum distribuția și retailul.

Dincolo de numeroasele propuneri și dezbateri, forma finală a celui de-al doilea pachet de măsuri de austeritate menține regimul IMCA pentru companiile cu venituri anuale de peste 50 de milioane de euro. Concomitent, noile prevederi legislative introduc și o așa-numită „taxă pe aflialți”, care vizează grupurile de companii multinaționale și care ar fi urmat, în variantele intermediare ale proiectului, să înlocuiască impozitul minim.

Să ne amintim că IMCA a fost conceput pentru a împiedica grupurile cu capital străin să „exporte” profiturile către companiile-mamă prin deduceri semnificative ale cheltuielilor intragrup. Cu alte cuvinte, întrucât profitul este incert, ca să nu mai vorbim de anii în care companiile pot înregistra pierderi, guvernul a ales să taxeze direct veniturile, considerate o bază sigură.

Conform interpretării Taxhouse, având în vedere că textul de lege nu e chiar limpede, „taxa pe afiliați” ar urma să se aplice doar companiilor cu venituri anuale sub 50 de milioane de euro. Concret, prevederea limitează deductibilitatea costurilor legate de proprietate intelectuală, servicii de management și consultanță, în relația cu afiliații nerezidenți la 1% din cheltuielile contabile totale.

Ca o precizare de ordin juridic, pachetul legislativ, adoptat prin asumarea răspunderii Guvernului, a fost contestat la Curtea Constituțională de partidele de opoziție, urmând ca o decizie în acest sens să fie luată, după o primă amânare, pe 8 octombrie. Doar că „saga” IMCA nu pare să se încheie aici: premierul României a dat de înțeles că arhitectura acestui impozit ar putea fi regândită până la finalul anului... tocmai pentru a nu descuraja investițiile străine de anvergură și de dragul unei legislații fiscale predictibile.

Ca să încheiem totuși într-o notă pozitivă, măsurile vehiculate în presă includ și ceva „palpabil” pentru contribuabili: debirocratizarea procesului investițional prin crearea unei platforme digitale – un ghișeu unic pentru eliberarea avizelor și autorizațiilor necesare. Departe de a fi o idee nouă, readucerea ei în discuție ar fi benefică, dacă nu ar rămâne doar un plan pe hârtie.

A contribuit Adrian Deaconu, associate partner Taxhouse

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.