Sursa: imagine generată cu DALL-E

Introducerea contribuției la asigurările de sănătate (CASS) pentru persoane care până acum nu contribuiau la sistemul de sănătate și majorarea plafonului maxim pentru CASS aferentă veniturilor din activități independente – vizate direct sunt PFA-urile – de la 60 la 72 de salarii minime reprezintă una dintre cele mai dezbătute măsuri incluse în Pachetul II de modificări fiscale.

Subiectul generează o întrebare relativ retorică: cât de mult îi mai putem taxa pe cei care contribuie deja, pentru a susține sistemul și nevoile celor care nu o fac?

- Walter Eucken, economist german și fondator al școlii de gândire ordoliberale: esențială este „calitatea”, nu „cantitatea” (dimensiunea) intervenției guvernamentale.

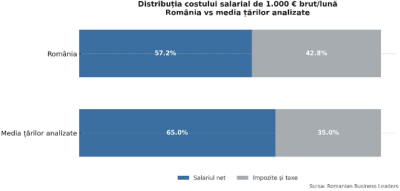

- Impozitarea muncii în România se numără printre cele mai ridicate din Europa, iar raportat la costul total suportat de angajator, salariații români rămân cu cele mai mici venituri nete, comparativ cu alte 15 țări analizate de Romanian Business Leaders anul trecut.

- O veritabilă gaură neagră: peste 90% din cheltuielile spitalelor publice sunt alocate fondului de salarii, ceea ce explică, în mare măsură, deficitul cronic de medicamente.

Desigur, o astfel de abordare poate fi ușor etichetată drept cinică, întrucât pare să pună între paranteze principiul moral al solidarității. Însă, asumându-ne aceste posibile critici, alegem să continuăm dezbaterea într-un registru retoric: poate fi morală solidaritatea în mod nelimitat, în condițiile în care, conform statisticilor oficiale, 6,3 milioane de contributori susțin 16,5 milioane de beneficiari?

În căutarea unui răspuns, nu ne rămâne decât să ne uităm în curtea altora. O sursă de inspirație poate fi ordoliberalismul – școala de gândire fondată de economistul Walter Eucken și care a stat la baza reconstrucției Germaniei după cel de-al Doilea Război Mondial. Aceasta susține că economia trebuie să fie liberă și să se bazeze pe competiție, însă rolul statului e acela de a stabili reguli clare, nu de a se implica la infinit.

În cuvintele lui Eucken, esențială este „calitatea”, nu „cantitatea” (dimensiunea) intervenției guvernamentale. Mai precis, obiectivul statului nu este să stingă incendii, riscând să aprindă altele, ci să creeze un set de principii clare care să asigure funcționarea eficientă și echilibrată a economiei.

O expresie directă a acestei filosofii o regăsim în Germania zilelor noastre, unde contribuțiile sociale sunt plafonate pentru veniturile din salarii. În ceea ce privește contribuțiile la asigurările de sănătate, acestea se ridică la 14,6% pentru veniturile de până la 66.150 de euro pe an (aproximativ 5.500 de euro pe lună).

Germania nu reprezintă o excepție și nici un exemplu prea îndepărtat sau prea sofisticat în raport cu realitatea noastră. Plafonări ale contribuțiilor există și în Austria, și în Olanda, dacă ne uităm către vestul continentului, dar și în Bulgaria sau chiar în Serbia, dacă ne întoarcem privirea spre vecinii din est.

Pentru amatorii de detalii, veniturile brute ale angajaților austrieci sunt supuse unei impozitări totale de aproximativ 39%, care acoperă contribuțiile pentru sănătate, pensie, șomaj, accidentele de muncă și altele. Totuși, aceste contribuții se aplică doar pentru un salariu brut de până la 77.400 de euro pe an (aproximativ 6.450 de euro pe lună). În plus, plățile cu caracter unic, precum primele, sunt taxate cu 37,55%, dar numai pentru sumele care nu depășesc 12.900 de euro pe an.

În cazul vecinilor de la sud de Dunăre, baza maximă de impozitare a salariilor angajaților, managerilor și administratorilor se ridică, din aprilie 2025, la 4.130 de leva (echivalentul a circa 2.100 de euro) pe lună, în creștere față de nivelul anterior de aproximativ 1.900 de euro pe lună.

Prin contrast, în România, contribuțiile sociale nu sunt plafonate, ceea ce reprezintă unul dintre principalele motive pentru care salariile nete ale angajaților români sunt, în general, mai mici decât în țările unde există un nivel maximal pentru astfel de contribuții (vezi graficul de mai jos). Aceasta este una dintre concluziile unui studiu comparativ privind impozitarea veniturilor din salarii în 16 țări europene, realizat de Romanian Business Leaders (RBL) anul trecut.

Totodată, România are una dintre cele mai ridicate poveri asupra muncii. Când vine vorba despre contribuțiile la asigurările de sănătate, sarcina fiscală devine de-a dreptul copleșitoare. Pe lângă cota de 10% plătită pentru toate salariile, indiferent de nivel, aceeași contribuție se aplică și veniturilor extrasalariale, precum cele din investiții, chirii, drepturi de autor sau activități independente – apropo de controversata măsură inclusă în Pachetul II de modificări fiscale.

Practic, în România, contribuța socială de sănătate (precum și cea pentru pensie – CAS) funcționează ca o quasi-taxă, iar elementul de solidaritate este folosit ca să „amendeze”/ ajusteze cota unică si să reducă diferența dintre impozitarea diferitelor forme de muncă (dependentă sau independentă), însă fără o legătură directă cu serviciile medicale pe care ar trebui sa le primească înapoi cea/ cel care contribuie.

Cu alte cuvinte, nu functionează ca o asigurare de sănătate propriu-zisă, cu o primă de asigurare anuală determinată și un pachet de servicii incluse, ci ca o taxă peste cota unică de impozitare a veniturilor persoanelor fizice, nelimitată. Unele persoane active plătesc simultan la sistemul de sănătate și pentru veniturile din salarii, și pentru cele din investiții, și pentru cele din activități independente, chiar dacă nu pot beneficia personal de serviciul medical decât o singură dată.

Salarii uniforme, indiferent de performanță

Extinderea bazei de impozitare – ilustrată și de recenta introducere a contribuției la asigurările de sănătate pentru pensiile care depășesc 3.000 de lei lunar – nu pare să ofere însă o soluție reală pentru „afecțiunile” sistemului medical. Potrivit datelor centralizate de un important jucător din sectorul serviciilor medicale private, peste 90% din cheltuielile spitalelor publice sunt alocate fondului de salarii, ceea ce explică, în mare măsură, deficitul cronic de medicamente.

Pentru a înțelege mai bine problema, principala disfuncționalitate a sistemului provine din faptul că medicii primesc salarii stabilite la un nivel minim garantat, independent de performanța lor profesională.

Iată cum funcționează mecanismul: în contractul încheiat cu Casa Națională de Asigurări de Sănătate (CNAS) este definit TCP-ul (tariful pe caz ponderat), adică suma pe care spitalul o primește pentru fiecare pacient externat, ajustată în funcție de complexitatea tratamentului. Însă, în practică, TCP-ul revizuit arată că spitalele ajung să primească de până la patru ori mai mult decât suma stabilită inițial prin contract. Actualul ministru al Sănătății a sugerat, în contextul adoptării Pachetului II de măsuri de austeritate, că acest mecanism urmează să fie „ajustat” în lunile următoare. Rămâne să văzut cum se va întâmpla asta concret.

Multe spitale din orașele mici, care de fapt ar trebui să funcționeze ca unități cu rol paliativ, au o activitate extrem de redusă – realizează doar câteva intervenții chirurgicale pe an, din cauza lipsei de competență pentru gestionarea cazurilor complexe –, însă continuă să mențină un personal numeros, adesea nefolositor.

O altă problemă majoră a sistemului este aglomerarea acestuia de către un număr relativ mic de pacienți, în absența unui mecanism eficient de coplată care să descurajeze consultațiile nejustificate. În Franța, de pildă, pentru majoritatea serviciilor medicale, statul rambursează un procent standard din costuri. Astfel, consultațiile la medicii generaliști și specialiști sunt acoperite în proporție de 70%, în timp ce pacientul suportă o coplată de 30% din tarif, la care se adaugă o contribuție simbolică de 1 euro pentru fiecare consultație.

Dacă plafonare nu e, nici impozit progresiv nu e

Întorcându-ne pe teritoriul fiscal, studiul RBL de anul trecut concluzionează că lipsa plafonării contribuțiilor sociale face inadecvată discuția privind introducerea unei impozitări progresive a veniturilor persoanelor fizice fără o reformă de amploare a sistemului de sănătate și a celui de pensii. Altfel spus, țările care aplică impozitarea progresivă a veniturilor persoanelor fizice sau cote de impozit pe venit diferențiate – de exemplu, Spania, Grecia, Croația, Austria, Germania sau Olanda – adoptă totodată și plafoane la contribuțiile sociale, pentru a echilibra povara fiscală totală.

Tranziția la un sistem de impozitare progresivă a veniturilor persoanelor fizice din România e o temă recurentă a unor partide politice și a fost readusă în discuție pe fondul deficitului bugetar ridicat. Avocații acestei viziuni invocă, similar dezbaterilor despre solidaritate prin neplafonarea contribuțiilor, argumente de natură etică, susținând că un astfel de sistem ar fi mai echitabil pentru persoanele cu venituri mici și medii.

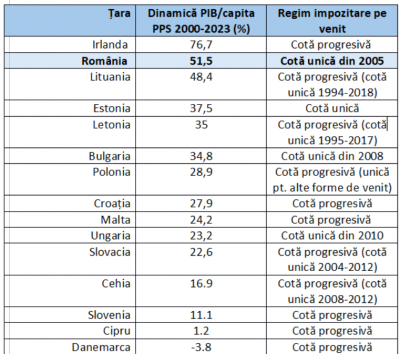

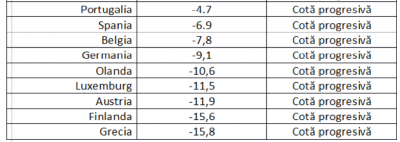

Însă un studiu realizat de Federația Patronală Concordia și Academia de Studii Economice la începutul acestui an relevă că, dimpotrivă, cota unică – la noi a fost introdusă în 2005, fiind aplicată veniturilor persoanelor fizice și profitului firmelor – a reprezentat o sursă de bunăstare. Concret, 9 dintre cele 14 state ale Uniunii Europene care au înregistrat creșteri de PIB per capita față de media UE27 în perioada 2000-2023 beneficiază încă sau au beneficiat de un regim de cotă unică.

Spre exemplu, România a înregistrat o creștere de peste 50% în PIB per capita la paritatea puterii de cumpărare față de media europeană (dinamica evidențiază ritmul convergenței economice), clasându-se pe locul al doilea, după Irlanda. În schimb, toate cele 13 țări care au consemnat scăderi de PIB per capita față de media EU27 în perioada analizată au avut impozitare progresivă.

Cota unică accelerează ritmul convergenței economice

De asemenea, cota unică a contribuit și la creșterea clasei de mijloc din România ca pondere în populație – de la 52% în 2007 la 60% în 2024 – prin reducerea inegalității veniturilor, remarcă autorii aceluiași studiu citând raportul european Eurofound.

De ce ar trebui cota unică menținută în continuare? În România, clasa de mijloc – definită în manual drept segmentul al cărui venit anual este cuprins între 75% și 200% din venitul disponibil median anual – avea anul trecut a șaptea cea mai redusă pondere în populație, după state precum Italia, Estonia sau Bulgaria.

În cele din urmă, dincolo de dezbaterile despre echitatea sau inechitatea plafonării contribuțiilor, despre alegerea între cotă unică și impozitare progresivă sau despre disfuncționalitățile sistemului medical, cel mai important este să definim clar – inspirându-ne din viziunea lui Walter Eucken – unde se termină solidaritatea socială și unde începe responsabilitatea individuală. Pentru că, în fond, e de bun-simț ca o astfel de graniță să existe.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.