(Foto: Inquam Photos / Adriana Neagoe)

Două subiecte de interes s-au conturat în actuala discuție cu privire la pilonul I versus pilonul II de pensii din România: 1) cum s-a situat randamentul pilonului II de pensii față de creșterea valorii punctului de pensie? 2) cât este randamentul pilonului I de pensii? În prezentul articol voi arăta că de la înființarea pilonului II în anul 2008, randamentul acestuia a fost, în medie, superior creșterii punctului de pensie. Apoi, voi adapta o metodologie din literatura de specialitate (Internal Rate of Return) pentru a calcula rentabilitatea implicită a pilonului I de pensii.

Rezultatele indică faptul că pentru un angajat care a intrat pe piața forței de muncă în anul 2010, rentabilitatea participării la pilonul I de pensii se situează la -3,4% pentru bărbați – presupunând că aceștia câștigă salariul mediu pe economie - și -0,6% pentru femei. Astfel, bărbații pierd anual 3,4% din contribuții prin participarea la pilonul I iar femeile pierd 0,6% pe an. Rezultatele depind de speranța de viață prognozată, de vârsta legală de pensionare și de ipoteza privind creșterea salariului mediu brut. Redirecționarea contribuției de 5,1% de la pilonul II spre pilonul I va menține neschimbat randamentul pilonului I.

În prima parte a acestui articol voi compara creșterea punctului de pensie cu rentabilitatea pilonului II de pensii în perioada 2008-2016. Voi face această comparație deoarece, în multe discuții, creșterea valorii punctului de pensie este considerată a reprezenta randamentul pilonului I de pensii.

Conform legii pensiilor nr. 263/2010, valoarea punctului de pensie: se majorează anual cu 100% din rata inflației, la care se adaugă 50% din creșterea reală a câștigului salarial mediu brut, realizat pe anul precedent. În situația în care unul dintre indicatorii realizați pe anul precedent are valoare negativă, la stabilirea valorii punctului de pensie se utilizează indicatorul cu valoare pozitivă. Se observă că această formulă de indexare a valorii punctului de pensie transferă către actualii pensionari doar jumătate din creșterea economică dintr-un an. Astfel se încearcă rebalansarea treptată a deficitului sistemului de pensii având în vedere și fenomenul de îmbătrânire a populației care se va accentua în România.

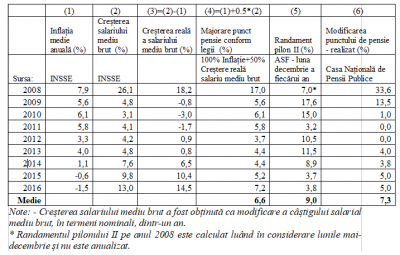

Folosind date de la Institutul Național de Statistică (INSSE), în coloana (4) a tabelului de mai jos am calculat valoarea cu care punctul de pensie ar fi trebuit sa crească anual. Acest algoritm de calculare a majorării punctului de pensie a fost respectat și în practică în perioada 2013-2016 (a se compara coloana (4) cu coloana (6)). Comparând coloana (5) cu (6) se poate observa că, în medie, randamentul înregistrat de pilonul II a fost superior creșterii punctului de pensie (datele privind randamentul pilonului II au fost preluate de la Autoritatea de Supraveghere Financiară - ASF).

(clic pe imagine pentru a mări)

Voi demonstra în continuare că această creștere anuală a punctului de pensie nu este egală cu randamentul pilonului I, acesta fiind de fapt mult mai mic. Acest lucru se datorează faptului că trebuie luate în considerare: nivelul contribuției către acest pilon care poate varia în timp, speranța de viață și vârsta de pensionare.

Voi defini rata internă de rentabilitate a pilonului I ca acea rată a dobânzii care face ca valoarea actualizată a tuturor contribuțiilor către pilonul I plătite de un angajat pe parcursul carierei să fie egală cu valoarea actualizată a tuturor beneficiilor obținute, adică a tuturor pensiilor încasate până la deces.

Mai precis, voi răspunde la următoarea întrebare: la ce rată a dobânzii r ar trebui să plaseze un angajat contribuțiile anuale plătite către pilonul I (să presupunem că angajatul alege să plaseze banii într-un depozit) pentru a obține, după vârsta de pensionare, o valoare echivalentă cu pensia pe care o oferă pilonul I de pensii?

Pe parcursul acestei analize voi considera cazul unui angajat care a intrat pe piața muncii în anul 2010. Voi utiliza valoarea curentă a contribuției către sistemul de pensii, valoarea actuală a punctului de pensie și prevederile legii în vigoare nr. 263/2010.

Contribuția de asigurări sociale este în prezent 26,3% din salariul brut: angajatorul plătește 15,8%, iar angajatul 10,5%. Din acestă contribuție, pentru cei care participă la pilonul II, doar 21,2% sunt virați către pilonul I. În schimbul acestei contribuții lunare, angajatul primește după împlinirea vârstei de pensionare o pensie lunară care se calculeaza astfel:

- salariul brut lunar al angajatului se raportează la salariul mediu brut pe economie pentru a obține punctul de pensie lunar;

- se face media punctelor de pensie lunare pentru a determina punctele de pensie anuale;

- la finalul carierei, punctele de pensie anuale se adună, se raportează la perioada de contribuție și se înmulțesc cu valoarea punctului de pensie. Perioada de contribuție este definită prin lege la 35 ani pentru angajații care ies la pensie la vârsta normală de pensionare. Vârsta normală de pensionare pentru un angajat care a intrat pe piața muncii în anul 2010 este 65 de ani pentru bărbați și 63 de ani pentru femei.

În cazul în care angajatul a contribuit către pilonul II, se aplică o corecție egală cu raportul dintre contribuția către pilonul I și total contribuție (0,212/0,263).

Pentru a calcula rata internă de rentabilitate, voi considera cazul unui angajat care primește salariul mediu toată cariera sa, deci va acumula anual un punct de pensie. Voi considera salariul mediu egal cu 3313 RON (valoarea înregistrată în iunie 2017) și valoarea punctului de pensie ca fiind egală cu 1000 RON (valoarea stabilită la 1 iulie 2017). Consider că salariul mediu brut crește în termeni nominali cu 6% pe an, iar rata inflației este 2,5% pe an (ținta de inflație a BNR). În aceste condiții, creșterea reală a salariului mediu brut (care ar trebui să se situeze in jurul creșterii economice reale) este (6% - 2,5%)= 3,5%. Cu aceste presupuneri, valoarea punctului de pensie crește anual cu 3,5% * 50% + 2,5% = 4,25% (50% din creșterea reală a salariului brut plus 100% din rata inflației). Conform legii nr. 263/2010, ponderea creșterii reale a salariului brut în formula de indexare a punctului de pensie va scădea între 2021 și 2030 cu câte 5 puncte procentuale pe an. Începând cu anul 2030, valoarea punctului de pensie se va indexa doar cu rata inflației. Trecerea treptată către majorarea punctului de pensie doar cu rata inflației între 2021 și 2030 se face datorită anticipării pensionării unei cohorte foarte mari ca dimensiune (cea a decrețeilor) în jurul anului 2030. Se anticipează că deficitul sistemului de pensii va crește în acel moment, iar reducerea ajustării valorii punctului de pensie este văzută ca o măsură corectoare.

Utilizând aceste informații se pot calcula următoarele:

- Contribuția anuală către pilonul I în anul t

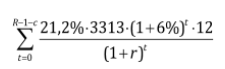

- Valoarea actualizată la începutul carierei a contribuțiilor plătite:

(clic pe formulă pentru a mări)

unde c este vârsta la care un angajat intră în câmpul muncii, R este vârsta de pensionare stabilită la 65 de ani pentru bărbați și 63 de ani pentru femei, iar r este rata internă de rentabilitate a sistemului de pensii.

Presupunem că angajatul intră în câmpul muncii în anul 2010 la c=25 de ani și este bărbat, acumulând astfel 40 de ani de muncă și deci 40 de puncte de pe pensie până la 65 de ani. Aceste puncte de pensie se raportează la 35 (perioada de contribuție) și se înmulțesc cu valoarea punctului de pensie și cu corecția pentru contribuția la pilonul II:

Pensia anuală încasată în anul t:

(clic pe formulă pentru a mări)

Prespunerea că angajatul intră pe piața forței de muncă în anul 2010 determină modul in care se indexează valoarea punctului de pensie pentru acesta. Astfel, indexarea se va face la rata de 4,25% până în anul 2021, apoi ponderea creșterii salariului real în formula indexării punctului de pensie scade anual cu 5 puncte procentuale, iar din 2030 indexarea se va face doar cu rata inflației de 2,5%.

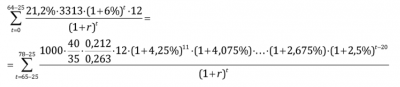

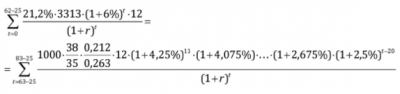

Valoarea actualizată la începutul carierei a pensiilor ce vor fi primite după pensionare:

(clic pe formulă pentru a mări)

unde T este speranța de viață la 25 de ani a angajatului. În cazul României, pentru perioada 2045-2050, speranța de viață la 25 de ani este preconizată a se situa la 78 de ani pentru bărbați și 83 de ani pentru femei (1).

Rentabilitatea pilonului I este acea rată a dobânzii r care face ca:

Valoarea actualizată la începutul carierei a contribuțiilor ce vor fi plătite (Costuri) = Valoarea actualizată la începutul carierei a pensiilor ce vor fi primite după pensionare (Beneficii)

(clic pe formulă pentru a mări)

Din rezolvarea ecuației rezultă o rată internă de rentabilitate r de -3,4%, deci un bărbat pierde 3,4% pe an din contribuția sa la pilonul I.

Pentru femei, rentabilitatea pilonului I este mai mare datorită speranței de viață mai ridicate (83 de ani) și a vârstei mai mici de pensionare (63 de ani). Rezolvăm ecuația:

(clic pe formulă pentru a mări)

Rezultă r = -0,6%, deci prin contribuția la pilonul I o femeie pierde 0,6% pe an.

Tabelul de mai jos redă senzitivitatea rezultatelor obținute la presupunerile realizate. O majorare a vârstei de pensionare reduce rentabilitatea pilonului I. O creștere mai mică a salariului mediu brut crește rentabilitatea, deoarece reduce diferența dintre contribuțiile către pilonul 1 și valoarea indexată a pensiei. Totuși, rentabilitatea rămâne sub rata inflației. O creștere a contribuției către pilonul I la 26,3% prin redirecționarea contribuțiilor de la pilonul II către pilonul I menține neschimbat randamentul pilonului I.

Tabel. Rata internă de rentabilitate folosind presupuneri alternative

(clic pe imagine pentru a mări)

Note:

- randamentul pilonului I în cazul pensiilor speciale este probabil mult mai mare, dar dificil de calculat deoarece depinde de la caz la caz;

- este posibil ca randamentul pentru angajații care au toată cariera salariul minim să fie mai mare decât cea calculată mai sus din cauza existenței pensiei minime;

- În prezent pilonul I de pensii înregistrează un deficit considerabil (chiar și înglobând sumele transferate către pilonul II) iar bugetul se balansează din alte taxe și impozite plătite de populație. Deci contribuția la pilonul I de pensie este de fapt mai mare de 21,2% iar randamentul este chiar mai redus decât cel calculat mai sus.

(1) - Date preluate de la United Nations, Population Division, https://esa.un.org/unpd/wpp/Download/Standard/Mortality/

Mulțumesc tuturor celor care au citit și comentat acest articol. Orice eroare îmi aparține.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Referitor la tendința pe termen mediu și lung. E adevărat că există prognoze că populația îmbătrânește și peste 15-20 de ani când generația decrețeilor va ieși la pensie raportul fata de populația activă/ ocupata va fi îngrijorător. Asta DACA: Nu se iau în considerare creșterea productivității muncii, revoluția tehnologică/IT/ robotizare/AI. Dacă în 1989 populația ocupată în câmpul muncii era dubla decât în prezent cum se explică faptul că în aceeași perioadă PIB-ul in termeni absoluți a crescut de trei ori? Ce va fi peste 20, 30, 40 de ani? E greu de judecat liniar, va scădea populația activă și vor crește numeric pensionarii deci va fi mai rău de x ori. Deja se vorbește pe termen scurt de punct de pensie de 40%-45% deci nu putem ști cum vor evolua lucrurile pe termen lung. O criza economica, un război, un cataclism de orice fel va afecta negativ economia, dar va afecta in egală măsură și pilonul Ii și pilonul II. Pilonul II se bazează pe investirea banilor in obligațiuni de stat și acțiuni la bursa. Orice distorsiune in economie va afecta randamentele, acestea putând fi și negative. Sau într-un scenariu sumbru poate fi vorba chiar de faliment (au falimentat fonduri de pensii în SUA în perioada crizei din 2008, ce garanție avem noi cu un ASF slab?).

PS. Calculul de mai sus, făcut pentru 40 de ani de contribuție și 20 de pensie e orientativ. Se poate reface pentru 50 de ani de muncă și 10 ani de contribuție, dar rezultatul e tot cu plus.

PS2. Contribui și la pilonul I și la II deși eram trecut de 35 de ani la momentul 2008, deci a fost o decizie asumată. Nu e bine, cum spune o vorba din bătrâni, să ții toate ouăle în același coș. Personal nu am o încredere foarte mare in niciuna dintre variante. Într-un caz depinzi de pixul unei Olgute, în cealaltă de factori externi care vor căuta în cazul unei crize să-și exporte problemele și să-și asigure profit chiar și pe timp de criza. Tot un împrumut de la Troika pe rețetă 2010, suportat de romani va salva și pilonul II.

Se pune desigur intrebarea pe ce scenariu demografic sunt construite aceste previziuni si cat sunt de realiste acestea.