Ce se spune: Băncile obțin „supraprofit” pe spinarea clienților, așa că trebuie suprataxate. Nu doar că este FALS, dar tot noi (poporul și companiile) o să plătim taxa prin creșterea costului de finanțare. Adevărul mai jos:

- conceptul de „supraprofit” NU are legătură cu dimensiunea profitului, ci cu raportarea acestuia la capitalul investit și risc. Logic. Dacă îți propun o afacere cu profit de 1 mil euro, nu poți investi până când nu înțelegi 2 aspecte esențiale: (i) cât trebuie să investești? (îi) care este riscul? La o investiție de 3 mil euro și un risc moderat, randamentul anual de 33% pentru capitalul investit este foarte bun, putem aprecia „supraprofit” … dar dacă investești 10 mil euro și riscul este mare, randamentul de 10% pentru capitalul investit este foarte mic, putem spune „subprofit” și vei prefera investiția în obligațiuni guvernamentale (randament similar, dar risc mult mai mic)

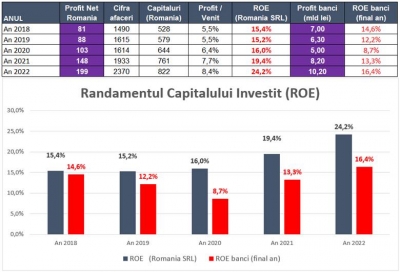

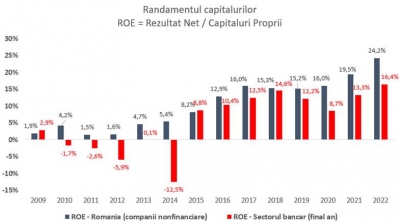

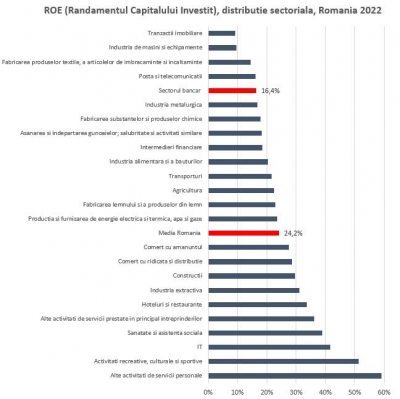

- „supraprofitul” într-un sector apare atunci când ROE (profit / capital Investit) este mult peste media națională. Am calculat ROE pentru toate sectoarele de afaceri din România în ultimii 15 ani, mereu sectorul bancar a obținut un ROE mult sub media națională și la coada clasamentului. Spre exemplu, în 2022, anul cu cel mai bun profit istoric al sectorului bancar, ROE a fost de 16,4%, media națională 24.2% și 20 de industrii au depășit ROE înregistrat de bănci (grafice atașate). Unde este „supraprofitul” sectorului bancar?

- ROE se calculează întotdeauna pe un ciclu economic minim de 5 ani preferabil 10 ani, perioada în care ROE pentru sectorul bancar a fost 13% (2018-2022), respectiv 8% (2012-2022), foarte puțin având în vedere riscul și inflația din Romania (așa se compară corect cu situația din alte țări).

Acum 3 ani, băncile erau atacate că nu declară profitul real în România … acum brusc profitul este prea mare și trebuie suprataxat. Adevărul este următorul, susținut obiectiv cu cifre:

- profitul băncilor este în creștere datorită avansului creditării (crește baza la care se aplică dobânzile), fenomen susținut chiar de guvern. Spre exemplu, soldul creditelor acordate de bănci tuturor companiilor din România a crescut cu 65 mld lei între 2020-2022 (perioada cu riscuri maxime, marcată de pandemie și războiul din Ucraina), dublu comparativ cu dinamica din ultimul deceniu (33 mld lei între 2007-2019, vezi grafic). Paradoxal, guvernul mobilizează băncile să finanțeze și să salveze companiile în pandemie, oferind garanții prin IMM Invest, iar acum le pedepsește pentru că au dat prea multe credite și obțin “supraprofit”.

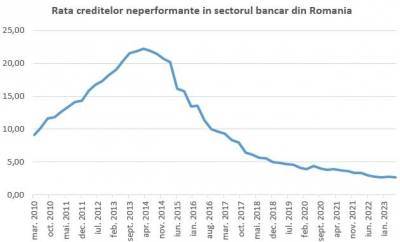

- profitul băncilor este în creștere datorită reducerii costurilor prin digitalizare și a creditării responsabile (rata creditelor neperformante este la minimul istoric, vezi grafic)

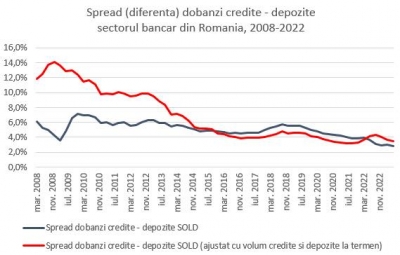

- Profitul băncilor NU crește datorită “dobânzilor mari la credite și mici la depozite”, diferența dintre acestea fiind acum la minimul istoric de numai 3,5% (din care doar creditele neperformante sunt 2,6%). Dobânzile la credite nu sunt mari, fiind mereu sub inflație în ultimii 2 ani. Spre exemplu, conform BNR, dobânda medie pentru un credit nou acordat unei companii este de 8,4% … cât să mergi mai jos când inflația este 9,4% și însuși statul se împrumută cu cca 7% (teoretic, risc zero)

Nu țin apărarea nimănui, încerc doar să explic, cât mai simplu și obiectiv, adevărul economic. Ne interesează pe noi toți, pentru că noi o să plătim aceste eventuale taxe majorate prin creșterea costului de finanțare. Taxe mai mari înseamnă implicit dobânzi mai mari la credite.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Totusi, esenta e alta: "supraimpozitarea" bancilor NU e o problema de fiscalitate economica ci o problema politica in ajunul alegerilor generale, locale si europarlamentare.

Ce poate fi mai convenabil pentru clasa politica decat sa arate electoratului ca s-a identificat solutia de acoperire a deficitului bugetar, fara sa fie nevoie de reforme dureroase in toate institutiile statului?! Anume ca bancile si corporatiile care se "imbuiba" din banii cetatenilor trebuie sa plateasca o asa-zisa "taxa de solidaritate" in plina criza.

Imi aminteste de taxa clawback impusa producatorilor de medicamente....

Multă lume strâmbă din nas la ideea "naționalismului economic" dar în realitate fiecare națiune își urmărește interesul propriu, doar românii au fost "dresați" să pună interesul altora mai presus decât al lor!

Lumea care "strâmbă din nas" se pricepe la economie...

Intelege ce-i aia "profit", "specula" sau "reglementari" si foloseste corect acesti termeni.