Foto: Monica Silvestre/ Pexels

În luna noiembrie a anului trecut, atrăgeam atenția asupra (ne)sustenabilității sistemului public de pensii: Radiografia sistemului de pensii și soluții pentru a ne asigura un nivel decent de trai după pensionare

Acum, se discută despre majorarea vârstei de pensionare. Aceasta este considerată o soluție pentru a echilibra bugetul fondului de pensii.

Conform acestei reforme, asumată prin Planul Național de Redresare și Reziliență, angajații vor ieși la pensie mai târziu și vor cotiza pentru o perioadă mai lungă de timp CAS.

În prezent, conform actualelor prevederi legale, aflate în vigoare, vârsta de pensionare este conform celor de mai jos:

• Vârsta standard de pensionare pentru femei este de 61 de ani și va crește treptat până la 63 de ani până în luna ianuarie 2030.

• Pentru bărbați, vârsta standard de pensionare este de 65 de ani.

• Stagiul minim de cotizare este de 15 ani atât pentru femei, cât și pentru bărbați.

• Stagiul complet de cotizare pentru femei este de 31 de ani și va crește treptat până la 35 de ani până în luna ianuarie 2030.

• Stagiul complet de cotizare pentru bărbați este de 35 de ani.

Întrebarea mea este: Până la ce vârstă va trebui să activăm în câmpul muncii pentru a beneficia de pensie, în eventualitatea majorării vârstei de pensionare?

Soluțiile nu trebuie căutate doar în rândul angajaților, care susțin prin cotizațiile lunare nu doar fondul de pensii (în practică, un sistem de redistribuire de la angajați -> pensionari) ci întreg bugetul de stat! Înainte de a citi reformele mai jos menționate, asumate prin PNRR, rog aveți în vedere că durata medie de viață în România este de 72 de ani la bărbați și 79 de ani la femei sau de 75 de ani, luând în considerare ambele genuri.

Reformele asumate prin PNRR:

• Prevederile Legii nr. 127/2019 sunt retrase, inclusiv cele legate de modificarea perioadei contributive de 25 de ani.

• Cheltuielile cu pensiile menținute la niveluri similare – nu sunt prevăzute creșteri ad-hoc ale pensiilor pe termen scurt și mediu.

• Creșteri țintite pentru beneficiarii de pensii minime pentru a le permite să treacă peste pragul sărăciei.

• Introducerea de noi stimulente fiscale pentru a prelungi viața profesională dincolo de vârsta normală de pensionare.

• Pensiile speciale sunt simplificate în măsura în care o permite Constituția.

• Introducerea unui nou sistem bazat pe o formulă de calcul stabilă și o indexare automată a pensiilor, în timp ce indicele de corecție este eliminat.

• Se elimină pensionarea anticipată.

• Digitalizarea tuturor dosarelor de pensii fără creșterea pensiei medii (în afară de modificările privindu-i pe beneficiarii de pensii minime).

• Corelarea vârstei de pensionare atât la bărbați cât și la femei cu speranța de viață până în 2035.

• Sustenabilitate îmbunătățită pentru Pilonul 2, revenind la unele dintre prevederile anterioare, digitalizând sistemul și permițând o alocare mai diversificată a activelor pentru a crește investițiile pe piața locală

Sumele prezentate, în continuare, sunt fără capitalizare, nu includ corelarea cu rata inflației și nici eventuale randamente obținute în cazul investirii lor.

Pentru angajații ce au fost încadrați, întreaga lor viață activă, cu salariul minim, (1386 lei net / 2300 lei brut, la valoarea actuală), viramentele, prin intermediul CAS, sunt conform celor de mai jos:

1. Femei (stagiu cotizare 31 de ani) = 213.900 lei

2. Bărbați (stagiu cotizare 35 de ani) = 241.500 lei

Să luăm exemplul unui angajat ce a fost încadrat, întreaga sa viață activă, cu salariul mediu, (3176 lei net / 5429 lei brut, în prezent). Viramentele, fără capitalizare și corelarea cu rata inflației sunt conform celor de mai jos:

1. Femei (stagiu cotizare 31 de ani) = 505.000 lei

2. Bărbați (stagiu cotizare 35 de ani) = 570.000 lei

În calcule a fost inclusă suma totală plătită atât la Pilonul 1 (21,25%), dar și la Pilonul 2 (3.75%), întrucât în cazul majorării vârstei de pensionare, pensia va veni mai târziu și va mai scumpă, evident.

Majorarea vârstei de pensionare, asumată prin PNRR este o palmă dată oamenilor care au muncit o viață, au plătit CAS și nu au beneficiat de legi speciale. Nu, acești oameni au respectat principiul contributivității.

Să presupunem că vârsta de pensionare se va ridica la 68 sau 69 de ani, în cazul bărbaților și la 65 de ani, în cazul femeilor, iar speranța de viață va fi nu de 75 de ani, ca in prezent, ci de 77 de ani. Cei care au trăit doar cu salariul minim vor primi o pensie derizorie, minimă, deși au plătit in decursul anilor sume de ordinul sutelor de mii de lei la buget.

Cei care au trăit cu un salariu mediu vor avea o pensie nu minimă, dar oricum derizorie. În prezent, valoarea pensiei medii este de 1.600 lei, conform Casei Naționale de Pensii.

În cazul în care majorarea vârstei de pensionare va deveni realitate vom asista la un furt legalizat.

De ce „furt legalizat”? Pentru că în 30-35 de ani plătim sute de mi de lei la buget și apoi beneficiem de niște pensii mici, care nu pot asigura un trai decent. Și din neant a apărut „soluția”, majorarea vârstei de pensionare.

Printre câștigătorii acestei decizii sunt: bugetul de stat, care va încasa bani de la angajați pentru o perioadă mai lungă de timp, fondurile de pensii Pilon 2, din același motiv și piața de capital. Pierzătorii deciziei sunt angajații.

O paranteză, fondurile Pilon 2 se vor trezi cu un cadou în brațe, anume majorarea vârstei de pensionare, deși nu au solicitat acest lucru. Cu toate acestea, nu mă aștept ca din această direcție să vină critici la adresa majorării vârstei de pensionare, în eventualitatea în care decizia va fi pusă în practică.

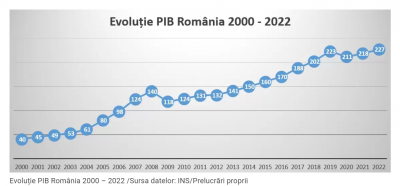

Mulți economiști vor spune: „Da, dar fondul de pensii este pe deficit, iar acest deficit va crește, trebuie să majorăm vârsta de pensionare”, ceea ce poate fi o afirmație corectă, dacă nu privim întreaga imagine de ansamblu, anume evoluția economiei românești în următorii 15-20 de ani. Și pentru a oferi și o perspectivă pozitivă asupra modului în care a evoluat produsul intern brut în ultimii 20 de ani, las mai jos un grafic în acest sens.

În anul 2000 România înregistra un PIB de 5 ori mai redus decât în 2021, mai exact 40 miliarde euro, comparativ cu cel din 2021 de 218 miliarde euro (valoarea anticipată, la finalul intervalului poate fi mai ridicată).

Însă economia ar trebui să fie despre oameni, nu doar despre cifre în Excel.

Soluții: atragerea de investiții externe pentru a crește sustenabil PIB-ul și majorarea investiților publice, diversificarea economiei, astfel încât să producem bunuri cu valoare adăugată ridicată, atragerea de forță de muncă din străinătate, realizarea unui plan de creștere economică pentru următorii 15-20 de ani.

Dar nu, in România tot oamenii de rând trebuie să plătească pentru decizii lipsite de etică și viziune economică! Majorarea vârstei de pensionare nu este o soluție! Din contră, aplicarea unei astfel de decizii va lovi direct în cetățean. Problemele sistemului de pensii trebuie rezolvate prin excluderea soluției majorării vârstei de pensionare sau a suprataxării.

Articol preluat de pe project-e.ro.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

fondul de pensii (ca si cel de sanatate) fiind create din contributiile oamenilor ar trebui administrate de profesionisti si auditate anual de institutii care nu se supun nici parlamentului si nici guvernului. Acele institutii care verifica felul in care se impart banii ar trebui sa poata sa trimita la puscarie inclusiv guvernanti. asa ca sa descurajeze tentative de furt.

Din consumul acestor fonduri ar trebui exclusi cei care nu au contribuit - nu au ce sa caute, sa consume contributiile celor care au contribuit. Cei care nu au contribuit primesc ajutoare de la stat, subventii, altceva decat pensii sau asigurari de sanatate. Cele 2 sisteme ar trebui decuplate - decuplat ajutorul de la stat de asigurarile de orice fel. Asigurarea presupune contributie si ar trebui acordata celor care au contribuit. Ajutorul e un fel de donatie, si ar trebui separat ca sursa de finantare de contributiile private ale asiguratilor

pe mine ma revolta ca in fiecare luna platesc o gramada la asigurari de sanatate, iar pentru analize gratuite suportate de casa, pentru mine nu sunt niciodata fonduri. In schimb, din contributiile mele se finanteaza tot felul de smecheri care au pile pe la doctori

nu e corect

Sistemul privat este altceva, acela înseamnă acumulare, investiție, capitalizare.

De aia există pilonul doi ( nici cal nici măgar) care prin alte părți a dat chix și trei, adevărata pensie privată menită să suplimenteze și NU să înlocuiască pensia publică.

În asigurările de sănătate e altă problemă, colectarea insuficientă pe de o parte și proasta gospodărire pe de altă. Bine, se și fură. N-ar trebui să fie nici o problemă cu analizele iar compensarea prețurilor medicamentelor cu 50 ori 90% e o glumă proastă. Medicamentele pentru asigurați ar trebui să nu coste, punct. Cel puțin varianta cea mai ieftină. Dar e cu totul separat de fondul de pensii.

Ce e foarte clar și e bine așa, la stat nu se va mai putea cumula pensia și salariul, adică ori/ori.

Este și un efect a îmbătrânirii populației și a penuriei temporare de cadre în anumite domenii. Eu aș completa, dacă nu sunt tineri dispuși să presteze munca respectivă altfel angajatul de 68 de ani muncește, bucurându-se de un salariu consistent și evident de o pensie mai bună (dar la vârsta asta numai eficient nu poate fi) în timp ce tinerii rămân pe dinafară și din cauza asta pot opta să fie și înafara țării.

Apoi facem masura obligatorie, deja lumea se obisnuieste cu 70 . Iata si cum frumos pregateste terenul ; ce a declarat dna in cauza, nici o vorba de marirea graduala a procentului pt pilon 2:

”Avem o creştere a numărului de persoane care intră în pensie, avem o scădere a natalităţii evidentă, avem deja nişte semnale de creştere a şomajului pentru că se resimt efectele pandemiei şi atunci ca o primă soluţie trebuie să acţionăm pentru creşterea ocupării şi impulsionarea vieţii active”, a afirmat Raluca Turcan.

sa treaca 90% pe pilonul 2 privat asta e masura liberala, ca de aia sunt trimisi acolo. Solutia data de Cristian Paun (ASE):

https://republica.ro/reforma-sistemului-public-de-pensii-daca-in-loc-sa-cotizam-la-sistemul-public-de-pensii-am-depune-integral

la "creatori" argumentul a fost....ca sunt saraci, vezi doamne, ca altii nu ar fi si mai nevoiasi!

la femei, batista pe tambal, cand vine vorba de egalitate in drepturi!