Foto: Sergio Delle Vedove / Alamy / Alamy / Profimedia

La o emisiune TV am prezentat recent un calcul la îndemâna oricui știe puțină aritmetică. Am comparat ce înseamnă să păstrăm cotizația de 25% integral în Pilonul 1 și ce înseamnă să transferăm integral această cotizație de 25% către Pilonul 2.

De o vreme, fac acest calcul an de an, actualizându-l cu noile valori ale salariului mediu, folosit pentru a calcula cotizația la o pensie medie dată de punctul de pensie.

Diferența dintre un sistem fără acumulare și unul cu acumulare este colosală:

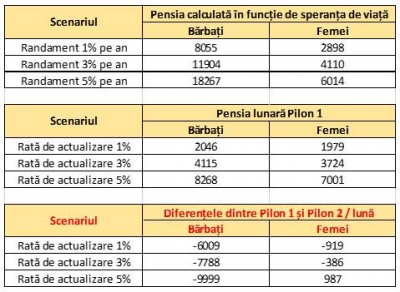

- În scenariul de 1%: 6000 de lei pe lună mai puțin la bărbați (care ies la pensie mai târziu și au o speranță medie de viață mai mică) și 919 lei pe lună mai puțin la femei (care ies la pensie mai devreme și au speranță medie de viață mai mare).

Incredibilă diferența, mai ales la bărbați. Și mai ales dacă alegi scenarii mai optimiste cu o rată de creștere de 3% sau 5%. Anul trecut fondurile de pensii au avut, în medie, o creștere reală de 4%. Într-un an de criză.

Astăzi plătim doar 3,75% la Pilonul 2 din cei 25% cât este contribuția la pensia noastră. Adică, doar 15% din această contribuție este cu acumulare. Calculul meu e făcut pe o contribuție de 8 ori mai mare pe sistem cu acumulare. Desigur, când duci doar 15% din pensia ta către Pilonul 2 sumele la final nu sunt spectaculoase. Dar sunt acolo. Banii aceia vor fi esențiali la pensie, o să vedeți.

Un motiv pentru care sistemul public de pensii Pilon 1 e în deficit mare de o vreme (anul trecut circa 12 miliarde lei, anul acesta circa 18 miliarde lei) este legat de migrație și de sporul natural negativ al populației de decenii bune. Îmbătrânim și cei tineri migrează, sporind și mai accelerat gradul de îmbătrânire.

De ce emigrează tinerii? Unul din motive este și această solidaritate forțată cu care ei intră în câmpul muncii. Statul obligă, chipurile din motive de solidaritate socială, tinerii să renunțe la 85% din contribuția lor la pensie pentru a plăti pensiile celor care acum sunt la pensie. Fără să ofere garanții că pensia lor din Pilonul 1 va mai valora ceva peste 50 de ani. Statul te mai obligă să muncești până la 65 de ani deși, în cele mai multe cazuri, ai efectuat stagiul complet de cotizare pe la 53 de ani. Deci mai cotizezi încă 12 ani în medie cu 85% din contribuția ta la pensie pentru pensia altora. Nedrept și descurajant!

Reforma sistemului de pensii așa cum o văd eu presupune următoarele acțiuni concrete:

1. Creșterea (graduală) contribuției la Pilonul 2 de la 3,75% la minim 8% din cei 25%. În acest fel, 1/3 din contribuția la pensie merge într-un sistem de acumulare. Optim, din punctul meu de vedere, ar fi însă 12,5% din cei 25% să meargă într-un sistem cu acumulare de tipul Pilon 2 (1/2). Aplicarea să se facă cu generațiile noi de tineri care încep să muncească.

2. Creșterea plafonului de deductibilitate fiscală (până cel puțin la 12,5% din salariul brut / venitul brut declarat al fiecăruia) pentru sumele virate către Pilonul 3. În acest fel, am avea că 1/3 din venitul brut se duce la Pilonul 1 (dacă alegem varianta cu 12,5%), 1/3 se duce către Pilonul 2 și 1/3 către Pilonul 3. Perfect echilibrat și sustenabil.

3. Revizuirea legislației privind restricțiile impuse administratorilor privați Pilon 2 cu privire la riscul asumat în investițiile și plasamentele pe care le fac din banii acumulați în aceste fonduri;

4. Eliminarea tuturor criteriilor speciale de pensionare pentru toate categoriile de angajați (inclusiv posibilitatea de pensionare anticipată, posibilitatea de calcul a pensiei publice după alte formule decât cea bazată pe punctul de pensie, criteriile de indexare ulterioară etc.).

5. Eliminarea vârstei minime de pensionare drept criteriu obligatoriu și simultan cu stagiul minim de cotizare și bazarea pensionării DOAR pe un stagiu minim de cotizare, care poate fi ușor crescut de la 35 de ani la 40-45 de ani. La Pilonul 2 și 3 nu contează vârsta de pensionare cât stagiul de cotizare.

6. Posibilitatea ca 2,5% din contribuția lunară la Pilonul 1 să poată fi direcționată de către contributor către un pensionar sau doi pensionari din familia sa extinsă. Această măsură ar încuraja familiile să facă copii, având în vedere că, ulterior, copiii pot direcționa o sumă către pensia lor. O astfel de măsură vizează atât numărul copiilor cât și calitatea lor. Părinții vor fi și ei interesați să aibă o pensie mai mare care poate veni din educația lor și din implicarea directă a părinților în așa ceva.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

1. Pierdere netă a sumelor depuse prin devalorizare - în perioada 2007-2017 câștigurile raportate de firmele din pilonul 2 au fost între 1,2 - 2 % pe an deci undeva să zicem o medie de 15 % pe 10 ani în timp ce în aceeași perioadă prețurile bunurilor strict necesare de consum au crescut cu 100 % ( alimente, utilități, combustibil etc) la fel euro a crescut de la 2,3 la 4,7 în aceeași perioadă și din păcate veștile proaste nu se opresc aici mai sunt încă 20 de ani de așteptare de la depunere până la încasare. Domnul profesor susține că statul oferă un randament mai mic, posibil dar fondul de pensii nu este doar un vehicul economic e și un instrument de politică publică și când pensiile scad sub o limită statul intervine prin transferuri de la bugetul de stat pentru asigurarea unui nivel decent de viață lucru pe care privatul nu este obligat să-l facă. Știu vor sări haterii să strige că bugetul de stat nu este un sac prevăzut să acopere pensiile ci un mijloc de dezvoltare prin investiții dar să nu uită că prea mulți ani declaratele investiții au fost o sursă de corupție și furt pentru politicieni și o grămadă de sinecuri pentru diverse categorii ( academii paralele, pensii speciale , sinecuri pentru revoluționari etc) , deci dacă există asemenea resurse atunci ar trebui dirijate spre pensionarii normali și eliminate toate categoriile privilegiate asigurând astfel o pensie decentă. Singurele fonduri în afara pilonului 1 ar trebui să fie cele din pilonul 3 care se zbat pe piață să atragă clientul fiecare după talent și după profitabilitate care chiar muncesc la fel ca asiguratorii din piață în timp ce pilonul 2 primește banu prin lege fără nici un efort. Dacă statul chiar a obligat fondurile din pilonul 2 să investească în titluri de stat de ce nu virează cota din salarii direct în titluri de stat fără să mai plătească comisioane oneroase titlurilor respective. De altfel în Ungaria statul a naționalizat fondurile din pilonul 2 și l-a trecut la pilonul 1 , la fel Polonia pentru că a văzut că statul nu câștigă nimic din afacere ( se reduc sumele virate de salariați pentru actualii pensionari și nici beneficiarii nu câștigă mai nimic prin devalorizarea sumelor depuse acum și returnate peste 30 de ani.

Acum intrebarea vine daca ne dorim un sistem social (asigurari de sanatate, pensii, etc.) american sau european. Eu il prefer pe cel european, chiar daca mai socialist putin pentru ca eu cred ca ni se potriveste mai bine pentru ca nu avem cultura, educatia si abilitatile de a ne descurca intr-un sistem social 100% particular.

Prin urmare discutia nu este ca pilonul 2 este ultraperformant - ceea ce nu cred ca este - ci faptul ca dl. Paun si dl. Catu nu stiu cum sa creasca si "peformanta" pilonului 1 si care este cel mai corect balans intre o pensie de stat si cea privata.

În fapt, o culegere/ alegere/ însăilare de argumente, adesea cinice - strict partizane Pilonului II, menite să-l fraierească (poate să-l și ... fezandeze!?) pe cititorul credul și neavizat.

Deontologic, cum ar fi normal pentru un profesor (nu-i așa?) ar fi trebuit să spuneți mai multe, înainte de a îndemna cititorii să aprecieze o variantă sau alta. Poate chiar să dați și mici definiții/ exemple a ceea ce înțelegeți prin randamente și mai ales, dați sursele informațiilor pentru a fi cât de cât credibil. Spun aceasta și fiindcă, de randamentele la Pilonul II nu vorbesc decât ... profesorii ca dl. Păun, prin diverse publicații, cum este și „Republica”.

Dacă căutați pe la ASF sau APAPR - Asociatia pentru Pensiile Administrate Privat din Romania, veți găsi doar texte irelevante pentru o alegere sau chiar vă veți înspăimânta (în cazul în care sunteți atenți) de nivelul de cartelizare care pare evident.

Pe siteul ASF, raportul de comparație între fondurile de pensii Pilon II, nu veți găsi niciun randament, ci vreo 10 indici de comisioane, identice pâna la a 2-a (și ultima, de altfel) zecimală - asta m-a dus prima oară cu gândul la cartelizare - practic, „comparația” îți spune că funcționează la fel. Aici, dovada: https://cutt.ly/rzbWXVo

Măi să fie!

N-am s-o mai lungesc mult. Domn profesor nu ne spune când compară „randamente” cât a crescut (ce randament a avut, pentru pensionar) punctul de pensie la Pilon I. Vă spun eu, era aproape 160 lei în aprilie 2001 și este azi 1442 lei - adică PESTE 900%.

În aceeași perioadă de 20 de ani, inflația medie anuală a fost de 7,43% (cu primii ani 34,5%, 22,5%, 15,3%, 11,9% ... și ultimii cu 4,6%, 3,8%, 2,6%). După cum știm, inflația „mănâncă” din sumele acumulate - recte, din Pilonul II.

Nici pe scenariul ăla fantezist, de 5%, tot nu se iese pe plus cu Pilonul II. Și atunci, dacă nici pe 20 de ani de viață reală nu se verifică teoria, cui să-i vinzi gogoși pentru 35-40 de ani!?

De aceea cred ca nu pensiile sunt un motiv pentru care oamenii plec din țară și nu cred că un transfer parțial de pensie ar motiva populația de a face mai mulți copii. Pentru că nu există o conexiune acută și vizibilă cu viața de acum.

Dar am o intrebare: țin minte că Pilonul II ar fi trebuit să crească demult, potrivit planurilor inițiale. Ne puteți spune cine ar fi interesat să nu crească și cu ce motive? Cred ca e nevoie de un dialog mai transparent între generații și informațiile dvs. pot ajuta enorm pentru asta.

Eu propun altceva. Înființarea pensiei minime de stat care se oferă după 60 de ani tuturor locuitorilor ce au contribuit o perioada minima. Ea sa dețină puterea de cumpărare pentru întreținerea unui bătrân (mâncare și utilități) pe luna. Contribuția sa fie scăzută, și sa decid eu unde și cum investesc acei bani care nu se mai duc la stat.

Dacă anticipați o pensie de rahat, înseamnă că și salariul actual este la fel. Atâta timp cât statul oferă (pe lângă mai multe altele) un venim minim garantat tuturor (bine face!) și pune la dispoziție oricui un sistem de învățământ și sănătate gratuit până la majorat sau până la terminarea studiilor, nu este rezonabil să i se dea oricui libertatea de a decide cum se investesc banii din taxele pe muncă.

În schimb, nu vă împiedică nimeni să investiți, ce sumă doriți, din ... venitul net.

România nu realizează ca ea nu concurează doar pe finanțe ci și pe calitatea vieții, servici de stat cu alte state. Ca și cetățean european de principiu orice stat te primește. De asta spun ca în 20 de ani nu mai plătește nimeni pensie. Ca nu mai are cine. O sa fie tara pensionarilor.

La acestea se adaugă, așa cum s-a întâmplat de atâtea ori (nu este o utopie) creșterile prin decizii politice, tocmai pentru a reduce decalajele cu alte state.

Statul, trebuie să se adapteze și să-și reconfigureze prioritățile. Va putea de exemplu să mărească baza de impozitare pentru asigurarea bugetului de pensii prin impozitarea roboților, pentru a da un singur exemplu concret.

Altfel, poate mări pensiile doar din oportunitate politică, dacă așa vrea. Ceea ce nu va face un fond de pensii administrat „privat”.