21,3 companii mici și mijlocii la mia de locuitori. Atât înregistra România în 2015, față de media de 42,7 în Uniunea Europeană. În top, neașteptat de bine stătea Cehia, cu 95,9 întreprinderi mici și mijlocii la mia de locuitori, Portugalia (73,5 IMM-uri/ la mia de locuitori). Surprize găsim însă și la finalul clasamentului, unde nu foarte departe de media României se aflau în 2015 Germania și Marea Britanie, ambele cu o medie de până la 28 de IMM-uri la mia de locuitori (rezultatele studiului citat de mediafax.ro, aici). La nivelul Uniunii Europene, întreprinderile mici și mijlocii reprezintă peste 99% din afacerile care se derulează.

Noul Guvern instalat în România la începutul lui ianuarie 2017 a publicat deja modificările la Codul Fiscal care prevăd ridicarea plafonului pentru impozitarea aplicată pe venit a întreprinderilor mici și mijlocii la 500.000 de euro.

Noutatea este că trecerea IMM-urilor de la plata pe profit la cea pe venit se face încă din prima zi a lui februarie.

Măsurile luate de cabinetul Grindeanu au părțile foarte bune, dar și riscuri pentru viitor, dacă sunt coroborate cu alte modificări legislative. Unii s-au grăbit să spună că principiul a impozita pe toată lumea- ai nu ai profit, plătești e greșit. Moise Guran are ipoteză de lucru, deși nu toate ideile înșiruite în analiza se pot și întâmpla prin aplicarea noului program de guvernare.

Să luăm scenariul unei întreprinderi mici sau mijlocii care a avut în 2016 o cifră de afaceri de 300.000 de euro și un profit brut de 45.000 de Euro, realizat cu 3 angajați. În vechiul scenariu, valabil pentru 2016, compania ar fi plătit 7.200 de euro impozit pe profit, dacă nu ar fi reinvestit măcar o parte din acesta. Din suma rămasă, pentru a o ridica, asociații ar fi achitat 5% impozit pe dividende (dacă ar fi avut un contract de muncă) sau 10,5% (impozit+ CAS) dacă nu ar fi avut alte venituri din contracte de muncă în derulare la momentul încasării banilor.

După modificările anunțate de noul guvern, aceeași companie ar plăti 1% din cifra de afaceri (chiar și cu un singur angajat) adică 3000 de euro, iar asociații impozitul pe dividende (în aceleași condiții ca în 2016, în funcție de contractele de muncă la data ridicării banilor).

Strategia nu este una greșită și pleacă de la un principiu simplu, care în multe zone a adus beneficii atât bugetelor de stat, cât și contribuabililor. Mai puțin de la toată lumea ar putea da rezultate bune la încasări și ar putea combate unul din cele mai întâlnite instrumente de evaziune fiscală- reducerea bazei de aplicare a impozitului pe profit, exersat de foarte multe companii: introducerea în contabilitate și încadrarea a cât mai multe cheltuieli drept deductibile, pentru a declara un profit mai mic și pentru a achita, în consecință, o sumă cât mai mică prin aplicarea cotei de 16%. Este posibil ca prin trecerea unui număr mare de companii la impozitarea în cotă fixă pe venit, guvernul să împuște mai mulți iepuri dintr-un foc. Iată și o scurtă listă cu o parte din beneficiile așteptate:

- Creșterea (teoretică) a nivelului de colectare la bugetul de stat;

- Descurajarea metodei de evaziune fiscală prin scăderea bazei de calcul pentru impozitul pe profit de 16%;

- Aducerea la suprafață a profiturilor. O eventuală explozie a numărului de IMM-uri care vor declara profit în 2017 va arăta dacă această măsură a funcționat;

- Posibila creștere a încasărilor la CAS după plata dividendelor către asociați. E de presupus că dacă profiturile vor fi scoase la lumină, atunci și volumul taxelor și impozitelor încasate la retragerea profitului sub formă de dividende va crește. Profit mai mare= dividende mai mari= încasări în volume mai mari la buget;

- Prin trecerea companiilor cu cifră de afaceri de până la 500.000 de Euro în rândul firmelor care plătesc impozit fix pe venit, guvernul le transferă în categoria risc de evaziune minimală.

- Descurajarea până la dispariție a abuzurilor făcute de inspectorii ANAF. Una din cele mai contestate măsuri luate de organele de control și calificate nedrepte și exagerate erau cele legate de tăierea/ scoaterea din evidențe a cheltuielilor considerate deductibile de către firme, dar nedeductibile de către inspectori. Controalele ANAF se încheiau cu recalcularea bazei de aplicare a impozitului pe profit, creșterea valorii datorate bugetului și adăugarea penalităților. Trecerea la impozitul pe venit ar trebui să scadă considerabil atât excesele firmelor în a justifica încadrarea cheltuielilor deductibile în contabilitate, cât și abuzurile inspectorilor, acuzați deseori că interpretau reglementările după bunul plac. Un risc de evaziune mai mic= mai puțină interacțiune cu inspectorii statului= mai puține abuzuri= corupție mai mică.

- Dacă inspectorii se vor concentra pe locurile unde se face marea evaziune fiscală- rambursări ilegale de TVA, firme suveică sau firme fantomă cu tranzacții fictive, atunci e de presupus că rezultatele vor fi mai vizibile pe bucata de încasări bugetare și rată de colectare.

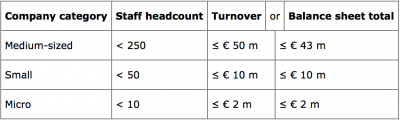

E de menționat un aspect important. România se aliniază treptat la ceea ce înseamnă IMM, după definiția Uniunii Europene (SMEs- Small and medium-sized enterprises):

În ceea ce privește efectele asupra numărului de angajați din economie, guvernul Grindeanu a anunțat că vizează creșterea masivă a acestora. Diferența ar trebui să o facă nivelul cotei- 1% pentru cei cu un angajat sau mai mulți. Aici, discuția este mai complexă. Să luăm exemplul IMM-ului dat mai sus, cu o cifră de afaceri de 300.000 de euro. Îi va determina trecerea la impozit pe venit pe patroni să mai angajeze un om?

Sau- va fi încurajat un patron de SRL care are - să spunem- cifră de afaceri de 25.000 de mii de euro/ an și a plătit în 2016 doar 750 de euro impozit pe venit (3%) să angajeze un om ca să achite 1% la impozitul pe venit? Discutabil, mai ales pentru că diferența câștigată ar fi de 500 de euro la impozitul pe venit, dar între timp salariul minim pe economie tocmai a fost majorat la 1450 de lei. Adăugați taxele și impozitele pe muncă și veți constata că într-un astfel de scenariu, proprietarul IMM-ului va găsi puține motive să facă angajări. În cazul său, 2% din venitul de 25.000 de Euro (aplicabil din 2017 dacă nu ai salariați) înseamnă mai puțini bani decât 1% plus costurile unui angajat cu normă întreagă. Luați în calcul faptul că indexarea permanentă a salariului minim este trecută în programul de guvernare.

La începutul anului 2015, România se afla pe ultimele locuri în Uniunea Europeană la numărul de întreprinderi mici și mijlocii ca pondere la mia de locuitori, însă ocupa un onorabil loc 8 ca pondere a numărului de angajați. Nu mai puțin de 2,71 milioane de salariați figurau în evidențe ca fiind plătiți de IMM-uri. E de văzut dacă măsurile de încurajare a IMM-urilor vor creea mai multe locuri de muncă. Coroborate însă cu alte decizii ale guvernului Grindeanu, acestea ar putea întârzia să apară, sau chiar ar putea avea efect invers.

Nu este exclus scenariul în care să asistăm la o scădere a salariaților și a organizațiilor tip PFA în paralel cu o creștere a numărului de SRL-uri fără niciun angajat sau cu un singur angajat cu salariul minim pe economie. O categorie de plătitori de impozit minim de 1% pe venit la S.R.L., în paralel cu întărirea unei categorii de plătitori de taxe și impozite la salariul minim pe economie, în cel mai bun caz.

Este, de asemenea, de așteptat să scădă numărului de salariați cu venituri mari din companii (peste 9400 de lei net), afectați în mod direct de eliminarea pragului CAS, decisă săptămâna trecută.

Pentru a optimiza fiscal activitățile și a diminua taxele și impozitele aplicate pe forța de muncă bine plătită, companiile mari, dar și cele cu cifre de până la 500.000 de euro ar putea să încurajeze trecerea vechilor salariați cu lefuri nete situate peste 9400 de lei în zona antreprenorială.

De ce să plătești impozite, taxe, CAS, CASS, dacă poți ai un cost lunar la care micul SRL achită 1-2% pe venit? Se discută deja despre această formulă de colaborare mai ales în categoria cea mai afectată de eliminarea plafonului aplicat salariilor de 9400 de lei net și peste. Sunt 36.000 de oameni care astăzi sunt penalizați pentru că au venituri salariale mari, prin măsura luată de executiv.

Pentru a putea beneficia de 1% cotă pe venit, un angajat care ia azi peste 9400 de lei ar putea trece la forme de colaborări și prestări servicii care să-i permită chiar și plata unui salariu minim pe economie pentru asociatul unic și administrator. Fostul angajator devine partener de afaceri în noul scenariu și se angajează să achite 13.000-14.000/ lună către noul SRL, adică fostul angajat, care va presta servicii la schimb. În acești bani ar încăpea venitul inițial al fostului salariat- 9400 de lei, dar și plata unui salariu minim pe economie cu tot cu taxe. Toată lumea câștigă pe moment, mai puțin statul și fostul angajat, care va avea pensie mai mică peste câteva zeci de ani. Riscul este însă ca această mutare să fie considerată formă de evaziune fiscală dacă noul S.R.L. are numai un singur contract încheiat, adică o singură sursă de bani, dacă lucrează cu aparatura beneficiarului și la sediul acestuia, având o relație de subordonare. O astfel de legătură va fi interpretată drept contract de muncă mascat sub forma unei înțelegeri de prestări servicii beneficiar-prestator.

În consecință, un alt risc ar putea fi umplerea României de salarii minime pe economie, cu diferențe altă dată pe cartea de muncă transformate în venituri de tip IMM, taxabile cu 1-2% pe venit sau creșterea evaziunii fiscale, care este mutată dinspre profit înspre contractele de muncă împachetate în contracte de prestări servicii.

Dacă măsurile guvernului de creștere a antreprenoriatului și simplificarea taxării IMM-urilor- altfel lăudabile în unele puncte- nu sunt dublate și de măsuri de încurajare a economiilor, investițiilor și contribuițiilor la pensii private, măsurile de azi vor dinamita viața pensionarilor de peste ani.

Putem să ne imaginăm că unui patron de SRL care se angajează la propia firmă cu salariul minim pe economie îi pasă de pensia pe care o va avea în 2047? Puțin probabil, în multe cazuri.

Putem presupune că România va avea niște pensionari mai avuți în termeni de case, mașini, proprietăți în 2047? Poate da, dar fără politici de încurajare a investițiilor pentru perioada de la pensie, e posibil să avem pensionari foști patroni de IMM-uri, cu puțin mai multe proprietăți, dar cu o pensie la limita supraviețuirii. În imaginile de mai jos (click pentru a mări pe desktop sau tap pe smartphone), două pagini din studiul EY - Barometrul antreprenoriatului românesc 2016, despre ce-și doresc cel mai mult oamenii de afaceri. La loc de cinste, evident, pe lîngă fiscalitatea simplificată, predictibilitatea și constanța Codului Fiscal.

Nimic nu e gratuit, ceea ce sună prea bine ca să fie aplicabil ascunde în spate și alte posibile măsuri de creștere a fiscalității pentru cei cu venituri mari. În cadrul emisiunii În fața ta, difuzată la Digi24, vicepremierul Daniel Constantin a admis că există discuții despre o impozitare progresivă în funcție de nivelul veniturilor. Așadar, 1-2% la IMM pe venit ar putea să tragă după sine un plan de impozitare mai mare a dividendelor pe care guvernul nu îl face astăzi public sau alte măsuri care să taxeze oamenii care fac bani în economie, pentru a susține creșterile de pensii și salarii din domeniul public.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Mentalitatea si modul de functionare al unei economii sanatoase este urmatorul:

- orice munca trebuie remunerata, oamenii de la Reg.Com. trebuie platiti iar taxele acelea insemnau autonomie financiara pentru institutie

- institutiile statului sunt obligate prin lege sa ajute contribuabilul nu sa-l opreasca in a deveni un factor productiv economic, DSV, ANAF, APIA trebuie sa lucreze in folosul antreprenorului, sa-l ajute sa intre in legalitate si sa si dezvolte capacitatea de a produce profit, automat de a deveni un contribuabil major la Bugetul de stat si abia dupa aia sa-l controleze, si sa-l sanctioneze

dacia a fost un no-man-land intre popoarele invadatoare si romani, apoi intre pagani si crestini. fiecare trib ce se perinda construia cate un imperiu, ba bugarii, ba maghiarii, ba turci, ba rusi ... si dupa ceva ani dispareau in nicaieri ... parca era pamantul mamii lor :).

romanul a prosperat la poalele muntilor impreuna cu turmele sale, avea o gospodarie in vale si una in munte, nu avea casa de vacanta, avea gospodarii, in functie de vremuri.

apoi teritoriul a devenit granita intre imperii, au mai tras o linie ferata, au mai pus un rege, au mai cladit ceva industrie, apoi s-au gandit sa mai scape de populatie si au inceput razboaiele, prin carpati ca pe la ei nu le iesea experimentul. romanul a ramas in munti.

la vremuri de rastriste dacia reintregita a intrat pe mana chilotilor/maieurilor si camasilor negre, apoi a trecut pe mana dezbracatilor si flamanzilor din rasarit, apoi a aparut stejarii de scornicesti cu minte de cizmari si limba de lemn, si romaniaca a devenit terenul experimentelor intre filozofia rosie si cea verde, de la pitesti pana la canal.

acum am ajuns pe mana gradinarilor de castraveti, gogosari si varza .... oameni de bine si cu filozofie de piata, adica ce culegi de pe pamantul lucrat de tine, plus ce mai furi de la vecini si pleci la piata sa pacalesti oraseanul, dormi sub taraba, mai gasesti un portofel, bagi copilul la politie ca au cantina si doarmitor bun ... noroc ca avem la conducere un consumator de cartof, asta taie cartoful in bucati si mesteca de 10 ori pana sa-nghita si de aceea vorbeste rar, lumea zice ca gandeste incet :) una peste alta, mai aduce echilibru in dieta si mentalul localnicului, ca-l invata cu experimentul asta al ganditului :)

chestiunea este ca au ramas multi mancatori de rahat, cu nuca, cu arahide, dar nu turcesc :) si astia inghit totul pe nemestecate, fara sa gandesca :)

-undeva se compara 500 euro, anual cu 1450 ron salariul minim (dar uita ca acesta e lunar)

-dar, esential, in toata modelarea se uita taxa pe valoarea adaugata, cu care produsele firmelor vin pe piata!

-acest gen de taxa exista , deghizat, si a oscilat mereu intre 2% si 3%, stil de impozitare/taxare care contrazice vocatia TVA-ului

presupunand ca o intreprindere mica e monocroma (ca d-aia e mica), adica unu' face surub, urmatorul piulita, altul le insurubeaza etc, ultimul le vinde dar fiecare vinde urmatorului , intr-un lant de firme mici, 20-30, acest 1% (dar cum ziceam el e si 2% sau 3%) se traduce in 30% plus TVA plus ce o mai fi;

asta e rolul firmelor mici, fiecare sa faca cate putin pt ca de aia nu sunt "complexe industriale!

- si exemplificarea incepe cu un "amarat" care realizeaza 15% profit la cifra de afaceri, asta dupa ce a platit taxe(TVA,CAS ,salarii etc)

pai o firma serioasa are (poate nu la tzeparii de romnia) cca 3-4% sau mai putin inseamna un an bun