(Foto: Guliver/Getty Images)

În sistemul fiscal actual din România nu se percepe o taxă pe avere. De altfel, sunt încă destul de puţine state în lume care practică impozitarea „averii”. În plus, nu există niciun mod unitar de fiscalizare, aşa cum arată ultimul studiu EY pe această temă, “2018 Worldwide Estate and Inheritance Tax Guide”.

Cu titlu de exemplu, Italia are în prezent un sistem de taxare distinct al activelor financiare sau proprietăţilor imobiliare deţinute în străinătate de rezidenţi, în timp ce Olanda are cote de impunere diferite în funcţie de dimensiunea valorii nete a averii.

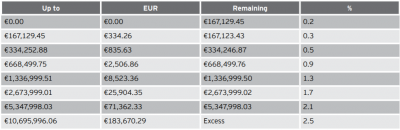

În Spania, impozitul pe averea netă reprezintă o taxă anuală percepută persoanelor fizice la data de 31 decembrie a fiecărui an. Averea supusă acestei taxe este definită ca fiind compusă din toate activele și drepturile care pot fi evaluate din punct de vedere economic, mai puțin toate sarcinile sau datoriile pe care le poate avea persoana și care reduc practic averea. Dacă persoana fizică este rezidentă în Spania, impozitul este perceput pe averea globală deţinută, în timp ce persoanele nerezidente sunt impozitate doar pentru activele situate în Spania. Mai jos, am inserat un exemplu numeric pentru a ilustra sistemul spaniol:

În Norvegia, moștenirea și darurile sunt adăugate la averea netă a contribuabilului, iar baza impozitului pe avere o reprezintă valoarea de piaţă a activelor acestuia minus datoriile. Averea netă astfel calculată este impozitată doar dacă depăşeşte un plafon, și anume aproximativ 150.000 euro anual (2018).

Și dacă tot aminteam de moșteniri și daruri, merită să mutăm analiza la ce se întâmplă în România în acest timp. Printre altele, recent, au ținut prima pagină a ziarelor “impozitarea nunților” și inițiativa ANAF de a trimite tinerilor căsătoriţi solicitări ca aceştia să declare ce relaţii economice au avut, în contextul căsătoriei civile şi religioase, cu persoanele fizice sau firmele care le-au furnizat servicii de fotografie, muzică pentru petrecere şi spaţiul etc.

Poate fi această acțiune o încercare de impozitare a veniturilor a căror sursă nu este identificată? Pentru că, practic, aceasta este singura procedură transpusă în Codul de Procedură fiscală din anul 2011. Și, deși implementată de câțiva ani deja, procedura de control a autorităţilor din cadrul Direcţiei Generale Control Venituri Persoane Fizice nu a lăsat foarte multă transparenţă contribuabililor supuşi controlului fiscal, aceștia riscând o obligaţie fiscală de 16% plus dobânzi şi penalităţi de întârziere pentru fiecare an supus controlului. De altfel, de-abia în luna septembrie 2018 au fost publicate formularele şi documentele utilizate în activitatea de verificare a situaţiei fiscale personale, iar metodele indirecte folosite de inspectorii fiscali în cuprinsul procedurii de analiză încă stârnesc multe controverse procedurale.

Ca să ne reamintim câteva detalii tehnice, verificarea situaţiei fiscale personale a persoanelor fizice rezidente române cu privire la impozitul pe venit are ca obiect examinarea tuturor drepturilor şi a obligaţiilor de natură patrimonială, a fluxurilor de trezorerie şi a oricăror altor elemente relevante pentru stabilirea situaţiei fiscale reale a persoanei fizice verificate. În acest scop, se solicită documente şi mijloace de probă referitoare la situaţia fiscală a persoanei fizice verificate, obţinute inclusiv prin solicitarea de informaţii, în condiţiile Codului de procedură fiscală, de la terţi sau autorităţi şi instituţii publice deţinătoare, atât din ţară cât şi din străinătate, în baza convenţiilor internaţionale de schimb de informaţii sau, în lipsa acestora, pe bază de reciprocitate.

Din experienţa practică, în astfel de verificări fiscale, procesul de control poate fi considerat anevoios atât din prisma procedurii, cât şi a necesităţii reconstituirii averii de la un moment iniţial (în loc de perioada de prescripţie fiscală, cu considerarea valorii estimative a averii dobândite până la acel moment). Credem că este importantă prevederea din Constituţia României conform căreia caracterul licit al dobândirii averii se prezumă, iar orice verificare a situaţiei fiscale a persoanei trebuie să uşureze procedura de reconstituire a averii în termeni rezonabili de timp şi efort depus.

Până acum, într-o primă etapă, doar 313 cazuri de persoane - deținători de autoturisme de lux, imobile numeroase sau cu depozite bancare substanţiale - au ajuns în vizorul Fiscului, după ce o analiză de risc a relevat că averea acestora nu corespunde cu veniturile declarate.

Rămâne de văzut care va fi bilanţul eforturilor depuse până acum de către inspectorii fiscali cu această procedură de control iniţiată în ultimii ani (anul 2011 fiind primul supus controlului de acest gen) şi dacă se va dori de către legiuitor să se ţină o evidenţă fiscală şi contabilă pentru situaţia personală acolo unde pragul de verificare depăşeste limita minimă impusă de lege (diferenţă între veniturile estimate şi cele declarate mai mare de 10%, dar nu mai puţin de 50.000 de lei).

Până atunci, în loc de concluzie: la analiza ghidului EY menționat, observăm atât o rafinare crescută a modalității de taxare a averilor în diverse țări (inclusiv unele apropiate nouă, de exemplu Bulgaria sau Polonia), cât și o creștere a celor interesate de a introduce proceduri clare în acest scop.

Noi vrem să rămânem oare doar cu „impozitarea nunților”?

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.