Sursa: imagine generată cu DALL-E

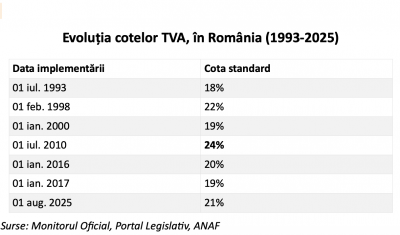

Majorarea cotei standard de TVA de la 19% la 21% a fost poate cea mai răsunătoare măsură fiscală a anului 2025. Și, cum echilibrarea bugetului rămâne în continuare o provocare majoră, scenariile privind noi creșteri de taxe în 2026 – TVA, previzibil, e pe lista suspecților de serviciu – au început să prindă contur deja.

- În 2023, taxa pe valoarea adăugată a generat, la nivelul Uniunii Europene, aproximativ 16% din totalul veniturilor bugetare.

- Este un impozit „indirect” întrucât, spre deosebire de impozitele directe (plătite de contribuabil), această taxă poate fi transferată către o altă persoană care o suportă în final. Cu alte cuvinte, persoana care achită efectiv „nota de plată” (consumatorul final) diferă de contribuabilul care declară și virează statului impozitul.

- Inventată în anii ’50 de directorul adjunct al fiscului francez, TVA reprezintă o reformă profundă a sistemului fiscal european de atunci, ancorat încă în tradiții ce coborau până în Evul Mediu.

„Indiscutabil, (TVA este) cea mai de succes inovație fiscală din ultimele cinci decenii… poate cel mai eficient mijloc economic prin care statele pot colecta venituri bugetare semnificative”, remarca în urmă cu 15 ani Richard M. Bird, profesor emerit de economie la Universitatea din Toronto și o voce respectată în domeniul politicilor fiscale.

La nivelul Uniunii Europene, eficiența acestei pârghii de colectare se transpune astfel în cifre: în total, statele membre încasează anual peste 1.000 de miliarde de euro din TVA, iar, în 2023, taxa pe valoarea adăugată a generat aproape 16% din veniturile bugetare totale, potrivit Consiliului European.

În același timp, veniturile din TVA reprezintă aproximativ 10% din resursele proprii ale Uniunii Europene. Acestea sunt obținute prin aplicarea unei cote standard de 0,3% la baza de calcul armonizată a TVA din fiecare stat membru, însă fără ca suma rezultată să depășească 50% din venitul național brut – definit ca suma dintre Produsul Intern Brut (PIB) și venitul net obținut de cetățeni în străinătate.

În România, TVA-ul este principala sursă de venituri fiscale, dacă scoatem din calcul contribuțiile de asigurări sociale.

Cum funcționează TVA?

Fără pretenții didactice, considerăm că o definire a TVA într-un limbaj cât mai simplu nu poate fi privită ca o pierdere de vreme. Taxa pe valoarea adăugată este un impozit indirect pe consumul de bunuri și servicii. Se aplică în fiecare verigă a lanțului de aprovizionare („supply chain”, în engleză), în producția de bunuri și servicii, de la poarta fabricii până pe raftul magazinelor, la consumatorul final.

Este un impozit „indirect” întrucât, spre deosebire de impozitele directe (plătite de un contribuabil), această taxă poate fi transferată către o altă persoană care o suportă în final. Cu alte cuvinte, persoana care achită efectiv „nota de plată” (consumatorul final) diferă de contribuabilul responsabil cu declararea și virarea impozitului către stat – de exemplu, magazinul.

Spre deosebire de clientul final, în general, companiile pot deduce TVA-ul aferent propriilor achiziții, astfel că orice companie aflată în amonte pe lanțul de aprovizionare recuperează în principiu TVA-ul plătit (către furnizori) de la clienți (firme aflate în aval pe același lanț de aprovizionare). La sfârșitul lanțului se află consumatorul final, cel care suportă taxa pe valoarea adăugată. Acest mecanism face ca TVA să fie o taxă neutră, în principiu, pentru marea majoritate a companiilor.

Dar nu pentru toate, întrucât regulile – de altfel, logice – se complică.

Pe lângă cota standard, care în Uniunea Europeană nu poate coborî sub pragul de 15%, o serie de bunuri și servicii esențiale, precum medicamentele de uz uman, alimentele, manualele școlare sau serviciile din sectorul HoReCa, beneficiază de cote reduse de TVA (Uniunea Europeană permite țărilor membre să implementeze cel mult două cote reduse care însă nu pot fi mai mici de 5%). Înainte de 1 august 2025, în România existau două astfel de cote (de 5% și 9%), care au fost ulterior comasate la 11%.

Anumite bunuri și servicii, cum ar fi educația, asistența medicală și serviciile de asigurare sau financiar-bancare sunt scutite de TVA, însă fără drept de deducere pentru taxa plătită în amonte de furnizorii acestor servicii. Într-o ilustrare simplificată, un spital, o societate de asigurări sau o bancă nu pot deduce, în principiu, TVA plătită pentru achiziția unui aparat medical sau a unui computer, aceste companii fiind tratate ca un consumator final.

De asemenea, IMM-urile care realizează venituri anuale mai mici de 395.000 de lei (acest plafon este valabil de la 1 septembrie 2025) nu au obligația să se înregistreze în scop de TVA. Cu alte cuvinte, chiar dacă o întreprindere mică sau mijlocie ar trebui să aplice în mod normal TVA pe bunurile sau serviciile vândute, nu vor fi obligate să o facă până nu ating acest prag de venituri. Pe de altă parte, nici nu vor putea deduce TVA-ul aferent achizițiilor, ceea ce înseamnă că taxa pe valoarea adăugată plătită în amonte devine un cost.

Necesitatea stabilirii unui plafon a fost decisă încă de la introducerea Directivei a 6-a de TVA la nivelul Uniunii Europene și este foarte importantă, deoarece firmele aflate sub plafon nu mai îngreunează sistemul de administrare a TVA, neavând nici obligații, dar nici drepturi de deducere. Prin contrast, persoanele impozabile care trec peste plafon trebuie să se înregistreze în scop de TVA în țara membră UE unde se depășește acest nivel, să emită facturi fiscale și să depună deconturile de TVA.

Determinarea plafoanelor de scutire pentru IMM-uri la nivel național este decisă de autoritățile fiecărei țări în parte. În 2020, UE a adoptat o nouă directivă cu reguli pentru IMM-uri, iar de la 1 ianuarie 2025, a introdus o schemă simplificată, cu un plafon național de 85.000 de euro. Alte măsuri de optimizare a raportării de TVA au fost introduse în 2021 și au vizat comerțul online.

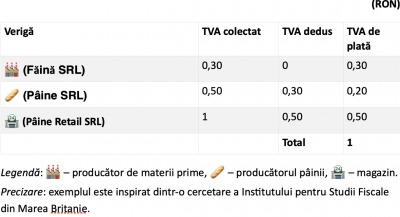

Pentru a înțelege mai clar cum funcționează mecanismul, să urmărim traseul unei pâini, de când iese din fabrică până ajunge pe masa consumatorului final. În exemplul de mai jos, pentru simplificare, vom considera o cotă redusă de 10%.

- Producătorul pâinii – să-i spunem Pâine SRL – cumpără materia primă (făina) de la Făină SRL cu 3 lei, la care se adaugă TVA de 30 de bani, rezultând un cost total de 3 lei și 30 de bani.

- Considerând vânzătorul materiei prime (Făină SRL) veriga zero a lanțului de aprovizionare, cei 30 de bani colectați ca TVA de la Pâine SRL sunt datorați statului de Făină SRL.

- La rândul său, Pâine SRL vinde pâinea către magazinul fabricii – să-i spunem Pâine Retail SRL – cu 5 lei plus TVA de 50 de bani. Pâine SRL va datora deci statului doar diferența dintre TVA-ul colectat (50 de bani) și cel dedus (30 de bani), adică 20 de bani, pentru că prima verigă din lanț (producătorul de făină) a colectat și achitat deja 30 de bani către stat. Totodată, acești 20 de bani datorați de Pâine SRL reprezintă cota TVA – 10%, în exemplul nostru – aplicată doar pe valoarea adăugată de producătorul pâinii în lanțul de aprovizionare.

- În cele din urmă, Pâine Retail SRL vinde pâinea consumatorului final cu 10 lei plus TVA de un leu, deci cu un preț final de 11 lei. Retailerul – ultima verigă pe lanțul de aprovizionare – va datora statului doar 50 de bani, adică diferența între TVA-ul colectat de 1 leu si TVA-ul dedus de 50 de bani.

- Singurul care nu mai poate recupera nimic din TVA-ul plătit pe produs e consumatorul final, care va suporta întreg TVA-ul pentru pâinea ajunsă pe raftul retailerului.

Iată și o reprezentare grafică a studiului de caz ipotetic, la nivelul fiecărei verigi a lanțului de aprovizionare:

Pagini de istorie

„Cea mai de succes inovație fiscală” a ultimelor șapte decenii este un produs de export al Uniunii Europene, al Franței mai precis. În 1954, după o ezitare inițială, Parlamentul francez adopta taxa pe valoarea adăugată („taxe sur la valeur ajoutée”), creația unui personaj care probabil ar fi meritat mai multă recunoaștere postumă – Maurice Lauré (1917-2001), director adjunct al fiscului francez și, totodată, unul dintre arhitecții instituției.

Spirit polivalent, cu pregătire în inginerie, drept și fiscalitate, Lauré a avut o traiectorie remarcabilă și dincolo de cariera sa publică. A fost director general și președinte al Société Générale și, ulterior, președinte al lanțului de magazine Nouvelles Galeries.

Noua taxă reprezenta, în esență, o reformă profundă a sistemului fiscal european, ancorat încă în tradiții ce coborau până în Evul Mediu. Era vorba despre o taxă pe rulaj/ cifra de afaceri („turnover”), instrument care ajutase de-a lungul timpului statele să facă față dificultăților economice, servind adesea drept răspuns la recesiuni sau războaie, atunci când alte baze de impozitare erau limitate ori inexistente, după cum remarca în 2022 Richard Pomp, profesor la Universitatea din Connecticut.

În loc să aplice o impozitare în cascadă asupra întregului lanț de producție și distribuție – mecanism care alimenta creșterea artificială a prețurilor –, TVA vine cu o abordare mult mai echitabilă, vizând doar valoarea adăugată la fiecare etapă a procesului economic și oferind companiilor posibilitatea de a deduce taxa plătită pentru bunurile și serviciile achiziționate.

Pe de altă parte, TVA nu duce lipsă de critici. Oponenții săi susțin că este o taxă regresivă, întrucât impune o povară uniformă asupra tuturor consumatorilor – afectându-i implicit mai mult pe cei cu venituri reduse – și, totodată, că sporește sarcina birocratică de pe umerii actorilor economici.

În orice caz, noua taxă s-a răspândit rapid în întreaga lume. În 1967, Comunitatea Economică Europeană – precursoarea Uniunii Europene – a introdus prima directivă privind TVA, iar zece ani mai târziu a urmat Directiva a 6-a (77/388/EEC), concepută pentru a armoniza legislațiile fiscale ale statelor membre. Pe parcurs însă, TVA a devenit un coșmar birocratic pe bătrânul continent, tocmai pentru că funcționează după reguli unitare, însă cu cote diferite – de la 17% în Luxemburg până la 27% în Ungaria și excepții notabile în câteva țări (mai ales în cele care au intrat primele in Comunitate).

Or, recent adoptata directivă „VAT in the Digital Age (ViDA)” este o încercare a Comisiei Europene de simplificare a gestionării TVA, prin standardizare și adoptarea noilor tehnologii. Această legislație prevede ca toate statele membre să implementeze raportarea și facturarea digitală până în 2030. În egală măsură, reprezintă o actualizare importantă a regulilor care vizează economia platformelor digitale („platform economy”) – cu referire la companii precum Airbnb, Uber sau Amazon.

Până astăzi, aproximativ 175 de țări au adoptat TVA sau un mecanism echivalent, ceea ce face din aceasta standardul global al taxării consumului. Notabila excepție o reprezintă Statele Unite care, alături de circa 20 de alte țări, precum Cuba, Somalia, Yemen sau Coreea de Nord, aplică un sistem alternativ – taxa pe vânzări („sales tax”).

Taxa pe vânzări și-a făcut loc în America anilor ’30, în timpul Marii Depresiuni, când statele se confruntau cu o prăbușire a veniturilor din impozitele pe proprietate și pe venit. Implementată la nivel statal, aceasta se aplică numai asupra vânzărilor către consumatorul final, printr-un proces aparent mai puțin birocratic decât în cazul TVA-ului, fiind tot un impozit indirect, însă nu unul de tip „flow through”, pentru că firmele nu pot deduce taxa asociată achizițiilor.

Nivelul său diferă considerabil de la un stat la altul, procentul fiind determinat în funcție de politica fiscală specifică fiecăruia: în unele cazuri depășește 10%, precum în California, Illinois, Arkansas, Arizona sau Colorado, în timp ce alte state, precum Oregon, Montana, New Hampshire sau Delaware, nu percep o taxă pe vânzări.

Prima opțiune atunci când guvernele au nevoie rapidă de bani

Revenind la realitățile autohtone, România a introdus TVA în 1993, înlocuind așa-numitul impozit pe circulația mărfurilor – o moștenire a economiei socialiste, care funcționa mai degrabă ca instrument de control al prețurilor decât ca taxă modernă pe consum. În 2007, prin aderarea României la UE, legislația de TVA națională a fost armonizată cu directiva europeană în materie (Directive 2006/112/EC din 2006).

În perioada post-decembristă, cel mai ridicat nivel al TVA a fost atins în vara lui 2010, când, pe fondul crizei financiare globale și al unui deficit bugetar record de 9,5% (potrivit metodologiei europene ESA, mai strictă decât cea națională), cota standard a fost majorată de la 19% la 24%.

Cu mențiunea că situația finanțelor publice din 2010 era considerabil mai dificilă decât cea actuală, experiența acelui moment arată că majorarea TVA rămâne, în mod tradițional, prima opțiune atunci când statul are nevoie rapidă de resurse suplimentare.

Asta pentru că taxa în discuție are o pondere importantă în veniturile bugetare, este relativ ușor de colectat, se poate modifica aproximativ rapid și atinge mase mari de oameni. Totodată, modificările în sistemele de facturare și raportare sunt operate exclusiv de companii, iar nivelul de conformare voluntară este, în principiu, ridicat – ne referim mai ales la jucătorii din retailul modern.

Tocmai acest specific de soluție de ultim resort pare să fundamenteze și ipoteza avansată de CFA România, conform căreia cota standard de TVA ar putea crește din nou din 2026 cu un punct procentual, până la 22%, în paralel cu o eventuală restrângere a categoriilor care beneficiază de cota redusă de 11%. O astfel de majorare ar duce taxa peste media europeană de 21,4% și cotele din unele țări din regiune, precum Cehia (21%) sau Bulgaria (20%), dar s-ar menține sub nivelul din Ungaria (27%) și cel din Polonia sau Slovacia (23%).

Pentru moment, Guvernul a exclus o nouă majorare a taxei de anul viitor, dar asta nu face decât să evoce „saga” TVA din timpul ultimului act al alegerilor prezidențiale. Totuși, amânarea reformelor și a reorganizării administrative menite să ajusteze cheltuielile, pe fondul lipsei de consens în coaliția de guvernare, poate duce la un nou impas în privința gestionării deficitului bugetar. Acesta este estimat la 8,4% pentru finalul anului, cu doar 0,2% sub nivelul din 2024, potrivit metodologiei interne. Ținta inițială de 7% a fost revizuită în sus la rectificarea bugetară din octombrie.

Desigur, nu am uitat că România înregistrează cel mai ridicat decalaj de TVA („VAT Gap”) din Uniunea Europeană, chiar si după clarificările recente privind impactul autoconsumului asupra TVA-ului teoretic pe care statul român ar trebui să-l colecteze.

Acesta rămâne un subiect în sine, căruia merită să îi dedicăm un articol separat, însă doar după ce autoritățile vor limpezi nebuloasa din jurul componenței decalajului TVA. Pentru că orice măsuri de reducere a acestui „gap” trebuie să fie țintite, ca sa atingă exact punctele sensibile.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.