(Foto: Guliver/Getty Images)

Subiectul Pilonului II de pensii revine cu o anumită periodicitate pe agenda publică. Recent, ministrul Muncii a reafirmat că nu se vor desființa pensiile private obligatorii, însă a reiterat ideea că românii ar putea să opteze privind contribuția lor la acest Pilon II. Doamna ministru ne va prezenta și cifre care să arate cât de eficient sau de ineficient este sistemul.

Nu știm, deocamdată, în ce manieră vor fi prezentate acele cifre referitoare la utilitatea pensiilor private obligatorii, doar putem avea o bănuială. Însă pentru a nu cădea în capcana anumitor interpretări care circulă destul de frecvent și care deformează realitatea Pilonului II, este bine să reluăm principalele repere care ne arată unde ne situăm după 10 ani de pensii private obligatorii.

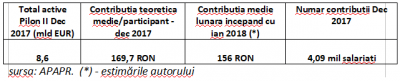

1) Peste 4 milioane de români contribuie constant la Pilonul II, averea medie a fiecărui participant fiind de circa 2.000 de euro

Activele acumulate în Pilonul II au ajuns la aproape 9 miliarde de euro, iar pentru 4,1 milioane de români se virează constant contribuții, conform datelor Asociației pentru Pensiile Administrate Privat din România (APAPR). Această sumă de 2.000 euro poate părea mică după 10 ani de funcționare a sistemului, doar că lucrurile trebuie privite într-o perspectivă de 30 - 35 de ani de contribuții. După cum arătam aici, mulți dintre români s-ar fi îndreptat la vârsta pensionării către o sumă acumulată de peste 25.000 euro în Pilonul II, dacă reperele de calcul ar fi rămas cele de anul trecut.

Nota: de anul acesta, fiecare dintre noi ne ajustăm așteptările cu -10-15%, în urma „revoluției fiscale" care ne-a diminuat pensia privată din viitor, vezi punctul 3 de mai jos.

(clic pe imagine pentru a o mări)

2) Pilonul II a fost gândit încă de la început pentru a asigura circa 15-20% venit de înlocuire la vârsta pensionării, pe fondul deteriorării situației Pilonului I. A nu avea pensie privată înseamnă să pierzi o treime din venitul la pensie.

Pensia medie furnizată de Pilonul I este la acest moment de 1.100 RON, iar salariul mediu net 2464 RON. Așadar, pensia de stat reprezintă circa 44% din salariu, acesta fiind venitul de înlocuire la care se poate aștepta, în principiu, un cetățean al României care iese acum la pensie. Pensia de stat va putea asigura un venit de înlocuire din ce în ce mai mic, simulările demografice arătând că în preajma anului 2040, pensia din Pilonul I ar putea reprezenta 30% din venitul dinainte de pensionare. Aceste legități, aproape matematice, pot fi forțate de politicieni în sensul creșterii nesustenabile a pensiilor, doar pentru a nu confrunta realitatea demografică și socială de peste 10 sau 20 de ani. Însă aceste creșteri s-ar face cu costuri inflaționiste și de deficit bugetar suportate de întreaga societate.

De aceea, pentru cineva care astăzi are vârsta cuprinsă între 20 - 45 de ani și este salariat, varianta de completare a pensiei este dată de Pilonul II. Simulările, realizate atât la constituirea sistemului cât și în anii recenți, arată că pensia administrată privat ar trebui să ofere 15-20% față de venitul cu care cetățeanul va fi obișnuit la momentul pensionării. Pentru ușurința calculelor, în tabelul de mai jos am păstrat reperul unui salariu net de 1.000 euro în termeni reali, cu toate că în termeni nominali valoarea salariului va fi mai mare în anul 2040:

(clic pe imagine pentru a o mări)

Calculele de mai sus sunt estimative, putând fi afectate de decizii guvernamentale pe parcurs. Orice diminuare de contribuții, cum a fost cea recentă de la începutul anului 2018, ar diminua potențialul pensiei private obligatorii.

O primă concluzie: nimeni nu are pretenția ca pensia din Pilonul II să înlocuiască pensia de stat; ea a fost gândită ca o completare la sistemul existent. Așadar, orice discurs de tipul „pensia privată este mai mică decât cea oferită de stat" ar fi unul tendențios, menit să denatureze scopul creării sistemului privat de administrare a pensiilor.

O a doua concluzie: a nu avea pensie administrată privat înseamnă să pierzi o treime din venitul tău la pensionare, rămânând dependent doar de pensia oferită de stat. Există aici capcana de a crede că odată comasat Pilonul II cu Pilonul I, prin cine știe ce mijloace sau decizii, statul ar putea asigura acel 45% compus din cele două. Însă aici se pierde din vedere ineficiența statului, care nu multiplică acei bani așa cum o face fondul privat de pensii, unde acumulezi pentru tine, pe numele tău, timp de câteva decenii.

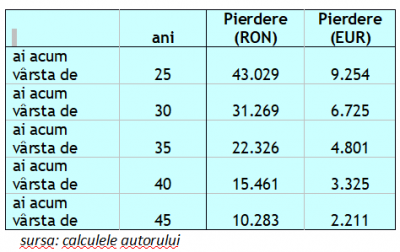

3) Câți bani ți-a luat statul de acum și până la vârsta ta de pensionare, prin scăderea procentului virat la pensia privată?

Odată cu mutarea contribuțiilor de la angajator la angajat s-au diminuat și contribuțiile virate la Pilonul II. Procentul virat la pensia privată obligatorie a fost coborât la 3,75%, deși matematica simplă arată că 5,1% din fostul salariu brut din 2017 echivalează cu 4,25% din ceea ce înseamnă acum salariul brut, pentru a menține intactă contribuția.

La un salariu mediu brut de 4162 RON, așa cum este el estimat pentru anul 2018, diferența de 0,5% reprezintă aproape 21 RON lunar, o sumă aparent neinteresantă. Însă aceasta, compusă pe un interval foarte lung de timp, mergând până la 40 de ani dacă acum ai 25 de ani, te privează practic de o sumă semnificativă acumulată la vârsta pensionării.

În tabelul de mai jos avem rezultatele unei simulări de tipul: cât pierde un cetățean român în vârstă de 25 de ani, plătit cu salariul mediu pe economie, din diminuarea procentului de contribuție la Pilonul II de pensii. Similar, calculele au fost realizate pentru cineva care are astăzi 30-45 de ani.

Am presupus că randamentul în termeni reali al fondurilor private de pensii din România va fi de 3% pe an, în condițiile în care randamentul primilor 10 de funcționare a fost de peste 5% pe an. De asemenea, salariul mediu în România va crește cu 4% pe an în termeni reali.

(clic pe imagine pentru a mări)

Așadar, un român care are astăzi vârsta de 25 de ani și urmează să mai contribuie 40 de ani la Pilonul II, pierde din scăderea contribuției peste 9.000 de euro în acești 40 de ani până la vârsta pensionării. Cel care are astăzi vârsta de 45 de ani pierde „doar" 2.000 de euro.

4) Pilonul II opțional? Noua capcană întinsă de discursul guvernamental

Se vorbește frecvent despre a lăsa la latitudinea noastră să optăm dacă vrem să contribuim la pensia obligatorie administrată privat. Sună foarte tentant ideea, ba chiar ne este prezentată ca o favoare, ca să nu mai avem vreo temere privind desființarea Pilonului II. Doar că trebuie să ne fie clar despre ce opțiuni discutăm.

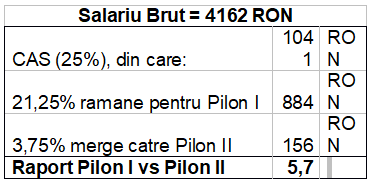

La ora actuală, dintr-un salariu mediu brut pe economie de 4162 RON, 25% merg la bugetul asigurărilor sociale, iar mai departe 3,75% sunt virați către Pilonul II (156 RON), în timp ce 21,25% rămân pentru plata pensiilor aferente Pilonului I.

Poate că există o parte bună și în transferul acesta al contribuțiilor. Vedem clar cât virăm pentru Pilonul I și cât pentru Pilonul II. Astfel, nu mai rămânem cu impresia că la pensia de stat și la cea privată se cotizează aproape egal (cum denaturat se credea până anul trecut), ci vedem că virăm de aproape 6 ori mai mult pentru plata pensiilor actuale.

(clic pe imagine pentru a o mări)

Așadar, între ce variante să optăm? Între a plăti 6 RON pentru pensiile actuale și 1 RON pentru pensia noastră așa cum este acum, versus a da toți cei 7 RON către pensiile actuale? Asta ni se va propune?

Nu cred că cineva se așteaptă că am avea de optat între a vira totul la privat versus totul la stat. Nici nu ar fi realist, pentru că pensiile aflate acum în plată trebuie acoperite. Este solidaritatea inter-generațională care a funcționat atât timp cât trendul demografic era unul pozitiv.

Trecerea către finanțarea de către cetățeni a propriei pensii, prin Pilonii II și III, nu se poate face decât gradual, în 30 de ani sau mai mult, așadar trebuie apărat principiul funcționării pensiilor administrate privat.

Nu avem nevoie să ni se dea varianta de a opta privind Pilonul II, mai ales dacă modalitatea de implementare ar fi precum în Polonia: acolo, cei care nu și-au exprimat explicit opțiunea de a rămâne la pilonul administrat privat au fost transferați automat către cel de stat.

5) Pilonul pensiilor facultative, insuficient asimilat pe scară largă

Avem posibilitatea să contribuim la Pilonul III, cel al pensiilor facultative administrate privat. Problema este că doar 400 de mii de români fac acest lucru, practic 10% din cei care contribuie și la Pilonul II obligatoriu. Acest procent ne dă o măsură a gradului în care cetățenii economisesc din proprie inițiativă, pe termen lung: doar 10% dintre români economisesc pentru pensie, dacă nu îi obligă cineva.

La nivel individual, evident că pilonul III este o opțiune viabilă, de asemenea există și alte modalități de economisire și investire.

Dar la nivel general, observăm că pentru mai mult de 80% dintre români, pensia obligatorie administrată privat (Pilon II) este singura sursă de economisire. Ea trebuie menținută cel puțin în forma actuală, cu perspectiva ca procentajul de contribuție să fie mărit în timp. Acel 6% pe care niciun guvern nu l-a atins ar însemna 4,9% din actualul salariu brut, așa cum este el definit după transferul contribuțiilor.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Din ce am inteles INCA este optiunea ca in ziua pensionarii sa accesez pilonul 2 si sa iau toti banii (ca in occident). Daca i-as lasa la stat, acesti bani nu imi vor fi dati cu tzaraita si daca mor, adio. Altfel, dintre colegii belgieni/olandezi/englezi cu care am vorbit, deja au decis ca in ziua pensionarii sa isi scoata tot fondul de pilon 2 plus pensia privata si au achizitionat o casa (garsoniera) mica in spania/grecia rurala, iar cu pensia de la stat (pe alocuri e 700-800 euro, si impozitata) sa poata sa se mute acolo si sa traiasca linistiti.