Foto: Guliver Getty Images

Guvernul a aprobat un dispozitiv de ajutor pentru companiile mici și mijlocii, care are ca scop sustinerea capitalului de lucru în această perioadă dificilă.

Pe scurt, OUG-ul în cauză precizează următoarele:

• IMM-urile (companii medii, mici și microcompanii) vor putea accesa de la bănci finanțări de până la 10 milioane lei (din care maximum 5 milioane lei pentru capital de lucru și maximum 10 milioane lei pentru investiții, suma celor două tipuri neputând să depășească, așadar, 10 milioane lei per beneficiar); procent de garantare din partea statului: 80%

• Companiile mici și, respectiv, microcompaniile vor putea accesa, separat, doar linii de credit (nu și credite de investiții) de până la 1 milion lei (companiile mici) si respectiv 0,5 milioane lei (microcompaniile); procent de garantare din partea statului: 90%.

Alte informații relevante despre schemă:

• Plafonul maxim de garantare: 3,1 miliarde EUR

• Bugetul schemei de stat (incluzând dobânzi subvenționate, comisioane garantare, etc.): 161 milioane EUR

• Numărul de beneficiari acceptați: 40.000.

Prima remarcă este referitoare la totalul acestei scheme, limitate la 3,1 Mld EUR, care înseamnă cam 1,5% din PIB; în comparație, ajutoarele date de statele din vestul Europei ajung până la 15-20% din PIB.

Ce înseamnă de fapt această schemă în comparație cu cea existentă în Franța de exemplu? La fel ca și în Franța, ea se va desfășura prin intermediul băncilor locale, care vor pune la dispoziție credite de capital de lucru și de investiții pentru companii. Aici este o diferență față de Franța, unde garanția statului nu acoperă și nevoile de investiții. E destul de logic, investițiile pot fi lăsate până după criză, acum e important salvarea exploatării.

Fiind vorba de o pandemie și un șoc abrupt asupra ofertei, principalul efect asupra companiilor, mai ales cele mici și mijlocii este asupra exploatării, adică asupra părții de jos a bilanțului: încasările clienților, plățile furnizorilor, plățile dărilor la stat, finanțarea stocurilor, plata chiriilor, plata salariilor; aceste agregate sunt foarte volatile pe termen scurt și o insuficiență a pieței are efect direct asupra lichidității necesare menținerii funcționării acestor întreprinderi; cum toate aceste companii funcționează într-o rețea economică națională, efectele pot fi în lanț, prin neplata furnizorilor care se transformă în lipsă de cash pentru aceștia, care la rândul lor nu mai pot plăti salarii și propriii furnizori. Această situație se încearcă să fie evitată în economie, prin introducerea în sistem a lichidității necesare pentru a susține într-o comă artificială această mare parte a economiei.

Băncile sunt direct interesate să participe la acest proiect, pentru că business-ul lor fundamental este acordarea de credite clienților sănătoși care le pot returna cu dobândă. O criză care falimentează clienții băncii duce direct la o capacitate redusă a băncilor de a recupera creditele, a susține la rândul lor propriile cheltuieli și a susține mai târziu economia; profituri mai mici sau pierderi ale băncilor se traduc automat într-o gripare a creditării în economie.

Pe de altă parte, băncile nu pot să-și asume decât riscurile pe care le pot controla și măsura; în acest context pandemic însă, nu se cunoaște data și modul în care activitatea economică va reveni la normal, astfel că băncile vor ezita să acorde noi credite în economie, pentru că nu au vizibilitate asupra capacității de rambursare.

Aici intervine această garanție a statului care își asumă până la 80% riscul de neplată al clienților băncilor; rămâne însă 20%, care în funcție de capacitatea idiosincratică a băncii, pot fi mai mult sau mai puțin suportați fără garanții suplimentare (în Franța băncile nu pot luă și alte garanții, în România este posibil).

Pe de altă parte, există o serie de condiții restrictive care se aplică pentru a valida această garanție: clienții trebuie să fie unii sănătoși, cu un rating bun; va fi deci o concurență a băncilor pentru a atrage acești clienți cu un risc mic, în detrimentul altora care își vor vedea activitatea în final oprită și salariații trimiși acasă; asta nu e neapărat rău, pentru că această schemă de ajutor nu e făcută pentru a salva companii și fondatori care oricum ar fi intrat în faliment, însă la nivel sistemic poate exista un efect care trebuie analizat. Apoi, băncile pot acționa garanția statului doar după ce au încercat să acționeze celelalte garanții. Legal însă, asta poate fi o barieră importantă și poate demotiva multe bănci în a acorda aceste credite.

Spre deosebire de alte crize, bilanțurile băncilor sunt sănătoase; accesul la rezerve este, pentru cele mai solide, destul de facil iar BNR a intervenit cu operații repo prin care băncile pot refinanța obligațiuni pentru a face rost de rezerve; de asemenea, depozitele rămân în sectorul bancar, nu există o panică de a retrage fondurile, spre deosebire de alte crize.

Problema este una de risc: într-un caz clasic, analiza riscului este treaba băncilor și din asta trăiesc, din vânzare și cumpărare de risc pe diverse maturități, dar în cazul de față, se impune distincția între risc și incertitudine; așa cum spunea economistul clasic Knight, incertitudinea nu poate fi măsurată, iar băncile nu pot finanța incertitudine sistemică.

Cum facem însă să finanțăm această incertitudine?

Matei Păun propune în Zf.ro o soluție radicală: tipărim bani până la 20% din PIB și îi introducem în economie:

Întrucât îndatorarea trebuie evitată, Guvernul ar trebui pur și simplu să tipărească sumele necesare. Estimez dimensiunea unor astfel de transferuri la nivelul a 10-20% din PIB, presupunând că această carantină nu durează mai mult de circa două luni. Tot ceea ce Guvernul trebuie să facă este să pună la punct o metodologie și criterii pentru a accesă aceste fonduri. Acest lucru se poate cel mai simplu realiza utilizând performanțele istorice sau chiar niște medii sectoriale. Acest lucru ar permite firmelor să își păstreze angajații, iar populației să își mentină puterea de cumpărare, mărind substanțial probabilitatea unei reveniri rapide la nivelul activității economice anterioare COVID-19.

Lecțiile crizei din 2008 ne arată că pre-condiția pentru a ne mișca înainte este să nu ne mai mișcăm înapoi. La acel moment, în Occident, o recesiune mai profundă a fost evitată la propriu prin tipărire de bani. Nimic altceva nu este necesar acum. Să sperăm că România nu va repeta greșelile pe care le-a făcut în ultima criză.

Există câteva probleme majore cu o astfel de soluție:

- Tipăritul de bani înseamnă că datoria publică care s-ar fi emis în mod normal pentru a acoperi aceste cheltuieli va fi înlocuită cu rezerve ale băncii centrale care vor avea zero dobândă; aceste rezerve for tranzita sistemul bancar comercial și vor ajunge în economie ca venituri ale diverșilor agenți economici; aceste sume vor crește PIB-ul nominal, în condițiile în care PIB-ul real va rămâne același sau chiar va scădea, iar diferență înseamnă că vom avea o inflație galopantă.

- Inflație la asemenea nivel va duce la o devalorizare brutală a monedei naționale, pentru că toate economiile și tranzacțiile se vor orienta spre monedă forte, mai ales că la noi consumul depinde foarte mult de bunuri din import.

- Capitalurile străine vor fugi din țară, pentru că investitorii străini vor avea venituri locale în lei, care se vor translata în țările de origine în mai puțini bani (din cauza deprecierii leului).

- Costurile împrumuturilor statului și ale populației vor crește, abrupt; investițiile străine se vor opri, șomajul va crește, la fel și inflația, astfel că vom avea stagflație.

- Comparația cu țările dezvoltate e falsă atât tehnic, cât și practic; tehnic, în SUA nu s-au tipărit bani, s-a emis datorie publică, care a fost refinanțată de Fed cu rezerve care au o dobândă (mică, dar există). Practic, structură macroeconomică în State este evident fundamental diferită.

Cum va evolua economia. Premierul Cîțu a prezentat detaliile rectificării bugetare (sursă: hotnews.ro):

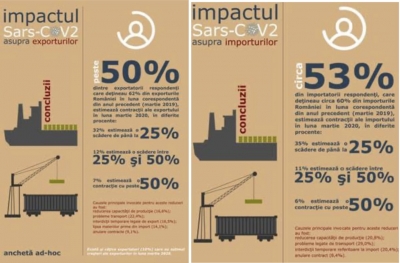

Institutul Național de Statistică a realizat o cercetare ad-hoc destul de recentă pentru a vedea impactul crizei asupra mediului de business. Câteva concluzii:

- Referitor la evoluția activitătii din cursul lunii aprilie 2020, gradul de incertitudine crește, astfel peste 48% dintre respondenți au menționat că nu pot estima cum va evolua activitatea economică

- În industrie, circa o treime dintre respondenții care au menționat că activitatea se va restrânge în cursul lunii aprilie au apreciat că activitatea ar putea fi redusă între 25% și 50%.

Impactul asupra comerțului exterior este de asemenea extrem de brutal:

- Peste 50% din cei interviervați estimează o scădere a exporturilor cu cel puțin 25%

Toate aceste estimări implică în mod normal că produsul intern brut va scădea, și va scădea cu atât mai mult cu cât luni ca aprilie se vor multiplica; Institutul de Statistica estimează o scădere de PIB de 1,9% pentru 2020. Cred că e o cifră optimistă, însă la acest moment nimic nu e sigur. Ce poate atenua această scădere în raportările oficiale:

- Scăderea exporturilor este compensată de o scădere implicită a importurilor; dacă diferență între exporturi și importuri va crește, această diferență negativă se sustrage din PIB, ducând la scăderea acestuia. Nu știu care sunt ipotezele oficiale și dacă guvernul a estimat un deficit de cont curent stabil sau chiar în ameliorare.

- La PIB se adaugă și cheltuielile guvernamentale, adică suma plătită de stat pentru bunurile și serviciile cumpărate și care au o valoare de piață; în cazul unor servicii care nu au o valoare de piață, precum serviciile oferite de polițiști și asistenți sociali, salariile acestora se adaugă la PIB. Având în vedere că guvernul a procedat la o serie de angajări și la cumpărarea de diverse echipamente și servicii, aceste agregate se vor reflecta în PIB și vor atenua scăderea din sectorul privat.

Articol preluat de pe notamarginala.substack.com

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

In actualul contezt politic nu cred in viabilitatea solutiei cu tiparirea de bani, desi aceasta ar rezolva prin inflatie si implicit reducerea puterii de cumparare niste tensiuni mai vechi acumulate: pensiile speciale, salariile din sistemul public, pensiile crescute cu 40%, spargerea bulei imobiliare, fara a afecta dreptul generatiilor viitoare de a se imprumuta! Cred ca la o asemenea solutie se va ajunge doar dupa alegeri, atunci cand vor intra in vigoare noi acorduri cu FMI.