Foto: Getty Images

Observ extinderea unei practici fiscale care afectează negativ bugetul public (deci, bunăstarea noastră), și despre care se vorbește deschis, cu o relaxare șocantă, inclusiv în diferite conferințe de afaceri sau chiar la televizor: practica unor companii de „optimizare” fiscală a costurilor cu forță de muncă. În opiniile exprimate public (inclusiv de către unii politicieni!), există două suspiciuni: 1) o parte din angajații care sunt plătiți la nivelul salariului minim pe cartea de muncă mai primesc în paralel beneficii bănești nefiscalizate din partea angajatorilor (plata la negru); 2) o parte din angajați sunt externalizați pe contracte de colaborare de tip PFA / microîntreprindere pentru reducerea impozitelor și contribuțiilor sociale plătite.

Dacă prima practică este complet ilegală, a doua este într-o zonă gri, deoarece legalitatea externalizării forței de muncă pe un contract de colaborare constă în caracterul independent al activității. Practic, totul este în regulă din punct de vedere fiscal dacă persoana respectivă respectă câteva condiții:

- prestează serviciile către mai mulți agenți economici,

- își poate alege programul de lucru sau locul desfășurării activității,

- riscurile inerente muncii sunt asumate de către persoana respectivă și alte câteva condiții mai extinse enumerate în codul fiscal.

Dacă… problema este la acest „dacă”. Pentru că, în realitate, mulți dintre noi cunoaștem companii sau oameni care apelează la aceste practici pentru reducerea costurilor fiscale, dar unde activitatea este una dependentă, adică acel prestator de servicii lucrează doar pentru o singură companie, iar atunci „optimizarea” este evaziune fiscală. Problema devine un cancer al societății atunci când închidem ochii și nu facem nimic, pentru că „nu ne afectează pe noi” / „de ce să mă implic și să am probleme”. Ei bine, ar trebui să ne implicăm, pentru că evaziunea fiscală înseamnă pierderea de oportunități, investiții nerealizate și scăderea bunăstării noastre.

Eu am decis să mă implic și să contribui cu o analiză pentru evaluarea impactului fiscal cauzat de externalizarea ilegală a forței de muncă. Metodologia propusă este unică și fără precedent în cercetările realizate până acum în Romania: am calculat impactul pornind de la nivel micro - macro. Am analizat situațiile financiare publice ale companiilor, am calculat impactul fiscal (taxele neplatite) și am ajuns la următoarele concluzii:

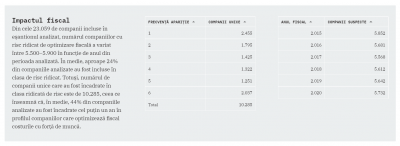

- Eșantionul analizat: 23.059 companii cu venituri >1 milion € care angajează circa 2 milioane de salariați (50% din întreaga forță de muncă din sectorul non-public), analizând situațiile finanicare publice pentru perioada 2015–2020;

- Jumătate din aceste companii au fost încadrate pentru cel puțin 1 an din perioada 2015–2020 în clasa de risc major privind externalizarea ilegală a forței de muncă. În fiecare an 1 din 4 companii analizate erau incluse în această clasă de risc;

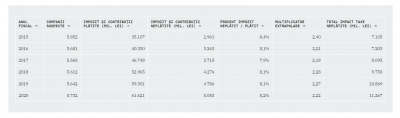

- Impactul fiscal maximal (caracterul ilegal al externalizarii forței de muncă este valabil pentru toate companiile încadrate în clasa de risc major) este de 54,3 miliarde Lei în perioada 2015–2020. Aceasta înseamnă impozite și contribuții sociale neplatite de aproape 11 miliarde €. Cu acești bani se putea dubla rețeaua de autostrăzi din România (circa 900 km de autostradă la un cost estimat de 10 milioane € / km) și se putea construi un spital modern în fiecare județ (42 de spitale × 50 milioane € / spital). Ce ar fi fost dacă…

- Fenomenul evaziunii fiscale prin externalizarea ilegală a muncii a luat amploare în perioada analizată. Practic, impactul fiscal prin taxele neplatite a crescut cu 60%, de la 7,1 miliarde Lei (2015) până la 11,3 miliarde Lei (2020). Combinația perfectă a unor factori motivaționali care a determinat din ce în ce mai mulți antreprenori să meargă până la limită cu această practică, sau chiar dincolo de ea: creșterea salariilor, taxele ridicate pe muncă dar reduse pe capital;

- Impozitele neplatite prin externalizarea ilegală a forței de muncă reprezintă circa 8% din contribuțiile sociale și impozitul pe veniturile din salarii încasate la bugetul public. Practic, pentru fiecare 100 de lei taxe încasate pe muncă, statul ar mai fi putut încasa încă 8 Lei doar prin eliminarea practicilor de externalizare ilegală a forței de muncă.

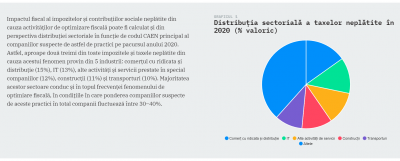

Cum am ajuns la toate aceste cifre și concluzii? Studiul care urmează prezintă metodologia și rezultatele obținute la final sunt detaliate la final, atât din perspectiva impactului total cât și a distribuției sectoriale.

Metodologie: cum depistăm companiile cu risc major de externalizare ilegală a forței de muncă?

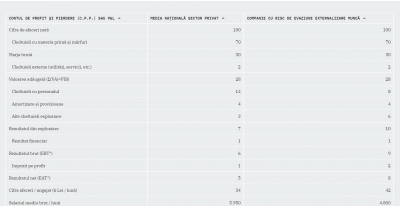

Simplu: follow the money! Nu trebuie decât să ne imaginăm care sunt efectele vizibile asupra contului de profit și pierdere în cazul companiilor care externalizează forța de muncă pe contracte de colaborare PFA / microîntreprindere, în loc să contracteze angajații legal, prin intermediul contractelor de muncă. Nu trebuie să ai doctorat în economie pentru a realiza că efectele imediate sunt următoarele în cazul companiilor care promovează astfel de practici în oglindă cu media sectorială (companii similare cu aceeași activitate):

Ponderea cheltuielilor cu personal în total cheltuieli exploatare este mai redusă;

- Ponderea altor cheltuieli de exploatare (categoria prestațiilor oferite de terți) în total cheltuieli este mai mare (practic, aici sunt incluse facturile emise de subcontractorii de tip PFA / microîntreprindere);

- Cifra de afaceri / angajat este superioară față de media sectorială, în special datorită efectului de bază (compania cu risc are mai puțini angajați contractați pe cartea de muncă). Practic, vânzările sunt nejustificat de mari având în vedere numărul redus de angajați;

- Salariul mediu brut / lună este inferior față de media sectorială, probabil o parte fiind plătită prin subcontractare (există practici mixte, cu salariul trecut pe cartea de muncă la nivelul minim, iar diferența este plătită pe bază de factură emisă de același angajat de pe o altă companie.

În tabelul următor am exemplificat cei 4 indicatori care ne pot alerta asupra riscului de externalizare a forței de muncă către activități de tip PFA / microîntreprindere. Pentru aceasta am folosit mediile la nivel național pentru toate companiile active în România privind structura contului de profit și pierdere, în oglindă cu un exemplu fictiv al unei companii care promovează astfel de practici. În scopul semnalării unui risc relevant, au fost considerate deviații de ±10% ale companiilor din eșantion față de mediile sectoriale.

Descrierea eșantionului de companii selectate pentru această analiză:

- Au fost selectate companiile care înregistrează venituri >1 milion € și care au depus situațiile financiare pentru fiecare an din perioada 2015–2020. Dimensiunea companiilor este necesară pentru nivelul detaliilor financiare suficiente pentru efectuarea calculelor care sunt descrise mai departe. Au fost alese doar companiile care au depus situațiile financiare pentru fiecare exercițiu din perioada analizată pentru a elimina efectul de supraviețuire (companiile radiate nu mai depun situațiile financiare) / regenerare (companiile nou înființate nu au depus situațiile financiare în trecut). Astfel, rezultatele privind impactul fiscal calculat în fiecare an nu sunt distorsionate de efectele menționate, în baza principiului de comparabilitate și continuitate;

- Eșantionul rezultat: 23.059 companii, care concentrează venituri totale de 1.212 miliarde Lei pe parcursul anului 2020 (reprezentând 75% din veniturile tuturor companiilor active în România) și circa 2,1 milioane angajați (reprezentând 53% din totalul salariaților din sectorul nonpublic pe parcursul anului 2020);

- Au fost încadrate în clasa de risc ridicat privind externalizarea forței de muncă către contracte de tip PFA / microintreprinderi companiile care au bifat cel puțin 3 din cele 4 criterii (semnale de risc) detaliate anterior. Acest aspect este necesar tocmai pentru a diferenția companiile care externalizează forța de muncă către companii de leasing de personal (activitate integral legală) față de cele care externalizează către activități de tip PFA / micro.

Pentru companiile incluse în clasa de risc ridicat de optimizare fiscală a costurilor cu forță de muncă prin externalizarea către activitate independentă PFA / microîntreprindere a fost calculat impactul fiscal folosind următoarea abordare:

- În primul rând, a fost determinat ecartul dintre ponderea costurilor cu salariile în total cheltuieli de exploatare la nivel sectorial și cel înregistrat de fiecare companie încadrată în clasa ridicată de risc;

- Ecartul descris la punctul anterior a fost calculat procentual, iar apoi aplicat la valoarea absolută a cheltuielilor de exploatare înregistrate de companiile analizate pentru fiecare an din perioada 2015–2020;

- Practic, se determină astfel echivalentul de salarii brute neînregistrate în contabilitate din cauza externalizarii angajaților respectivi pe contracte de colaborare către activități independente de tip PFA sau microîntreprindere;

- Rezultatele obținute din eșantionul analizat au fost extrapolate la nivel național folosind multiplicatorul de reprezentativitate. Acest multiplicator a fost determinat că raport dintre impozitul pe venit și contribuțiile sociale plătite de toate companiile active în România (conform execuției bugetare publicate de Ministerul Finanțelor) / impozitul pe venit și contribuțiile sociale plătite de companiile din eșantionul analizat.

Aplicând metodologia descrisă la punctul anteior, tabelul de mai jos surprinde impactul taxelor (impozit pe venit și contribuții sociale) neplătite de companiile încadrate în clasa ridicata de risc privind optimizarea fiscală, în cazul în care riscul se materializează pentru toate aceste companii. Astfel, se estimează că circa 8% din contribuțiile sociale și impozitele care ar trebui plătite (dacă toate contractele de colaborare ar fi încadrate în regimul fiscal al contractului de muncă) nu sunt plătite în realitate. Impactul fiscal total maximal estimat pentru perioada 2015-2020 cauzat de optimizarea fiscală prin externalizarea forței de muncă către activități independente indică o diminuare a veniturilor publice cu 54,29 miliarde Lei. Impactul este major, în condițiile în care impozitul și contribuțiile neplatite reprezintă:

- Circa 1% din PIB în fiecare an din perioada analizată. În condițiile în care România înregistrează o pondere a veniturilor publice raportate la PIB aproape de 30% în perioada analizată, cu 10% mai puțin decât media țărilor membre UE, deducem faptul că 10% din economia subterană din România este cauzată de optimizarea fiscală a taxelor privind forța de muncă externalizata către activități independente sau microîntreprinderi;

- Circa 38% din toate investițiile publice realizate de statul român în perioada 2015–2020. Impactul taxelor neplătite din optimizarea fiscală a forței de muncă se ridică la 11,3 miliarde € pentru perioada analizată, bani cu care se puteau construi 42 de spitale (cost estimat de 50 milioane € / spital pentru fiecare reședință de județ) și se putea dubla infrastructura de autostrăzi în Romania (circa 900 km de rețea adițională de autostrăzi la un cost mediu de 10 milioane € / km autostradă).

Articol publicat pe site-ul autorului.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

- educatie slaba pentru copiii sai (cea mai mare rata de analfabetism functional din Europa) - gratuita, doar pe hartie

- sanatate sub orice critica (mori cu zile in spitalele romanesti) - gratuita doar pe hartie

- administratie corupta si ultrabirocratizata, sinecurizata pentru clasa politica

- protectie impotriva infractorilor, aproape de loc (justitie corupta, politie corupta, armata dezarmata si nefunctionala) - stat mafiot

- protectie sociala bazata pe un sistem public de pensii profund inechitabil si ajutoare sociale pentru nemunca

- infrastructura la pamant

Concluzie: Variantele sunt emigrararea sau adaptarea la realitatea de la noi.

Domnia-sa analizează, pur teoretic, o chestie ca Legea Întâi a lui Newton. Simpatică, ideală dar absolut imposibil de aplicat în practică. Pentru că, evident, în lumea reală există un cumul de forțe care vor acționa asupra corpului în de plasare inerțială (sic!) și tot îi vor lua paralele și le vor da animalelor primitive care ne conduc, să își ia prăjituri cu frișcă pentru clonțurile lor (citat aproximativ din Dick Hammerdull, „geamănul” lui Pitt Holbers).

Ca individ și mă refer acum la unu' care transpiră (fizic ori cu cerebelul) nu zace-n crâjmă, ai ca target bunăstarea ta. Dacă ai și ceva viziune, pe termen mediu și lung - aici intră ce zice autoru' despre autoband și spitale (nu am curaju' să aduc vorba despre educație, evident, că-i prea mult, totuși, în RSR să vorbești despre asta). Dacă nu am încredere în cel care ar trebui să gestioneze banii mei munciți cu sudoare, de ce să-i dau lui?

E exact atât de simplu. Și din ăăă, din fericire, mama lor de legionari, nimeni nu e așa de prost să nu vadă asta.

1. Prima taxa mascata ar fi TVA. Orice cumperi platesti in plus 19% , ca doar nu poti deduce ca nu esti firma. Deci la cei 47,25 % , din start mai poti pune 19%. Ajungem la 66,25%.

2. Ai masina ? Mai poti pune taxa din combustibil ( care ii peste 50% din pretul la pompa) , impozitul pe masina , taxa de inmatriculare , rovinieta, etc.

3. Ai locuinta ? Taxe

4,Vrei pasaport? Taxe

5 Ai animale ? Taxe

6,etc , nu le mai enumar ca ne plictisim , dar este o vorba care vorbeste de la sine:

" Orice misca taxeaza, daca inca misca , baga-i putina legislatie".

Acum vin intrebarile .

De ce exista PFA cu norma de venit? Adica un PFA cu care poti castiga 100000 de euro dar platesti taxe , maxim 3000 de euro. Pentru cine le-a inventat statul? Ca doar nu pentru cei saraci care castiga 600 de euro lunar. Statul da amnistii fiscale, statul iti da posibilitatea sa fentezi plata taxelor. Statul ala care , tu spui , ca ar construii spitale si drumuri daca ar avea bani. Bani sunt , si din taxe , si de la UE , ce lipseste ii competenta si vointa statului de a construii ceva .

Statul nostru "drag" taxeaza saracia , dar incurajeaza hotia si smecheria. Suntem taxati mai rau ca iobagii legati de pamantul stapanului. Aia lucrau 3 zile pentru stapan si 4 pentru ei( taxat sub 50% din munca lui) . In ziua de azi platim , REAL , 80% din veniruri , la taxe si impozite .

80% si domnului Guda i se pare ca platim prea putin statului , si el se simte personal jignit ca incercam sa muncim in zona gri a economiei.