sursa: imagine generată cu DALL-E

În ultimii 45 de ani, accelerarea mobilității capitalurilor a antrenat o scădere cu peste 40% a cotei impozitului pe profit la nivel global. Intensificarea competiției fiscale dintre state a generat însă și derapaje care au necesitat ajustări. Cum vor arăta însă următoarele decenii, având în vedere că fragmentarea globală pare să devină noua normă, iar majoritatea statelor dezvoltate cheltuie peste propriile posibilități?

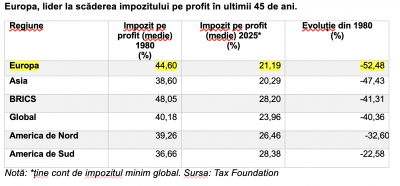

- Pe medie, cota nominală a impozitului pe profit a scăzut cel mai mult în Europa – cu peste 50% între 1980 și 2025 – și cel mai puțin în America de Sud.

- Cercetările OCDE au arătat că, în urmă cu un deceniu, profiturile transferate de multinaționale către jurisdicțiile cu regimuri fiscale permisive erau cuprinse între 100 și 240 de miliarde de dolari pe an, ceea ce echivala cu o pierdere de 4-10% din impozitul pe profit global.

- Deși proiectul „Pilonul 2” (engl. „Pillar 2”) al OCDE, care introduce un impozit efectiv minim de 15% la nivel global, a fost o inițiativă a Statelor Unite, Donald Trump a denunțat acordul din prima zi a celui de-al doilea mandat. La începutul lui 2026, țările care au aderat la „Pilonul 2” au agreat un mecanism care conferă un tratament preferențial SUA.

În 1914, ca într-un soi de prefigurare a comenzilor online de astăzi, „locuitorul Londrei putea comanda prin telefon, sorbindu-și ceaiul de dimineață în pat, o gamă largă de produse din întreaga lume (…) și se putea aștepta în mod rezonabil ca acestea să îi fie livrate în cel mai scurt timp la ușa casei”, consemna în epocă economistul britanic John Maynard Keynes. Și tot încă de pe atunci, investitorii din New York, Londra, Paris sau Berlin aveau acces la piețele globale de capital, nota părintele macroeconomiei moderne.

Cu puțin timp înainte de izbucnirea Primului Război Mondial, exporturile creșteau la aproape 15% din PIB-ul global de la puțin peste 5% în primii ani ai secolului al XIX-lea, potrivit unei scurte istorii a globalizării schițate de Forumul Economic Mondial.

Ca un arc peste timp, acest nivel avea să fie atins din nou abia în 1989, pentru ca în deceniul următor, după căderea Cortinei de Fier și apariția internetului, globalizarea să cunoască o expansiune fără precedent: în anii 2000, exporturile ajunseseră să reprezinte un sfert din PIB-ul mondial. Era o perioadă în care geografia nu mai ridica bariere pentru cercetare și dezvoltare, lanțurile de aprovizionare, producție și distribuție.

Poate deloc întâmplător, intensificarea competiției între state pentru atragerea capitalului străin a fost însoțită de reducerea semnificativă a impozitului pe profit la nivel global, arată un studiu anual realizat de Tax Foundation, un think tank internațional cu cartierul general la Washington. Dacă în 1990 doar 27% dintre statele analizate aplicau o cotă nominală de impozit pe profit de sub 30%, ponderea acestora crescuse până în 2000 la aproape 50%.

Pentru context, în 1980, cota medie globală a impozitului pe profit depășea 40%, ajungând până la 46,6%, prin ponderarea cu PIB-ul fiecărei țări în parte. Până în 2025, această medie scăzuse la 23,5%, respectiv 26% în varianta ajustată cu dimensiunea fiecărei economii. Înainte de reforma fiscală din 2017 – „Tax Cuts and Jobs Act” – adoptată în timpul primului mandat al lui Donald Trump, nivelul relativ mare al cotei impozitului pe profit din Statele Unite, cuplat cu contribuția semnificativă a economiei americane la PIB-ul mondial, menținea media ponderată mai ridicată.

Pe medie, impozitul pe profit a scăzut cel mai mult în Europa – cu peste 50% între 1980 și 2025 – și cel mai puțin în America de Sud, un tipar asociat frecvent economiilor aflate în curs de dezvoltare.

Pe de altă parte, Uniunea Europeană a fost, încă din perioada de coagulare, un spațiu profund eterogen din perspectiva impozitării profitului, dificil de armonizat în pofida numeroaselor încercări. Această eterogenitate persistă și astăzi.

Spre deosebire de impozitele indirecte (TVA, accize, taxe vamale), care au fost armonizate prin directive europene (având reguli de aplicare identice, dar cotele putând varia de la o țară la alta), impozitul pe profit a beneficiat de o independență națională mult mai mare cu privire la regulile de calcul și cotele de impunere, singurele directive în materie fiind cele privind fuziunile, plățile de dividende, redevențele și dobânzile.

Franța, confruntată cu un deficit bugetar sever (aproape 6% din PIB în 2024) și cu o datorie publică de circa 115% din PIB, a recurs temporar la majorarea cotei efective a impozitului pe profit pentru marile companii. Astfel, în cazul firmelor cu venituri anuale cuprinse între 1 și 3 miliarde de euro, rata efectivă a crescut la aproximativ 30%, iar pentru companiile cu venituri de peste 3 miliarde de euro, la circa 36%.

De altfel, în 2025, media deficitelor bugetare s-a situat la 4,6% în cadrul economiilor avansate și la 6,3% în piețele emergente, într-o creștere semnificativă față de deceniul trecut, conform datelor Fondului Monetar Internațional citate de Wall Street Journal.

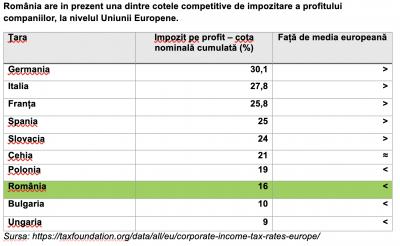

Prin contrast, unele state din Europa Centrală și de Est au o fiscalitate mult mai laxă – 9% în Ungaria și 10% în Bulgaria. În această zonă se înscrie (nu doar geografic) și România, odată cu adoptarea, în 2005, a cotei unice de 16%, aplicată inițial nediferențiat atât veniturilor persoanelor fizice, cât și profiturilor companiilor. Din 2018, odată cu așa-numita „revoluție” a transferului unor contribuții sociale de la angajator la angajat, impozitul pe veniturile persoanelor fizice a fost redus la 10% pentru majoritatea categoriilor de venit, dar impozitul pe profit a rămas același, de 16%.

În ultimele două decenii, acest nivel de impozitare a funcționat ca un avantaj competitiv al României, iar recurentele dezbateri politice – reaprinse în contexte bugetare tensionate – privind o eventuală majorare au rămas, din fericire, fără rezultat.

În schimb, dacă în privința cotei în sine pare ca există stabilitate, o serie de „inovații” locale continuă să pună in dificultate calendarul aderării României la organizații internaționale de referință, generatoare de credibilitate pentru economia locală, precum Organizația pentru Cooperare și Dezvoltare Economică (OCDE), un for recunoscut pe scară largă drept „trendsetter” în domenii-cheie precum fiscalitatea, educația sau politicile de mediu.

Pe lânga deja cunoscutul impozit minim pe cifra de afaceri (IMCA), o alta „inovație” recenta este așa-numita „taxă pe afiliați”, adoptată la finalul anului trecut în cel de-al doilea pachet de măsuri fiscale (inițial anunțată ca alternativă la IMCA, dar in final adoptată împreună cu diminuarea IMCA la jumatate pentru anul 2026). Măsura urma să limiteze deductibilitatea costurilor legate de proprietate intelectuală, servicii de management și consultanță, în relația cu afiliații nerezidenți la 1% din cheltuielile contabile totale. În cele din urmă, taxa a fost aborgată discret la finalul lunii ianuarie 2026, la solicitarea OCDE, pentru că, printre altele, intra în conflict cu standaredele organizației care prevăd nediscriminarea companiilor în ceea ce privește deductibilitatea. Pe de altă parte, prin comunicatul său, Guvernul a dat de înțeles că abrogarea ar fi temporară, „până când se va găsi împreună cu experții OCDE o variantă care să fie conformă și standardelor, deși nu există o garanție că aceasta nu era, dar care să nu ridice niciun fel de risc de interpretare, să fie pe deplin agreată și atunci se va reveni cu această reglementare”.

În concluzie, dacă România își dorește sincer aderarea la „clubul celor mai dezvoltate economii”, chiar trebuie sa aleagă calea mai grea. Aceasta presupune – în locul implementării unor legi simpliste, aplicabile generalizat pentru toate industriile și mai ușor de verificat pentru inspectorii ANAF, dar discrimatorii și abuzive pentru investitorii străini – alinierea practicii fiscale la principiile OCDE, inclusiv prin creșterea nivelului de expertiză al inspectorilor ANAF, dacă este necesar, cu ajutorul unor specialiști internaționali în domeniul prețurilor de transfer.

Cu atât mai mult cu cât acum, datorită schimbului automat de informații în cadrul UE, România dispune de date statistice și de un grad ridicat de transparență privind profitabilitatea filialelor multinaționalelor din toate țările europene, ceea ce îi permite să compare datele și să acționeze cu „rafinament”, nu să aplice o măsură unică, uniformă, indiferent de industrie sau de specificul fiecărei activități.

Cursa fără obstacole

La o primă vedere, reducerea cotelor de impozitare a profiturilor poate părea un proces exclusiv pozitiv, mai ales că a antrenat o creștere a ponderii veniturilor generate de acest impozit atât în veniturile fiscale totale, cât și în PIB. Iar fenomenul, explicabil, printre altele, prin eliminarea sau reducerea numărului excepțiilor fiscale, nu s-a limitat la țările din selectul club al OCDE.

Tot din perspectivă istorică, precursorul OCDE a fost Organizația pentru Cooperare Economică Europeană, înființată în 1948 pentru administrarea ajutorului american și canadian acordat pentru reconstrucția Europei după cel de-al Doilea Război Mondial.

În realitate însă, competiția dintre state pentru sporirea atractivității fiscale s-a transformat într-o riscantă „race to the bottom” – să-i spunem „cursa către minim” – care a încurajat grupurile multinaționale să își transfere legal profiturile către jurisdicțiile cu cele mai scăzute niveluri de taxare și cu multiple „portițe” legislative, în defavoarea altor state.

Cel mai des invocat exemplu este Irlanda, devenită destinația europeană preferată a multinaționalelor americane din tehnologie și industria farmaceutică, în mare parte datorită proverbialului impozit pe profit foarte competitiv, de 12,5% – menținut inclusiv pe durata marii crize financiare – semnificativ sub media europeană de 21,5%.

Organizația pentru Cooperare și Dezvoltare Economică a inițiat mai multe demersuri în prima parte a deceniului trecut pe acest plan. Cel mai cunoscut dintre acestea a fost proiectul Base Erosion and Profit Shifting (BEPS) – un efort „detectivistic” de clarificare a modului în care multinaționalele își erodau baza de impozitare prin transferul profiturilor către state cu regimuri fiscale mai permisive.

La vremea respectivă, Apple se afla în centrul celui mai răsunător litigiu cu miză fiscală din istorie, după ce, timp un deceniu, plătise în Irlanda un impozit efectiv de aproximativ 4% – adică sub o treime dintr-o cotă nominală deja redusă – printr-o serie de artificii derulate prin filiala sa din Irlanda, inclusiv transferul către această jurisdicție a drepturilor sale de proprietate intelectuală, aplicate unor profituri cumulate de circa 200 de miliarde de dolari. Procesul dintre Uniunea Europeană și producătorul iPhone s-a încheiat în 2024, compania fiind obligată la plata unei amenzi record de 14,5 miliarde de dolari.

Apple a fost cel mai vizibil caz, însă nu și singurul. UE a mai investigat practici fiscale neortodoxe ale Starbucks în Olanda sau ale Fiat Chrysler în Luxemburg, în condițiile în care profiturile „parcate” de multinaționalele americane în afara Statelor Unite însumau 1,2 trilioane de dolari.

Cercetările OCDE au arătat că, în ansamblu, profiturile transferate de multinaționale către jurisdicțiile cu regimuri fiscale permisive erau cuprinse între 100 și 240 de miliarde de dolari pe an, ceea ce echivala cu o pierdere de 4-10% din impozitul pe profit global.

În 2021, statele OCDE au ajuns la un acord cunoscut sub numele de „Pilonul 2” care impune un impozit minim efectiv de 15% pe profitul multinaționalelor cu venituri anuale de peste 750 de milioane de euro, indiferent de cota nominală aplicată de țara gazdă. Uniunea Europeană a adoptat „Pilonul 2” în urmă cu circa trei ani, iar până în acest moment peste 140 de state au aderat la sistemul unui impozit minim de 15%.

Într-un registru mai tehnic, „Pilonul 2” include trei reguli principale. Prima (Qualified Domestic Minimum Top-Up Tax - QDMTT) permite statelor să colecteze local taxa „top-up” necesară pentru a aduce impozitarea efectivă la minimum 15% în măsura în care nu se aplică regulile QDMTT sau IIR în jurisdicțiile relevante. Cea de-a doua (Income Inclusion Rule – IIR) prevede ca țara-mamă a unui grup multinațional să perceapă un impozit suplimentar atunci când filialele sale sunt impozitate sub nivelul minim global de 15%.

În sfârșit, regula de ultimă instanță (Undertaxed Profits Rule – UTPR) permite unei țări să majoreze impozitele aplicate unei companii dacă o altă entitate afiliată, dintr-o jurisdicție diferită, este impozitată sub cota efectivă de 15%. Dacă mai multe țări aplică un impozit de tip „top-up” similar, profitul impozabil este împărțit în funcție de localizarea activelor și a angajaților.

„O victorie istorică” plină de nuanțe

Paradoxal, cu toate că „Pilonul 2” a fost inițiat de Statele Unite, mai precis de fosta secretară a Trezoreriei (ministrul Finanțelor) Janet Yellen, Donald Trump a denunțat acordul din prima zi a celui de-al doilea mandat. La începutul lui 2026, țările care au aderat la „Pilonul 2” au convenit asupra unui mecanism care conferă, în practică, un tratament preferențial Statelor Unite.

La Washington, schimbările recente au fost prezentate drept „o victorie istorică în ceea ce privește prezervarea suveranității fiscale a Americii”. În realitate, victoria este mai nuanțată, după cum arată think tank-ul bruxellez Breugel, având în vedere că acordul a fost posibil în urma unui consens larg, care a inclus și China, și India, în pofida rezervelor legate de caracterul său asimetric, favorabil SUA. Cu atât mai semnificativ este acest rezultat într-un context în care acordurile multilaterale au devenit o pasăre extrem de rară.

Mecanismul „side-by-side” exclude, în practică, multinaționalele americane de la aplicarea regulilor IIR și UTPR, acestea rămânând sub incidența impozitului minim din legislația SUA, cunoscut anterior drept GILTI (Global Intangible Low-Taxed Income), stabilit la 14% prin „One Big Beautiful Bill Act” din iulie 2025.

Iar tratamentul preferențial nu rezidă doar în diferența de un punct procentual față de impozitul minim global, ci – după cum subliniază Bruegel – și în metodologia de aplicare: Statele Unite taxează suplimentar doar companiile care, în medie la nivel global, sunt impozitate sub nivelul de 14%. Cu alte cuvinte, companiile americane de talie mare care obțin profituri atât în jurisdicții cu fiscalitate redusă, cât și în state cu taxare ridicată pot evita impozitarea suplimentară în SUA, rămânând totodată în afara incidenței „Pilonului 2”.

Totuși, principiul QDMTT care permite statelor să colecteze local taxa „top-up” rămâne în vigoare. La finalul anului trecut, aproape 60 de jurisdicții adoptaseră cel puțin una dintre cele trei reguli, iar 29 le implementaseră pe toate, potrivit Tax Foundation.

Recentele fricțiuni privind modul de aplicare a impozitului minim global pot fi interpretate drept încă un indiciu al fragmentării globale, adică finalul „ordinii” construite în ultimii 80 de ani pe trei piloni principali, după cum sunt reliefați de J.P.Morgan Private Bank în raportul „Outlook 2026”: sistemul financiar internațional axat pe dolar, pacea relativă instaurată după încheierea Războiului Rece și globalizarea însăși.

Iar anunțul recent al Guvernului olandez privind intenția de a impozita suplimntar profiturile companiilor, cu scopul creșterii cheltuielilor de apărare, reprezintă încă o dovadă în același sens.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.