Foto Getty Images

Pilonul II de pensii reprezintă un instrument de politică publică foarte eficient de tranziție spre un sistem de pensii sustenabil. Este despre viitor, nu despre trecut. Chiar dacă procentul din contribuția la pensie este încă foarte mic, românii au virat 16,9 mld. EUR şi au acum în conturi cu 5 mld. EUR mai mult.

Cifrele pe scurt legate de Pilonul II de pensii:

- 15 ani de activitate Pilon II

- 8,05 milioane de participanţi

- 84,2 miliarde de lei contribuţii brute colectate

- 107,7 miliarde de lei active nete administrate

- 1,4 miliarde de lei plăţi realizate către...

- 108.800 de beneficiari

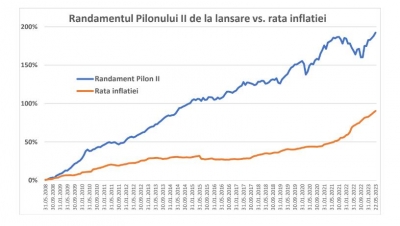

- 7,41% randament mediu anual, faţă de 4,38% inflaţie medie anuală pe aceeaşi perioadă

- 24,85 miliarde de lei (5 mld. EUR) câştig net pentru români.

Încet dar sigur, fondurile de investiții care administrează Pilonul II pentru români devin un jucător important în piața financiară locală și contribuie în mod real la creșterea și dezvoltarea sănătoasă a economiei românești. În ciuda detractorilor de toate tipurile, Pilonul II a reușit o performanță dublă față de inflație.

Ca pensiile să fie sustenabile în România, din contribuția de 25% la pensia noastră, jumătate ar trebui să meargă spre Pilonul II (din păcate astăzi merge doar 3,75% din cei 25%). În plus, ar trebui create mecanismele ca încă 10-12,5% din venitul lunar să meargă spre Pilon III, de ce nu chiar și spre un Pilon IV, cu facilitățile fiscale de rigoare.

Din păcate, tocmai ce am crescut impozitele pe dividende la 8%, un lucru ce afectează inclusiv randamentul acestui tip de instrument. Iar procentul nu are șanse prea mari să se mute către 12,5% din cei 25% prea curând.

(Sursa datelor: APAPR - Asociația pentru Pensiile Administrate Privat din România)

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Daca fac un calcul mic imi rezulta un randament anual de sub 3,5% - asta intr-o perioada in care toata bursa a crescut cu peste 10% anual.

Nici macar inflatia nu o bat. Desigur nici riscul nu este aceeasi - fondurile investind mult in depozite, titluri de stat si mai putin active gen actiuni.

Dar cum eu pot sa scot bani aia doar la 65 ani + am pierdut 7% pe an minim, un astfel de portofoliu defensiv find recomandat doar cu cativa ani inainte de pensionare (5-10).

Partea buna - MU*E statul Roman - bani mei nu mai devin bun public ci raman ai mei. Administrati prost dar macar sunt ai mei.

Pensiile de stat merg pe principiul solidarității între generații și e similar ASIGURĂRILOR. Adică Dvs cotizați regulat și apoi veți beneficia de pensie de stat. Dar pot exista diverse situații. Unii cotizează mult timp, lucrează până la vârste înaintate și poate mor înainte de a apuca pensia. Alții dimpotrivă, pot ieși la pensie și să trăiască până la vârste înaintate, astfel încât să fie pensionari mai mulți ani decât au fost în activitate.

La pensiile private avem un simplu fond personal, administrat mai bine sau mai prost, dar și cu riscul de rigoare, de care vorbeam. Dar dacă puțini bani ați depus, puțini veți avea la sfârșit. Mulți ați depus, mulți veți avea. Însă nu veți avea bani la nesfârșit din fondul Dvs. Când ați ajuns la 65 de ani, vârsta la care ziceți că se pot scoate banii (Dvs ziceți, eu nu știu, nu mă pricep, nu cotizez la fonduri private) ce faceți: ieșiți la pensie sau mai așteptați? Dacă stați prea mult în activitate și vă lăcomiți să depuneți cât mai mult, poate Doamne-ferește nu mai apucați să vă bucurați de pensie. Dacă dimpotrivă, ieșiți imediat la pensie, poate veți trăi 100 de ani și mai mult, deci nu vă vor ajunge banii de pensie până la sfârșit. Că banii sunt limitați: mulți-puțini, câți sunt atâția sunt și punct. Deci nu știu de ce vreți să dați plăcuțe suedeze pensiei de stat, fiindcă în final problemele pot fi mai mari cu fondul privat decât cu pensia de stat, în sensul în care am explicat. Într-adevăr, e treaba Dvs, cum gândiți, sunt banii Dvs și viața Dvs.

Ce nu am vazut niciodata la nimeni niste scenarii de un calcul al valorii pensiei pilonul II pentru un salariu minim considerand o cotizatie de la 18 ani pana al 65 ani, ajustat inflatie si cu potential castiguri la nivelu inflatiei si peste, ca sa intelegm exact cati bani poti sa castigi la sfarsitul perioadei de cotizare.