Foto: Getty Images

În SUA, în Marea Britanie, în zona euro, în UE, inflația depășește până și cele mai pesimiste estimări. Motivele invocate sunt „exogene”, adică cumva au cauze externe mai presus de controlul băncilor centrale. Dar sunt ele cu adevărat doar exogene? Iar băncile centrale sunt cu adevărat pompierii salvatori sau cei care acum sting focul pus chiar de ei înșiși?

„Economia nu este o știință exactă. Este o combinație între arta și elemente științifice”, spunea Paul Samuelson, primul american laureat al premiului Nobel pentru economie. Nu pot decât să subscriu, iar în opinia mea, principala problemă este imposibilitatea anticipării cu certitudine a comportamentului uman. Până la urmă, deciziile umane sunt cele care stabilesc atât nivelul cererii, cât și al ofertei dintr-o economie, fie că e vorba de muncă, de capital sau de apetitul de consum/economisire. Iar complexitatea atinsă de procesele economice prin globalizare nu a făcut decât să scadă probabilitatea creșterii exactității științelor economice.

Așadar, băncile centrale, în procesul decizional, sunt departe de a avea un set de instrumente care să le ofere estimări certe privind evoluțiile economice viitoare, momentul optim al intervențiilor lor sau consecințele acestor intervenții. În pofida modelărilor economice complexe pe care le folosesc, la sfârșit, tot au grijă să le ajusteze pe baza a „expert-opinion”. Adică o „ghicire educată” din partea analiștilor și experților din piață. Probabil asta o putem include în categoria „artă” de care vorbea Samuelson.

Evoluțiile curente și cele previzionate astfel constituie apoi baza deciziilor de politică monetară pe care băncile centrale le iau. Și câtă vreme aceste decizii au urmat căile „ortodoxe”, riscurile asociate aproximărilor oferite de inexactitatea științelor economice nu au fost majore. Efectele măsurilor luate de băncile centrale de administrare a lichidității din piață, de ajustare a rezervelor minime obligatorii, mișcările de dobândă produceau efecte în economie prin ajustări graduale, dar nicidecum șocuri.

Însă riscurile erorilor de evaluare au crescut semnificativ odată cu ieșirea din logica intervențiilor „ortodoxe”, mai precis odată cu decizia de a utiliza „bomba atomică” a relaxării cantitative. Interdicția cumpărării de către o bancă centrală a datoriei propriei țări a fost, până la criza din 2008, scrisă cu roșu pe prima pagină a oricărui abecedar de politici monetare. Motivația era legată de consecințele inflaționiste pe care o astfel de abordare, ce presupunea tipărirea de monedă, le-ar produce.

Însă această interdicție fundamentală a fost ștearsă cu buretele cu prilejul crizei din 2008, când circumstanțe de piață excepționale au necesitat intervenții excepționale ale băncilor centrale, menite să împiedice blocarea totală a piețelor financiare. Însă drogul tipăririi de bani, care într-o primă fază a limitat durerile crizei economice, folosit cu obstinație timp de un deceniu, a sfârșit prin a da dependență. Și guvernele și piețele financiare au devenit prizonierele banilor gratis tipăriți de băncile centrale pentru a finanța deficitele bugetelor naționale și pentru a stimula economia.

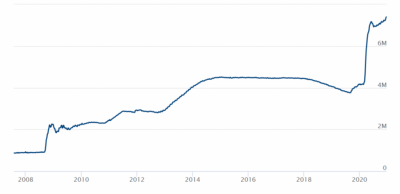

Graficul evoluției activelor băncii centrale americane Fed arată cum apogeul a fost atins cu prilejul crizei pandemice. În acest context, injecțiile de lichiditate au depășit substanțial mărimea celor din criza din 2008, considerate la vremea respectivă ca fiind excepționale. Dar dacă atunci această soluție dăduse rezultate fără să producă inflație, trebuia să meargă și de data aceasta, nu-i așa?

Problema este că o astfel de legătură bolnăvicioasă dintre băncile centrale, guverne și piețele financiare a făcut ca o bună parte din independența băncilor centrale să fie pierdută. O independență care ar fi trebuit să dea acestora libertatea oricăror intervenții necesare pentru a-și atinge obiectivul lor primordial: stabilitatea prețurilor. Însă reversarea politicilor de relaxare cantitativă era acum mult mai greu de făcut, având în vedere impactul ei asupra capacității guvernelor de a finanța deficitele sau impactul negativ asupra evoluțiilor bursiere.

Atunci când vrei să folosești într-un război o bombă de mare impact, pentru a avea rezultatele scontate cu pagube colaterale minime, ai nevoie de instrumente de ghidare de precizie. Însă băncile centrale și-au asumat ghidarea rachetei balistice a relaxării cantitative cu o busolă. În prima fază, bomba a fost suficient de puternică pentru a crea impresia că și-a atins obiectivul. Acum însă se observă că atingerea obiectivului s-a datorat socului pe largă scară produs și nu preciziei ei. Pentru că băncile centrale se pare că au uitat că economia nu este o știință exactă.

Ilustrative în acest sens sunt bâjbâielile legate de inflația care la început era suficient de „tranzitorie” ca să nu i se dea atenție, pentru ca apoi să nu mai fie „tranzitorie” și să necesite intervenții hotărâte ale băncilor centrale.

Problema este că, în pofida inexistenței unor modele economice care să permită o evaluare exactă a consecințelor, în perioada pandemiei băncile centrale au apăsat pedala tipăririi de bani până la fund, preocupate fiind de limitarea recesiunii economice și sprijinirea guvernelor. Practic, au subestimat puterea revenirii economice pe care urmau să o producă mână de mână cu guvernele care au folosit banii furnizați gratis pentru acordare de subvenții și alte stimulente economice.

În locul unei reveniri economice graduale, care ar fi permis companiilor să-și ajusteze modul de operare printr-o tranziție lipsită de șocuri, explozia cererii agregate produse de băncile centrale și de către guverne a indus tensiuni majore pe lanțurile de furnizare globale, pe piețele energetice, pe piețele muncii. Toate s-au regăsit sub numitorul comun al creșterii generalizate a preturilor.

Sunt greu de explicat altfel motivele pentru care, în perioada pre-pandemie, echilibrele economice erau rezonabile și nu induceau presiuni asupra preturilor pentru ca, ulterior, o revenire a economiei la nivelul prepandemiei să aibă un impact atât de puternic asupra prețurilor la nivel mondial. Explicația nu poate fi decât șocul revenirii, cauzat de un dozaj excesiv de stimuli.

Iar dacă la asta mai adăugați și socul tranziției la energia verde… Pentru că această tranziție în sine este un șoc. Transformările prin care trebuie să treacă industriile energetice sunt fundamentale, necesită capital și mai ales timp. Or ultimul lucru pe care ți-l dorești într-o astfel de tranziție energetică este ca ea să se suprapună peste un boom economic, în care cererea de energie explodează. Așa că, chiar dacă pe agendele marilor bănci centrale și guvernelor vedem scris cu litere mari și verzi preocuparea pentru criteriile de sustenabilitate, ele au astăzi partea lor de contribuție la repornirea centralelor pe cărbune, prin șocul de cerere pe care l-au produs.

Să sperăm că după ce s-au jucat suficient de mult cu ea, precum ucenicii-vrăjitori, băncile centrale vor pune înapoi în cutie bagheta magică și nu vor mai crede în magia tipăririi de bani pe termen lung, fără a produce inflație.

Articol preluat de pe blogul autorului

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Sistemul bancar e autorizat și protejat de stat și cu ajutorul banilor și relațiilor posibile datorită lor.

Problema apare când mulți consumatori au absolută nevoie de o marfă (produs, serviciu), și sunt puțini ofertanți tocmai din cauza controlului statului. Este acum cazul energiei, în cazul căreia Rusia a jucat o carte, după părerea mea riscantă, dar până acum de succes din cauza prostiei omenești.

Au fost uitate prea repede, câteva experiențe, unele destul de recente, cum ar fi criza catranului, criza petrolului. Încercarea de a crește prețul mult peste limite de bun simț sau de a controla politic economia au grăbit găsirea unor soluții alternative. La catran, a dispărut cererea. La petrol au permis exploatări care păreau nerentabile.

Sistemul bancar va avea de luptat cu soluții care deocamdată par hazardate, dar nu se știe?!. Cert este că statul român este cât se poate de prost administrator din cauza corupției;, posibile în primul rând din cauza justiției iresponsabile dar copios plătite.