Foto Guliver/Getty Images

Astăzi mă adresez în special debitorilor. Celor cu rate la bănci. Care, în criză, pot avea o problemă temporară cu rambursarea creditelor (de consum sau ipotecare).

Guvernul a hotărât să creeze cadrul legislativ pentru a putea apela, dacă este cazul, la un vehicul important din mecanismul creditării - perioada de grație.

Perioada de grație este o practică uzuală în creditare și se practică atunci când:

1. Debitorul nu are venituri inițiale din care să plătească ratele la bancă, caz în care solicită perioadă de grație care poate presupune: să nu plătești principal și nici dobândă (rata totală numită anuitate ar fi zero) sau să plătești doar dobândă nu și principal.

2. Debitorul intră temporar într-o incapacitate de plată datorită unei forțe majore. Și aici se pot aplica ambele variante menționate mai sus (doar plata dobânzii nu și a principalului, neplata și a dobânzii și a principalului).

În cazul în care în perioada de grație se optează pentru plata principalului, dar nu și a dobânzii percepută de bancă dobânda nu se capitalizează (nu se adaugă la creditul existent).

În cazul în care în perioada de grație se optează pentru neplata dobânzii aceasta se capitalizează, adică banca te va credita cu dobânda pe perioada în care nu plătești această dobândă (nu pe toată perioada creditării).

Să explicăm ce înseamnă această diferență (este o lecție banală predată studenților din anul 1 de facultate):

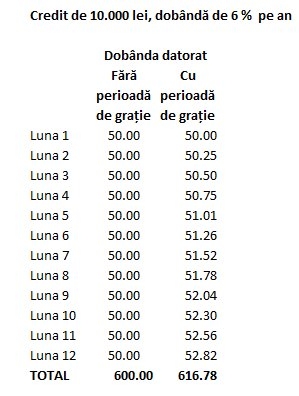

1. Dacă banca are o dobândă de 0,5% pe lună pe care, până acum o plătiți lunar, pe an veți plăti o dobândă calculată după formula dobânzii simple: 0,5% x 12 = 6% pe an;

2. Dacă banca are o dobândă de 0,5% pe lună pe care, din motive de coronavirus, alegeți să nu o plătiți vreme de 1 an de zile, formula dobânzii pentru acel an cu perioadă de grație devine una a dobânzii compuse: (1+0,5%)^12 - 1 = 6,17% pe an.

Adică, beneficiind de perioada de grație de la bancă veți plăti nu 6% pe an, ci 6,17% pe an.

Un alt exemplu: la un credit de 10.000 lei cu dobândă de 6% pe an apelarea la perioada de grație înseamnă 16 lei în plus față de dobânda datorată. 16 lei în plus. Plătiți la final de criză. Pe lună, la un credit de 10.000 lei înseamnă aproape 1 leu în plus. Ca să nu plătești nimic băncii 1 an de zile. Extindeți dumneavoastră calculul pentru sume mai mari. (vedeți tabelul).

Am văzut că o serie de analfabeți economic au început cu manipulările și propaganda. Aceeași placă de m-am săturat! Băncile sunt ticăloase. Băncile sunt lacome. Băncile câștigă întodeauna.

Nu uitați, băncile sunt o afacere ca oricare alta. Haideți să nu transformăm criza în avantaje care nu își au locul. Poți opta pentru 9 luni și plătești foarte puțin peste dobândă în final (vreo 0,10% peste dobândă la o dobândă de 6% pe an), sau poți să plătești ratele dacă ai acest venit (mai repede de 9 luni, când dorești). Sau poți să nu optezi deloc pentru această perioadă de grație.

Guvernul a creat cadrul legal pentru ca băncile să nu trateze diferențiat clienții lor. Era nevoie de așa ceva. Nu cred că este cazul să presăm guvernul să șteargă complet datorii sau dobânzi datorate. Am crea o discrimiare între cei care nu au credite la bănci. Care au economii, de exemplu. Guvernul a ales calea de mijloc, temperată. Putea să lase la libera negociere cu clienții asta. A decis să intervină. În niciun caz nu ar trebui să se pună problema ștergerii de datorii. Dobânda neplătită de tine pentru o perioadă de timp e datorie a ta față de bancă. Tu trebuie să o plătești. Nu alții... Mai ales dacă nu au credite.

Măsura este cât se poate de corectă și benefică. Menține scăzut hazardul moral. Menține conectați oamenii la datoriile lor. Menține ridicat interesul de a te întoarce la muncă, pentru a putea onora obligațiile pe care le-ai acumulat. Să înțeleg că se dorea ștergerea unei bune părți din acel 600 de lei?

Ar trebui să poată fi aplicată tuturor celor afectați direct și indirect de coronavirus. Probabil se va aplica tuturor. Eu aș aplica-o tuturor.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Iar referitor la situatia ipotetica pe care ati descris-o: nu e chiar atat de ipotetica. Ma intalnesc des cu ea. Sunt deschis la discutii cu clientul in dificultate, am deja un ochi format pentru cel cu care n-am ce discuta, caut solutii. Nu le gasesc intotdeauna, mai invat din greseli... Bancile nu vor invata niciodata pentru ca nu sunt lasate. La criza precedenta au tinut cu dintii de EURIBOR + 4-5 sau 7%, desi era clar prea mult, pentru ca au crezut ca atat timp cat clientul poate plati totul e OK. Cand n-a mai platit, stupoare! S-au trezit cu garantii de valorificat pe o piata care nu mai "inghitea" nimic si au vandut dupa 5-6-7 ani la 20% din pret. Si trebuie ajutate, nu-i asa?, pentru ca sunt banii depunatorilor in joc. Si in afacerea mea sunt banii familiei mele, dar pe cine intereseaza?