Foto Inquam Photos / Octav Ganea

Ni se spune la TV că avem cea mai mare creștere economică din Europa. Ni se spune la TV că salariile au crescut cu 14% în sectorul privat, respectiv 24% în sectorul public, cu mult peste nivelul inflației. Ni se spune că sunt bani pentru majorarea pensiilor cu 15% începând din septembrie, și dublarea lor în următorii trei ani (deși orice calcul demografic indică foarte clar că este sinucidere).

Ni se spune că avem o datorie publică raportată la PIB la jumătate față de media din UE .. și că mai putem să ne îndatorăm. Urmează alegeri și se vor promite autostrăzi, spitale, grădinițe și scutiri de impozite pentru cei mulți și săraci.

Citiți și alte editoriale ale lui Iancu Guda:

- Ritmul majorării pensiilor este nesustenabil

- Ne îmbătăm cu apă rece: creșterea economică anunțată de Statistică e însoțită de 4 recorduri negative ale României în UE

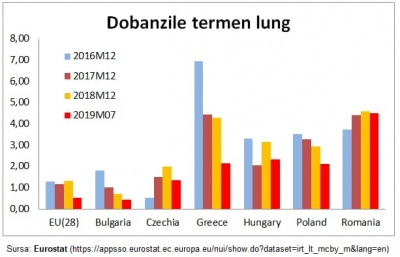

Și apoi te uiți la o singură cifră care sintetizează modul cum te văd cei care contează, respectiv cei care îți dau banii cu împrumut: dobânda cerută pe termen lung (peste 5 ani). De ce te uiți la acest indicator? Pentru că nivelul dobânzii pe termen lung este invers corelat cu încrederea creditorilor în sustenabilitatea tuturor politicilor promovate (deci capacitatea țării de a rambursa). Eurostat confirmă recent următorul adevăr: România înregistrează la finalul lunii Iulie 2019 un cost de finanțare pe termen lung de 4,51%, cel mai ridicat din toate țările membre ale UE. Prin comparație, Grecia se finanțează cu 2,16% pe termen lung (față de 6,94% la finalul anului 2016), iar Bulgaria doar cu 0,43%, de peste 10 ori mai ieftin comparativ cu România. În medie, țările din UE se finanțează pe termen lung cu o dobândă de 0,54%, deși înregistrează o datorie publică raportată la PIB de aproape 80% în medie (de două ori comparativ cu cea înregistrată de România). Țările din UE sunt de două ori mai îndatorate comparativ cu România, dar se finanțează de peste trei ori mai ieftin! Cum este posibil acest lucru? Să fie o conspirație mondială împotriva României, care nu este lăsată să se dezvolte din cauza dobânzilor ridicate? Desigur, aceste aberații imaginare nu există!

Problema reală și adevărată este referitoare la utilizarea împrumuturilor respective! În România, aproape 75% din cheltuielile publice sunt orientate către plata salariilor, pensiilor și ajutoarelor sociale, care se duc majoritar în consum alimentat cu preponderență din importuri. Deci, împrumuturile astfel contractate tranzitează România, în timp ce generațiile viitoare rămân împovărate cu datorii mai mari!

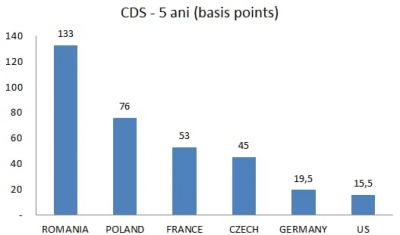

Dar, totuși, te gândești că nu poate fi adevărat și încerci să cauti alte cifre care să-ți arate mai multe despre modul în care suntem percepuți de către marii investitori. Și verifici pe Bloomberg și vezi nivelul CDS (Credit Default Swap), respectiv costul asigurării riscului pentru fiecare debitor în parte.

România a emis în mod regulat anul acesta obligațiuni prin care se împrumută cu dobânzi între 4%-5% / an, orizont finanțare +5 ani. Dacă NU ai încredere că statul îți va plăti înapoi acești bani, poți să cumperi o asigurare de protecție împotriva evenimentului de default (evenimentul asigurat este că nu îți primesti banii înapoi). Desigur, cu cât emitentul obligațiunii (debitorul) este mai riscant, cu atât costul asigurării este mai mare.

Este similar precum costul politei CASCO pentru doi șoferi: primul are 30 de ani de experiență, zero accidente și conduce doar ziua în condiții de siguranță ; al doilea are permisul de un an, cu două accidente deja la antecedent și preferă să conducă noaptea cu viteză mare pe drumuri pietruite. Desigur, costul poliței CASCO este semnificativ mai mare pentru al doilea șofer, comparativ cu primul.

Cifrele publicate de Bloomberg săptămâna trecută indică faptul că indicatorul CDS înregistrat pentru România este al doilea cel mai ridicat din UE (după Ungaria), respectiv 133 bp (1,33%)

Și apoi, știi că, indiferent de ce ni se spune la TV, suntem într-o mare problemă.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Ar fi fair in primul rand sa spunem ca termenul de "5+ ani" este un pic prea general. Unul este yield-ul asteptat de investitori pentru un bond cu maturitate in 5 ani si altul pentru unul cu maturitate la 10 ani, yield-ul fiind direct proportional cu incertitudinea care este mai mare in cazul scadentelor indepartate.

Tot fair ar fi sa spunem ca acele dobanzi de 4-5% au fost la titlurile de stat in lei emise pe perioade de timp de peste 10 ani (sursa: https://bnr.ro/Operatiuni-cu-titluri-de-stat-5593-Mobile.aspx). Aceste titluri incorporeaza o asteptare de inflatie de, probabil, 2.5-3% p.a. in medie, deci randamentul lor real nu va fi egal cu cel nominal. Este corect sa spunem ca yield-urile cerute au crescut incepand cu 2017, pentru ca asteptarile privind inflatia au crescut, iar BNR a si actionat, ridicand rata dobanzii de referinta de la 1.75% minimul istoric la 2.5% in prezent. Deci, mai curand este asteptarea referitoare la inflatie cea care a crescut randamentul cerut la titlurile de stat denominate in lei si poate mai putin perceptia unui risc sporit de default.

As scoate din comparatie titlurile emise de alte state din zona EURO care se raporteaza la alte asteptari de inflatie si la alta dobanda de referinta. As elimina si Bulgaria, ca exceptie, Leva fiind legata de EUR prin Consiliu Monetar. Ar mai ramane Polonia, Cehia si Ungaria care se imprumuta in principal in moneda nationala. Intradevar se imprumuta mai ieftin, dar au si alt rating S&P si alte dobanzi de referinta (Polonia 1.5%, Ungaria 0.9%, 2% Cehia). Ratingul BBB- al Romaniei este acolo de multa vreme si nu a suferit vreun downgrade in ultimii ani (a fost aproape de schimbare de perspectiva, dar nu s-a intamplat).

Pentru a intelege riscul asociat cumaparii de de datorie romanesca eu cred ca ar trebuie sa ne uitam la emisiunile de euro-bonduri. Euro-bondurile nu au avut randamente de 4-5% de ani de zile din ce stiu eu. Ar fi interesant de vazut un grafic al CDS pentru Romania in timp, nu o valoare statica, pentru a intelege daca riscul asociat acordarii de credit Romaniei a crescut sau nu. Nu am gasit un astfel de grafic, pe un orizont de 5-6 ani sa zicem. Singurul gasit este pe 1 an si diferentele nu sunt semnificative (https://www.assetmacro.com/romania/credit-default-swaps-cds/romania-credit-default-swaps-10y-cds/). In 2016 randamentul oferit de euro-bonduri pe 9-10 ani era de 2.65 (https://www.economica.net/romania-a-redeschis-emisiunile-de-bonduri-denominate-in-euro-cu-scadenta-in-2025-si-2035-reuters_114923.html), dar pe atunci EUR Mid Swap era undeva la 0.5%. Ultima emisiune euro-obligatiuni a fost facuta pe 16 iulie 2019. Randamentul nu este specificat clar in comunicat (http://www.mfinante.ro/acasa.html?method=detalii&id=999628717), dar pe scadenta de 12 ani, randamentul oferit a fost de de 195 puncte de baza (2010-15) peste mid-swap. Cum mid-swap-ul era ~0.164%, inseamna ca ne-am imprumutat pe 12 ani la un randament de ~2.115%, mai putin decat am facut-o in 2015 pe 9-10 ani. Chiar daca excludem din randamentul oferit in 2015 diferentialul de mid-swap intre cele 2 date (0.5%-0.164%), tot obtinem un randament like-for-like de 2.115% (2019) vs 2.314% (2015) In concluzie, personal cred ca este greu de afirmat (cum se sugereaza in articol) ca Guvernul ne imprumuta mult si mai scump decat in trecut din cauza perceptiei de risc crescute asupra Romaniei. Intrebarea cheie, pentru mine, ramane: este corecta strategia de “wage led growth” in conditiile in care structura productiei in tara nu este pregatita sa raspunda cererii crescute? Cu alte cuvinte, este sustenabila cresterea sustinuta de cresterea datoriei publice?

Cum zicea conu' Dan, „n-are rost să frânezi odată ce ai derapat definitiv de pe autostrada decenței”. Mai bine accelerezi la maxim ca să știi sigur că-ți stingi lumina cu primul impact, să nu te mai chinui încă zece ani cerșind atenție și întrebând obsesiv când începe Gâdea la Antena 3.

Si la fotbal, cand luam bataie tot arbitrii erau de vina.

Nu va faceci iluzii. aceste gunoaie se afla la toate nivelele sociale, nu numai in politica, guvern, etc... In Romania daca gindesti logic si iti pasa devii atipic, esti precum somonul care inoata impotriva curentului. Mai mult decat atat a devenit un mediu foarte agresiv, se simte peste tot daca revii acolo dupa o lunga sedere in afara (cei de acolo s-au obisnuit si nu vad acest lucru, este precum un animal care s-a obinuit cu bataia)... Cuvinte dure aplicate cetatenilor in totalitatea lor (da, si celor care scuipa coji de seminte pe strada fara respect fata de toti ceilalti, etc.), insa nu te poti lecui daca nu stii care-i boala, si daca nu facem un efort sa ne lecuim, atunci totu-i in zadar.

Este on-topic, ptr. ca minciuna lor legata de cresterea economica are la baza nepasarea (fata de ceilalti ca de sine si de rude le pasa, in mai mica sau mai mare masura, in functie de gradul de rudenie si "pretenie" cum zicea tov. decedat).

In orice caz am vazut saptamana trecuta la televizor o mostra superba de intelegere a economiei din partea ministrului muncii (si e valabila nu doar pentru functionari de nivel inalt ci si pentru ceilalti). Intrebat daca sunt bani pentru plata pensiilor, domnul ministru a raspuns "da, DUPA CUM STITI (deci vorbim de o informatie notorie deja, de ce mai intrebati), am alocat prin legea bugetului (sau la rectificare, nu mai retin) sumele necesare". Carevasazica, sigur ca sunt bani, am dat o lege ca sa fie. Ca vin din imprumuturi, ca vin de la investitii, ca vin de la sanatate sau invatamant, din inflatie (care e cea mai perfida taxa pe care o percepe un guvern cetatenilor)... nu conteaza. Important e ca s-a dat o lege ca sa fie. S-a dat o lege sa marim pensiile si salariile bugetarilor deci exista bani s.a.m.d. Asta e tot. Daca e atat de simplu, de ce nu se da o lege sa traim toti ca in Luxemburg, nu ne spune nimeni, dar cine stie cand va veni guvernul care ne va promite si asta.