Anca Bidian, CEO Kiwi Finance, cel mai mare broker de credite din România, sfătuiește familiile care au venituri sub 4.000 de lei net pe lună să nu aplice pentru un credit ipotecar, pentru că se expun unor riscuri prea mari.

„Sincer, dacă ai mai puțin de 4000 de lei net pe lună, nici nu trebuie să intri la un contract pe 30 de ani pentru o casă, pentru că se pot întâmpla lucruri în viață. Nu e obligatoriu să fim toți proprietari. Pericolul e mare. Nu îți iei un credit ipotecar la limita limitelor bugetului în familie”, spune într-un interviu pentru Republica.ro Anca Bidian, CEO Kiwi Finance.

După ce în primele trei luni din 2016 volumul creditelor pentru locuințe a depăşit vârful vânzărilor din 2008, Anca Bidian spune că în primul trimestru din 2017 s-a înregistrat „o creștere naturală” și s-a ajuns aproape de nivelul primului trimestru din 2016.

Kiwi Finance a încheiat 2016 cu o cifră de afaceri de 11 milioane lei, mai mare cu 18% comparativ cu anul anterior, și un volum de credite intermediate de 450 milioane lei, cu 10% mai mare față de anul 2015. Soldul total al creditelor intermediate de la înființarea companiei în anul 2003 până la sfârșitul anului trecut se apropie de un miliard de euro.

- Cum au fost primele trei luni din 2017 din punct de vedere al creditelor ipotecare?

- Plafonul alocat pentru Prima Casă s-a terminat relativ repede la cele mai multe dintre bănci. Erau și multe aplicații rămase de anul trecut.

În ce privește creditele ipotecare standard, acestea sunt în creștere continuă de vreo trei ani. Anul trecut, în primul trimestru, de exemplu, au depășit nivelul din 2008, pe care îl luăm ca referință ca maxim de cerere. Însă anul trecut a fost o particularitate în primul trimestru, când s-a înregistrat un avans dat de iminenta intrare în vigoare a Legii dării în plată. Atunci mulți clienți s-au grăbit să aplice pentru un credit ipotecar de teamă că nu vor mai putea să acceseze un împrumut după intrarea în vigoare a Legii dării în plată, în special din cauza creșterii avansului.

În primul trimestru din 2017 a fost cam la nivelul primului trimestru din 2016 însă în mod natural, pentru că acum nu mai e niciun pericol de creștere de avans sau de dobânzi. Eu zic că a fost o creștere naturală.

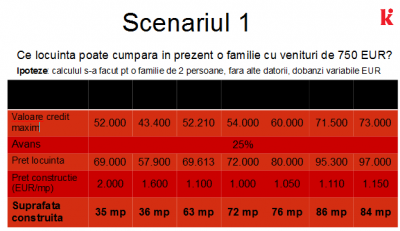

(Sursa Kiwi Finance//Clic pe imagine pentru a mări)

Cererea este foarte mare, stocul de locuințe de vânzare pe piață este insuficient pentru această cerere, astfel încât clienții care încă nu și-au identificat un imobil oricum au creditul aprobat mult mai repede decât își găsesc imobilul. Este un comportament diferit, vizibil acum. Față de orașele mici, în marile orașe – București, Cluj-Napoca, Timișoara, Oradea, Constanța – unde sunt și proiecte noi, dar insuficiente, repet, unde prețurile au crescut și mă refer în special la zonele bune din aceste orașe - central, ultracentral sau limitrof, proiecte de calitate -, acolo este o cerere foarte mare, care a dus la creșterea acestor prețuri.

„Nu s-a inventat până acum creditul fără riscuri. Trebuie să estimăm care e probabilitatea să rămân fără job, să crească ROBOR, să am un accident, sau să apară lebăda neagră”

- Ați spus că în primul trimestru din 2017 aproape că s-a atins nivelul din primul trimestru din 2016, când s-a depășit valoarea din 2008 în ce privește valoarea creditelor ipotecare acordate. Ne puteți oferi niște cifre? Cum vă explicați această creștere?

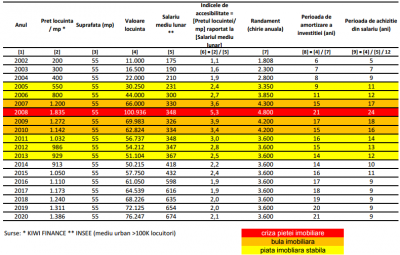

- Conform BNR, în trimestrul I din 2008 s-au dat credite ipotecare de aproximativ 385 milioane de euro (90% în euro). În trimestrul I din 2016 au fost credite ipotecare de circa 600 de milioane de euro (92% în lei). Cel mai mare volum de credite ipotecare înainte de criză - aproximativ 225 milioane de euro - s-a înregistrat în august 2007. Cel mai mare volum de credite ipotecare post-criză, în jur de 300 milioane de euro, a fost înregistrat în mai 2016.

Dacă ținem cont de faptul că prețul imobilelor este încă redus față de prețul din 2007-2008, deci și creditele medii sunt mai mici, rezultă creșterea semnificativă a numărului de tranzacții, așadar familii care cumpără imobile prin credit ipotecar. Explicațiile țin de revenirea încrederii, necesarul foarte mare de locuințe, ceea ce duce la o cerere mare, dobânzi foarte mici, prețuri sustenabile ale imobilelor, adică oferta întâlnește cererea.

- Care ar putea fi eventualele riscuri ale acestei creșteri a creditării ipotecare? O eventuală creștere a ROBOR ar duce la o creștere a ratelor, de exemplu.

Eventuale riscuri există întotdeauna. Nu s-a inventat până acum creditul fără riscuri, nici pentru bancă, nici pentru client. Orice credit se bazează pe statistică și probabilitate, atât din partea băncii, cât și a clienților. Adică luând în considerare date din istoric trebuie să estimăm care e probabilitatea de exemplu să rămân fără job, să crească ROBOR, să crească cursul valutar, să am un accident, etc. Sau să apară lebăda neagră. Evident că soluția nu este imobilismul și înghețarea oricărei decizii sau acțiuni, pentru că lucruri neprevăzute pot să apară, ci o cultură financiară pe care trebuie să începem să o avem. Aceasta ne pregăteste pentru tot felul de situații, care cu siguranță vor apărea, vorbim totuși de perioade de 20-25 de ani la creditele ipotecare. Dacă ne imaginăm că în două decenii nimic nu se schimbă, garantat ne înșelăm, și ce e cel mai rău este că nu vom fi niciodată pregătiți.

- După intrarea în vigoare a Legii dării în plată băncile crescuseră avansurile solicitate până la 35% în lei. Care este acum plaja în care variază avansurile la creditele ipotecare?

- Avansurile la creditele ipotecare standard au revenit între timp la nivelul de 15%-20%, solicitat și înainte de Legea dării în plată. Am trecut printr-o perioadă cu avansuri de 30%, ca reacție a băncilor la această lege. Ulterior, când toată lumea s-a dumirit ce impact a avut legea, au revenit cam toate băncile la avansuri de 15-20%.

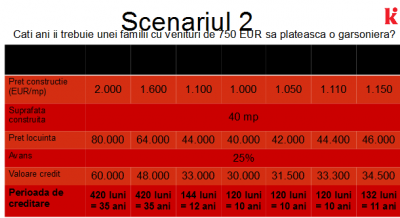

(Sursa Kiwi Finance//Clic pe imagine pentru a mări)

Pentru plata avansului în general familiile de tineri sunt ajutate și de părinți. Să nu uităm că economiile populației, banii din bănci, au crescut în această perioadă. Există bani în piață, la populație. Apoi mai este ceva ce eu tot spun. Circa 80% din locuințele vândute prin programul Prima Casă, în cei 8 ani de la apariția acestui program, sunt din fondul locativ vechi. Fondul locativ vechi era în proprietate 100%, erau fără credite. Ceea ce înseamnă că toți banii au rămas la vânzători. Sunt bani foarte mulți. Masa monetară a populației este consistentă la nivel național. În cazul familiilor de tineri mulți sunt ajutați de părinți cu suma pentru avans. Uitându-mă la profilele clienților, eu zic că mare parte din aceste avansuri provin și din economiile strânse în familie, din alte tranzacții.

„Nu îți iei un credit ipotecar la limita limitelor bugetului în familie. Dacă nu ai 4000 de lei pe familie, eu nu recomand”

- Începând cu ce venituri lunare este indicat ca o familie, în opinia dumneavoastră, să se înhame la un credit pe 25-30 de ani?

- De exemplu o familie cu venituri lunare medii – 4000 de lei net pe familie. Sincer, dacă ai mai puțin de atât nici nu trebuie să intri la un contract pe 30 de ani pentru o casă, pentru că se pot întâmpla lucruri în viață. Nu e obligatoriu să fim toți proprietari. Pericolul e mare. Nu îți iei un credit ipotecar la limita limitelor bugetului în familie. Trebuie să existe un spațiu acolo. Dacă nu ai 4000 de lei pe familie pe lună, eu nu recomand.

- Caz concret: O mamă singură, cu un copil, care a stat cu chirie, este anunțată de proprietar că trebuie să se mute. Salariul ei este de 2000 de lei net. Cu ei stă și bunica, pensionară. Această mamă nu ar trebui, în opinia dvs, să opteze pentru un credit ipotecar?

- Eu nu i-aș recomanda. Dacă nu poți să plătești chiria, îți cauți o chirie mai mică. Nu rămâi în stradă cu copilul. Te duci în alt cartier, întotdeauna există ceva mai ieftin. Mai puțin confortabil, dar asta e situația. Cu un credit la bancă lucrurile se complică. Apoi, eu nu recomand Prima Casă, pentru anumite categorii de clienți. De doi ani, de când dobânzile s-au cam egalizat, sunt niște dobânzi atractive la creditele ipotecare standard. La creditele standard, conform legislației, practic un an de zile banca nu are voie să te trimită în executare. Sunt tot felul de instrumente ca să nu ajungi la situația aceasta. Programul Prima Casă nu e inclus în nici una din aceste prevederi. El nu e inclus nici la Darea în plată, nu e inclus nici la Ordonanta 52, unde se reglementează acțiunile pe care băncile sunt obligate să le facă. La un credit prin programul Prima Casă dacă nu ai achitat două rate, în a treia lună clientul este trimis în executare. Este și statul parte aici, că are jumătate din garanție. Este reversul medaliei. La Prima Casă clienții se bucură că au 5% avans, dar avansul la o casă nu trebuie privit ca o cheltuială. Avansul la o casă, dacă e să facem o metaforă, reprezintă bucățica ta din casa ta. Dai puțin la început – zici că ai o debara. Dai mai mult, ai și dormitorul, trebuie să achiți restul casei, dar ai și tu un sfert. Iar reversul unui avans mic se întoarce la partea a doua a unui credit. De luat îl iei, dar eu zic că greul urmează după ce îl iei. Vorbim de contracte pe 20-25 de ani.

(Sursa Kiwi Finance//clic pe imagine pentru a mări)

Noi prezentăm clienților toate plusurile și minusurile. Prezentate transparent, plusurile și minusurile la Prima Casă versus credit ipotecar standard determină majoritatea clienților pe care îi avem să opteze pentru credit ipotecar standard. Prima Casă nu a fost foarte bine comunicată, mă refer la toate implicațiile programului. A fost un program foarte bun la lansare, extraordinar de bun. A pus un reper și pe piața imobiliară, și pe piața creditării. Să nu uităm că Prima Casă a început cu dobânzi la jumătate față de un credit ipotecar standard. Acum nu mai este așa. În opinia mea, programul Prima Casă și-a produs efectele, încă de acum trei ani. Nu prea se mai justifică. Iar răspunsul meu la întrebare este că atunci când ai o impredictibilitate pe venituri ești mai în siguranță cu chirie, decât să nu știi de unde să plătești rata.

- Alt caz. Cineva care a scris pe adresa redacției spune că nu reușește să economisească „semnificativ” și cere un sfat: să ia acum credit pentru o casă sau să mai aștepte?

- Este exact ca atunci când mă întreabă cineva dacă să schimbe leii în euro acum sau să mai aștepte. Păi de unde să știu? Ne ferim de astfel de recomandări. Legat de economisire, indiferent câți bani câștigă, mulți se vaită și spun că nu pot să economisească. Ei spun « gata, dacă îmi rămân bani, îi strâng». Nu rămân, pentru că indiferent de venit, standardul vieții se duce după venit. Câștig mult, cheltui mult. Ca să economisesc trebuie să îmi fixez: pun lunar 500 de lei, de exemplu. Economisirea trebuie să fie o categorie ca orice „cheltuială”. Așa cum zic că dau rata, dau impozitul la mașină, așa e și suma aceasta, o aloc de la început. Altfel nu voi reuși niciodată să economisesc. Luna asta am schimbat și cauciucurile, în fiecare lună apare câte ceva. Dacă îți pui banii aceia deoparte de la început, constați că trăiești bine mersi și luna aceea, iar dacă, ferească sfântul, apare ceva neprevăzut, ai fondul acela acolo. Și mai e marotă cu economisirea. Percepția că dacă nu pui bani mulți asta nu este economisire. Nu e adevărat. Fiecare să fixeze o sumă de pus deoparte, iar asta să fie regulă.

- Vă așteptati să mai crească prețurile la locuințe?

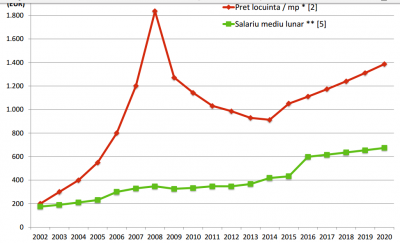

- Cred că preturile vor continua să crească într-un ritm să spun controlat, rezonabil. Cu același venit, în 2008 îmi cumpăram o garsonieră, iar acum îmi cumpăr un apartament cu 3 camere.

(Sursa Kiwi Finance//clic pe imagime pentru a mări)

- Care a fost cea mai scumpă locuință intermediată de Kiwi Finance în 2017?

- Cea mai scumpă locuință vândută în 2017, până acum, a costat 400.000 de euro. Este un penthouse într-un bloc nou, într-o zonă bună din București. Anul trecut cea mai scumpă locuință vândută a fost una de 1,3 milioane de euro.

Simulare credit ipotecar standard vs. credit Prima Casă:

O familie cu un venit de 4.000 de lei, fără copii, fără proprietăți sau autoturism și fără alte credite:

1. Credit ipotecar standard:

Valoare credit 320.000 lei (echivalentul a 70.000 euro)

Perioada 360 luni

Rata 1.623 lei

Preț imobil 376.500 lei (82.300 euro)

Avans 15%

2. Credit Prima Casă; dacă imobilul este mai nou de 5 ani

Valoare credit 302.000 lei (echivalentul a 66.500 euro)

Perioada 360 luni

Rata 1.250 lei

Preț imobil 318.000 lei (echivalentul a 70.000 euro)

Avans 5%

Depozit colateral 2.150 lei

Fond garantare 740 lei/an.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

Vinzi la 50000E un apartament si il cumperi prin banca la 120000E.

Concluzie: Muncesti 25 de ani pentru banca.

Problema financiara a Romaniei este definita de 3 ipostaze:

1. Contractele firmelor sunt platite in E

2. Salariile si materialele sunt platite in lei

3. Preturile Romaniei sunt dictate de veniturile castigate de romani in afara tarii si de companiile care sunt platite in E la pretul UE, desi lucreaza in Romania

Cine face credit la venit obtinut in Romania, are sanse de 15% sa il plateasca singur, de aici rezulta ca banca l-a evaluat gresit. Banca a dat gresit banii, banca sa plateasca -pt ca Banca stie de la bun inceput ca amaratul o sa piarda si banii si casa.

Băncile sunt flămânde și necontrolate, așa că lacrimile îmi par de crocodil!

Nu e așa simplu de reglat acest mecanisme social-politico-economice, va dura generații. Spiritul național este să construiești case solide, și pt copiii și pt nepoții tăi, așa este mentalul românesc. Se va modifica? Poate, nu știu, deocamdată trebuie să edificăm un sistem economic bazat pe acest mental comun. Cert, nu din cauza asta stăm la coada U.E.

În rest, discutăm discuții.