Foto: Getty Images

Când contractezi un credit ipotecar, rata lunară inițială nu trebuie să depășească 20% din veniturile familiei, astfel încât, în perioadele inflaționiste când dobânzile cresc, ponderea să nu depășească 30%. Dacă nu ai respectat această regulă, economiile și investițiile sunt aproape compromise automat, rămâi dependent financiar și trăiești de la un salariu la altul.

Din păcate, mulți forțează din prima plafonul maxim al gradului de îndatorare total permis (40%) doar pentru creditul ipotecar, situație în care rata lunară ajunge să reprezinte 60% din venituri când dobânzile cresc. Ce rambursări anticipate? Ce economii și investiții să mai faci? Ești blocat în capcană…

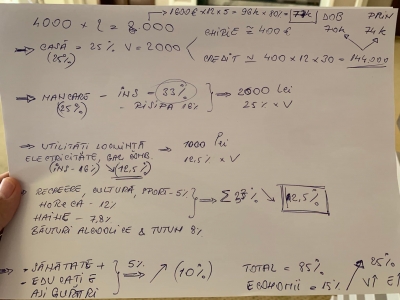

Am făcut niște calcule folosind scenariul reprezentativ cu două salarii medii / economie în familie (8.000 lei). Care sunt ponderile sustenabile:

(1) locuința (rata / credit): medie 25% x venituri

(2) mâncare (hrana): medie 25% x venituri

(3) utilități (curent, încălzire) și transport: 12.5%

(4) haine, recreere, concedii, băuturi, tutun, 12.5% (media în România aici este de 33% !)

(5) sănătate și educație: 10% (media doar 5% !)

(6) economii lunare: 15% investite lunar se dublează la fiecare 10-15 ani. Investind permanent în educație și sănătate, îți poți crește veniturile cu 10% peste dinamica inflației în 3, maximum 5 ani.

Ce trebuie să faci pe măsură ce cresc veniturile? Îți păstrezi cheltuielile la același nivel în valoare absolută (ajustezi doar cu inflația). Deci, nu îți crești standardul de viață, nu imediat. Îți crești economiile până ajung să reprezinte 25% din venituri și le investești la un randament anual de 10%. Ulterior, îți crești standardul de viață din randament, din banii câștigați de banii tăi. Promit: respectă aceste reguli timp de 15 ani și vei ajunge independent financiar, adică poți să trăiești doar din randament.

Toate acestea necesită disciplină, răbdare, obiective pe termen lung, asumarea și respectarea unui buget lunar/ trimestrial/ anual de cheltuiei… unii confundă această disciplina cu „zgârcenie”/ „pușcărie financiară”/ „constrângere” (opusul libertății),… dar dacă o faci cu scopul propus de mine (nu doar să ai „mulți bani în depozit”), este libertate financiară, devii autentic, nu mai ai stresul banilor, faci doar ce îți place. Da, banii sunt un mijloc care te ajută să devii fericit, dacă știi cum să-i gestionezi și să-i controlezi. Pentru aceasta, trebuie să te cunoști și să te controlezi în primul rând pe tine.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.

- dacă decizi să-ți cumperi apartament, rata nu trebuie să fie mai mare decăt 20% din venitul familiei. Altfel, în perioadele de inflație o să mănânci doar cartofi prăjiți. Cu familia.

- dacă nu știi meserie (lucru dovedit de salariul tău mic) investește mai bine în educație decât în țigări, băutură sau fast-food. Educația îți va crește e salariul.

-când venitul familiei tale va ajunge la 8000 lei/lună în mână ai niște sugestii de a cheltui banii. Poți să-ți iei telefon de 5000 lei sau să-ți iei BMW de 20 000 euro dacă vrei. Dar ai putea să investești o parte din bani.

Poți ignora sau înjura sfaturile gratuite ale domnului Guda. Sau poți încerca să le înțelegi și să le aplici pe cele care ți se potrivesc. Este alegerea ta.

Să știți că bateți din ce în ce mai tare câmpii!

Vezi-ti tu de viata si lasa sfaturile semi-docte. Astea cu procentele alocate fiecarei nevoi se aplica doar daca venitul total depaseste o anumita sumna care sa asigure traiul decent. Cheltuielile fixe precum chiria, intretinerea etc nu se uita la teoria matale despre procente "corecte", asa ca omul e nevoit sa se adapteze. Am trait ani de zile cu venit minim, din care dadeam jumatate pe chirie si utilitati (pe care le imparteam cu alti colegi, ca nu-mi permiteam singur) iar cealalta jumatate se ducea pe mancare (ca aia costa chiar si cand e ieftina).

Muream cand ma aborda cate un tiriplici ca tine - sanchi "broker" - chitit sa vanda vreun produs financiar pentru care nu ma incadram, cu retete despre 10% pe investitii, X la suta pentru pensie etc. 10% inseamna 200 lei si reprezentau mancarea pe o saptamana. Conform capitalistilor de carton, eu trebuia sa fac foamea o saptamana ca sa am bani de jucat la bursa... Nu conta ca era absurd. Conta ca trebuiau ei sa isi extinda portofoliul de fraieri.

Apoi, chiar daca esti disciplinat si economisesti peste 25% din venituri, nu inseamna ca intotdeauna vei reusi sa le plasezi la un randament anual de 10%, oricat de diversificat ai investi.

In alta ordine de idei, in viata intervin probleme de sanatate, de divort, de forta majora ce pot consuma toate economiile stranse disciplinat timp de 10 ani, sa zicem.

Cat despre ridicarea standardului de viata din ceea ce produc investitiile, iar e o problema: pensiile s-ar putea sa nu mai vina niciodata (sau sa se transforme in ajutoare sociale de subzistenta ) in contextul in care economia nu va reusi sa acopere costurile sociale tot mai importante ca pondere in PIB. E de preferat sa fim pregatiti pentru tot ce va fi mai rau.

Verificarile bancilor tin cont ca ipoteca sa fie 30-40% din venit. Realitatea e ca la 20% din venit prea putini si-ar permite o casa, asa ca putin efort si disciplina e nevoie, cel putin in primii ani de ipoteca (si anii de dinainte, zic, ca asa am strans de avans). Realitatea dupa cativa ani de ipoteca e ca rata fixa mi-a ramas fixa dar salariul mi-a crescut putin, inflatia a diminuat din fortza ratei aleia asa ca situatia personala e mai buna. Am mai si refinantat cand dobanda a scazut si dintr-o data rata s-a mai usurat.

In plus, prea putini economisesc 15% - multi vor sa traiasca viatza acum. Statisticile americane arata ca poate 10% din oameni sunt ce economisesc. Iar multi au ca singura economisire -casa in care locuiesc asa ca e ok si asa. Daca eu doresc sa investesc 50% din venit pt a ma pensiona mai repede, e alegerea mea, si sunt constienta ca sunt f. putini oameni ce au visul asta - altii au alte visuri, mai mari, mai altfel.

Învață să scrii corect.