Foto Guliver/Getty Images

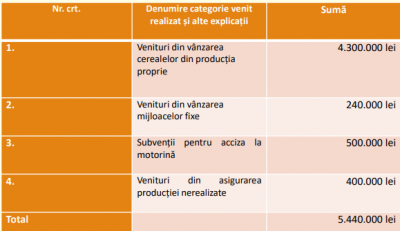

Societatea Agricultura Românească SRL este persoană juridică română, înființată conform Legii nr. 31/1990 privind societățile. Aceasta are ca obiect de activitate cultivarea cerealelor și este înregistrată ca fiind plătitoare de impozit pe profit. Veniturile societății realizate în anul 2019 sunt în sumă de 5.440.000 lei, conform tabelului de mai jos:

Ce tip de impozit va achita societatea în anul 2020? Va fi plătitoare de impozit pe profit sau devine microîntreprindere?

O societate înființată conform Legii nr. 31/1990 privind societățile este obligată la plata impozitului pe venitul microîntreprinderii dacă la data de 31 decembrie din anul precedent realizează venituri impozabile din punctul de vedere al microîntreprinderii într-o sumă mai mică de 1.000.000 euro, conform definiției microîntreprinderii de la art. 47 din Codul fiscal.

Desigur, trebuie îndeplinite si celelalte condiții corelative, cum ar fi ca societatea să nu fie în lichidare, dizolvare, respectiv capitalul social să nu fie deținut de stat sau de o autoritate publică. Norma de aplicare pentru art. 47 din Codul fiscal stabilește cum se determină nivelul veniturilor de 1.000.000 euro. Norma de aplicare pentru art. 47 regăsită la pct. 1 alin. (1) din HG nr. 1/2016, astfel: „1. (1) Pentru încadrarea în condiția privind nivelul veniturilor realizate în anul precedent, prevăzute la art. 47 alin. (1) lit. c) din Codul fiscal, se vor lua în calcul aceleași venituri care constituie baza impozabilă prevăzută la art. 53 din Codul fiscal, iar cursul de schimb pentru determinarea echivalentului în euro este cel de la închiderea aceluiași exercițiu financiar.”

Veniturile din subvenții, respectiv veniturile din despăgubiri pentru stocuri sau active corporale proprii sunt venituri neimpozabile pentru o microîntreprindere, conform prevederilor de la art. 53 alin. (1) lit. d) și lit. g) din Codul fiscal. Prin urmare, trebuie eliminate din analiza plafonului de 1.000.000 euro.

La data de 31 decembrie 2019 cursul de schimb comunicat de BNR este de 4.7793 lei pentru un euro. Acest lucru înseamnă că plafonul de 1.000.000 euro pentru microîntreprindere reprezintă suma în lei de 4.779.300 lei.

Observăm că la data de 31 decembrie 2019 cursul de schimb leu euro este destul de depreciat în defavoarea leului, fapt pentru care plafonul pentru veniturile microîntreprinderii este destul de generos în anul 2020.

Veniturile din vânzarea producției de cereale, respectiv veniturile din cedarea activelor sunt venituri impozabile atât la calculul impozitului pe profit, cât și la calculul impozitului pe venitul microîntreprinderii.

Toate aceste venituri impozabile sunt în sumă de 4.540.000 lei, iar acest lucru înseamnă că societatea se încadrează la categoria de microîntreprindere și va achita impozit pe venitul microîntreprinderii în anul 2020.

Cunoaștem faptul că pentru societățile ce realizează majoritatea veniturilor din agricultură, plata impozitului pe profit se efectuează anual până în data de 25 februarie din anul următor, conform art. 41 alin. (5) lit. b) din Codul fiscal.

Acest lucru înseamnă că societatea trebuie să calculeze, să depună declarația 101 privind impozitul pe profit, până în data de 25 februarie 2020.

Până la data prezentei analize nu avem un formular actualizat al declarației 101 privind impozitul anual de plată, dar se va impune actualizarea formularului, întrucât în anul 2019 au existat câteva modificări la calculul impozitului pe profit, cum ar fi modificarea procentului de facilitate fiscală privind cheltuielile cu sponsorizările ce reduc impozitul pe profit de plată.

Odată ce a devenit microîntreprindere, nu va mai plăti anual impozitul pe profit, ci va plăti trimestrial impozitul pe venitul microîntreprinderii - declarație 100 până pe data de 25 a lunii următoare trimestrului încheiat. Apreciem că până pe data de 15 ianuarie 2020, societatea trebuie să depună declarația de mențiuni – formular 010/ formularul electronic 700, prin care modifică vectorul fiscal de la plătitoare de impozit pe profit la plătitoare de impozit pe venitul microîntreprinderii începând cu data de 01 ianuarie 2020.

Apreciem că acest termen este generat de prevederile de la art. 88 alin. (1) din Codul de procedură fiscală, astfel:

„(1) Modificările ulterioare ale datelor din declarația de înregistrare fiscală trebuie aduse la cunoștință organului fiscal central, în termen de 15 zile de la data producerii acestora, prin completarea și depunerea declarației de mențiuni.”

În funcție de politica economică, această societate poate să revină la calitatea de plătitor de impozit pe profit dacă îndeplinește cumulativ două condiții:

- înregistrează un capital social subscris și vărsat de cel puțin 45.000 lei;

- să înregistreze un număr de cel puțin 2 salariați cu contracte de muncă cu normă întreagă, desigur pot fi și mai multe contracte de muncă cu timp parțial, cu condiția ca suma timpului de muncă să fie de minim 2 funcții de bază.

Plata impozitului pe profit se va realiza începând cu trimestrul în care sunt îndeplinite aceste condiții cumulative, iar opțiunea este definitivă.

Urmăriți Republica pe Google News

Urmăriți Republica pe Threads

Urmăriți Republica pe canalul de WhatsApp

Alătură-te comunității noastre. Scrie bine și argumentat și poți fi unul dintre editorialiștii platformei noastre.